26/08/2025

Zapis księgowy stanowi fundamentalny element w świecie finansów i rachunkowości. Jest to nic innego jak rejestracja transakcji finansowej w księgach rachunkowych przedsiębiorstwa lub organizacji. Każdy przepływ pieniędzy, każda operacja gospodarcza, musi zostać odpowiednio udokumentowana, aby zapewnić przejrzystość, dokładność i możliwość analizy sytuacji finansowej firmy. Zapisy księgowe są podstawą do sporządzania sprawozdań finansowych, które z kolei stanowią kluczowe źródło informacji dla zarządu, inwestorów, banków i organów podatkowych. W tym artykule przyjrzymy się bliżej temu zagadnieniu, omawiając różne aspekty związane z zapisami księgowymi, ich rodzaje, zalety i wady, a także systemy księgowości, w których są wykorzystywane.

Rodzaje zapisów księgowych

W księgowości wyróżnia się kilka rodzajów zapisów, które różnią się ze względu na moment ich dokonywania, charakter transakcji, czy cel, jakiemu służą. Zrozumienie tych różnic jest kluczowe dla prawidłowego prowadzenia ksiąg rachunkowych.

- Zapis pierwotny: Jak sama nazwa wskazuje, jest to pierwszy zapis transakcji w systemie księgowym. Dokonywany jest w momencie zaistnienia zdarzenia gospodarczego i zazwyczaj dokumentowany jest w dzienniku. Zapis pierwotny jest podstawą dla wszystkich dalszych operacji księgowych.

- Zapis złożony: Ten rodzaj zapisu jest stosowany, gdy jedna transakcja wpływa na więcej niż dwa konta księgowe jednocześnie. Wymaga on zastosowania wielu debetów i kredytów, aby prawidłowo odzwierciedlić skomplikowaną operację. Przykładem może być sprzedaż towarów z rabatem i jednoczesnym obciążeniem kosztów transportu.

- Zapis korygujący: Dokonywany na koniec okresu sprawozdawczego w celu uwzględnienia zdarzeń, które nie zostały ujęte na bieżąco lub wymagają korekty. Zapisy korygujące są niezbędne do prawidłowego ustalenia wyniku finansowego i obejmują m.in. rozliczenia międzyokresowe przychodów i kosztów, amortyzację, czy rezerwy na zobowiązania.

- Zapis zamykający: Wykonuje się je na koniec okresu obrotowego w celu zamknięcia kont wynikowych (przychodów i kosztów) i przeniesienia ich sald na konta trwałe, zazwyczaj na konto wyniku finansowego. Zapisy zamykające przygotowują księgi rachunkowe do rozpoczęcia nowego okresu sprawozdawczego.

- Zapis stornujący (odwracający): Opcjonalny rodzaj zapisu, stosowany w celu uproszczenia księgowości. Polega na odwróceniu zapisu korygującego z poprzedniego okresu, co ułatwia księgowanie operacji w bieżącym okresie. Zapisy stornujące mogą być stosowane zarówno do rozliczeń międzyokresowych przychodów, jak i kosztów.

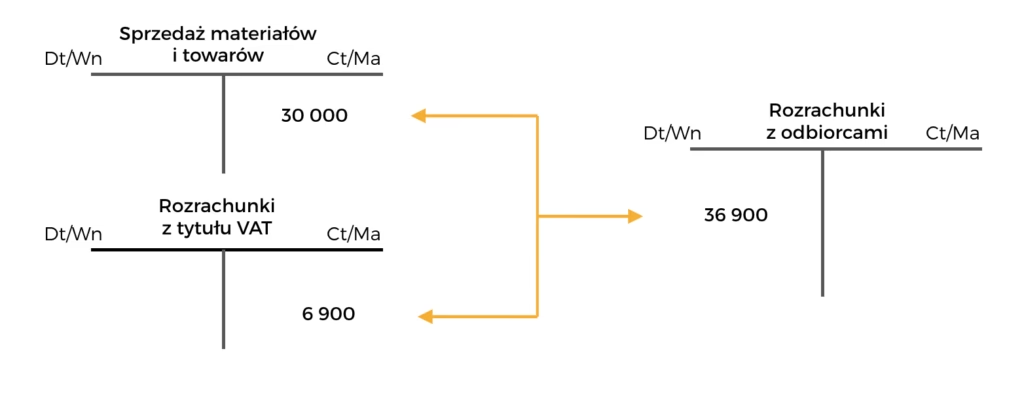

- Zapis sprzedaży: Rejestruje sprzedaż towarów lub usług. Polega na uznaniu konta przychodów ze sprzedaży i obciążeniu konta należności lub konta środków pieniężnych, w zależności od formy płatności.

- Zapis zakupu: Odnosi się do zakupu towarów lub usług. Polega na obciążeniu konta kosztów lub konta aktywów (np. zapasów) i uznaniu konta zobowiązań lub konta środków pieniężnych, w zależności od formy płatności.

- Zapis kasowy: Dotyczy operacji gotówkowych, zarówno wpływów, jak i wypływów środków pieniężnych z kasy.

- Zapis przesunięcia: Stosowany do przesunięcia środków pieniężnych między różnymi kontami, np. między kontem bieżącym a kontem lokaty.

- Zapis uzgodnienia bankowego: Dokonywany w celu doprowadzenia do zgodności sald kont księgowych z wyciągiem bankowym. Rejestruje różnice wynikające np. z czeków w drodze, opłat bankowych, czy błędów księgowych.

Zalety zapisów księgowych

Prawidłowo prowadzone zapisy księgowe przynoszą szereg korzyści dla przedsiębiorstwa. Są one nie tylko wymogiem prawnym, ale przede wszystkim narzędziem wspomagającym zarządzanie i podejmowanie decyzji biznesowych.

- Dokładne śledzenie finansów: Zapisy księgowe umożliwiają precyzyjne rejestrowanie wszystkich transakcji finansowych, co pozwala na bieżąco monitorować przepływy pieniężne i kontrolować sytuację finansową firmy. Dzięki temu przedsiębiorstwo ma pełen obraz swojej kondycji finansowej.

- Uporządkowana dokumentacja finansowa: Systematyczne zapisywanie transakcji w księgach rachunkowych zapewnia uporządkowaną i przejrzystą dokumentację finansową. Ułatwia to zarządzanie finansami, a także przygotowanie sprawozdań finansowych i audytów.

- Zgodność z przepisami i ścieżka audytowa: Prawidłowe zapisy księgowe tworzą czytelną ścieżkę audytową, umożliwiającą weryfikację poprawności transakcji przez audytorów wewnętrznych i zewnętrznych. Jest to kluczowe dla zachowania zgodności z przepisami prawa i standardami rachunkowości.

- Podstawa analizy finansowej: Zapisy księgowe stanowią podstawę do sporządzania sprawozdań finansowych, które są niezbędne do przeprowadzenia analizy finansowej przedsiębiorstwa. Analiza ta pozwala na ocenę rentowności, płynności i zadłużenia firmy, co jest kluczowe dla podejmowania strategicznych decyzji.

- Wsparcie w podejmowaniu decyzji: Dokładne i aktualne informacje finansowe, wynikające z zapisów księgowych, dostarczają menedżmentowi niezbędnych danych do podejmowania świadomych decyzji biznesowych. Pozwalają na ocenę efektywności działań, identyfikację problemów i szans oraz planowanie przyszłych działań.

- Budżetowanie i prognozowanie: Na podstawie historycznych danych finansowych, zgromadzonych w zapisach księgowych, przedsiębiorstwo może tworzyć budżety i prognozy finansowe. Ułatwia to planowanie rozwoju, efektywne alokowanie zasobów i kontrolę realizacji celów finansowych.

- Efektywność sprawozdawczości finansowej: Dobrze prowadzone zapisy księgowe usprawniają proces przygotowywania sprawozdań finansowych i innych raportów. Oszczędza to czas i zasoby, a także minimalizuje ryzyko błędów.

- Poprawa kontroli wewnętrznej: Zapisy księgowe są narzędziem do ustanowienia skutecznych mechanizmów kontroli wewnętrznej. Systematyczne rejestrowanie i weryfikacja transakcji wspomaga działania organizacji w zakresie zapobiegania błędom i oszustwom.

- Zgodność podatkowa: Dokładne zapisy księgowe ułatwiają rozliczenia podatkowe i minimalizują ryzyko kar i grzywien. Przejrzysta dokumentacja finansowa jest kluczowa dla prawidłowego wyliczenia i zapłaty podatków.

- Przejrzystość i odpowiedzialność: Szczegółowe zapisy księgowe zwiększają przejrzystość finansową przedsiębiorstwa i wzmacniają odpowiedzialność zarządu. Buduje to zaufanie wśród interesariuszy, inwestorów i organów regulacyjnych.

Wady zapisów księgowych

Pomimo licznych zalet, prowadzenie zapisów księgowych wiąże się również z pewnymi wadami i wyzwaniami.

- Złożoność: Zapisy księgowe, zwłaszcza w dużych organizacjach lub w przypadku skomplikowanych transakcji finansowych, mogą być bardzo złożone. Zarządzanie wieloma kontami, zapewnienie dokładności i przestrzeganie zasad rachunkowości, takich jak zasada podwójnego zapisu, może być trudne i prowadzić do błędów, jeśli nie jest odpowiednio zarządzane.

- Subiektywność: Wiele zapisów księgowych wymaga osądu i szacunków, szczególnie w obszarach takich jak amortyzacja, rezerwy na złe długi i wycena zapasów. Ta subiektywność może prowadzić do rozbieżności i różnic w interpretacji, co wpływa na wiarygodność informacji finansowych.

- Koszty: Utrzymanie szczegółowej dokumentacji księgowej i zapewnienie zgodności ze standardami rachunkowości generuje znaczne koszty dla przedsiębiorstw. Obejmuje to wydatki związane z oprogramowaniem, szkoleniem personelu, audytami i spełnieniem wymogów regulacyjnych.

- Czasochłonność: Rejestrowanie zapisów księgowych może być czasochłonne, szczególnie w manualnych systemach księgowych. Wprowadzanie danych, uzgadnianie kont i przygotowywanie sprawozdań finansowych wymaga staranności i może pochłaniać zasoby, które mogłyby być przeznaczone na inne kluczowe działania biznesowe.

- Potencjalne ryzyko oszustw: Nieprawidłowe lub oszukańcze zapisy księgowe mogą prowadzić do zniekształceń sprawozdań finansowych, fałszywego przedstawienia wyników finansowych i utraty zaufania inwestorów. Bez odpowiednich mechanizmów kontroli wewnętrznej i nadzoru istnieje ryzyko oszustw poprzez manipulację zapisami księgowymi.

- Zależność od standardów rachunkowości: Zapisy księgowe muszą być zgodne z ustalonymi standardami i zasadami rachunkowości, które mogą się zmieniać w czasie w wyniku aktualizacji przepisów lub ewolucji praktyk branżowych. Utrzymanie zgodności z tymi standardami wymaga ciągłego monitorowania i dostosowywania procesów księgowych.

- Ograniczona wartość prognostyczna: Chociaż zapisy księgowe dostarczają historycznych informacji o przeszłych transakcjach, mogą mieć ograniczoną wartość prognostyczną dla przyszłych wyników. Czynniki zewnętrzne, dynamika rynku i zmiany w strategii biznesowej mogą wpływać na wyniki finansowe, co sprawia, że same dane historyczne są niewystarczające do prognozowania.

Księgowość pojedyncza a podwójna

W księgowości stosuje się dwa podstawowe systemy ewidencji operacji gospodarczych: księgowość pojedynczą i księgowość podwójną. Księgowość pojedyncza jest prostsza i polega na rejestrowaniu każdej transakcji tylko raz, zazwyczaj w formie chronologicznego zapisu w dzienniku. Skupia się głównie na ewidencji operacji kasowych i jest często stosowana przez małe firmy, freelancerów lub osoby prowadzące jednoosobową działalność gospodarczą, które mają proste transakcje finansowe.

Księgowość podwójna jest bardziej zaawansowanym systemem, opartym na zasadzie podwójnego zapisu. Każda transakcja wpływa na co najmniej dwa konta księgowe - jedno po stronie debetowej, a drugie po stronie kredytowej. Suma debetów musi zawsze równać się sumie kredytów, co zapewnia równowagę bilansową. System księgowości podwójnej jest bardziej kompleksowy, dokładny i zapewnia pełniejszy obraz sytuacji finansowej przedsiębiorstwa. Jest powszechnie stosowany przez większość firm, zwłaszcza większych i bardziej złożonych.

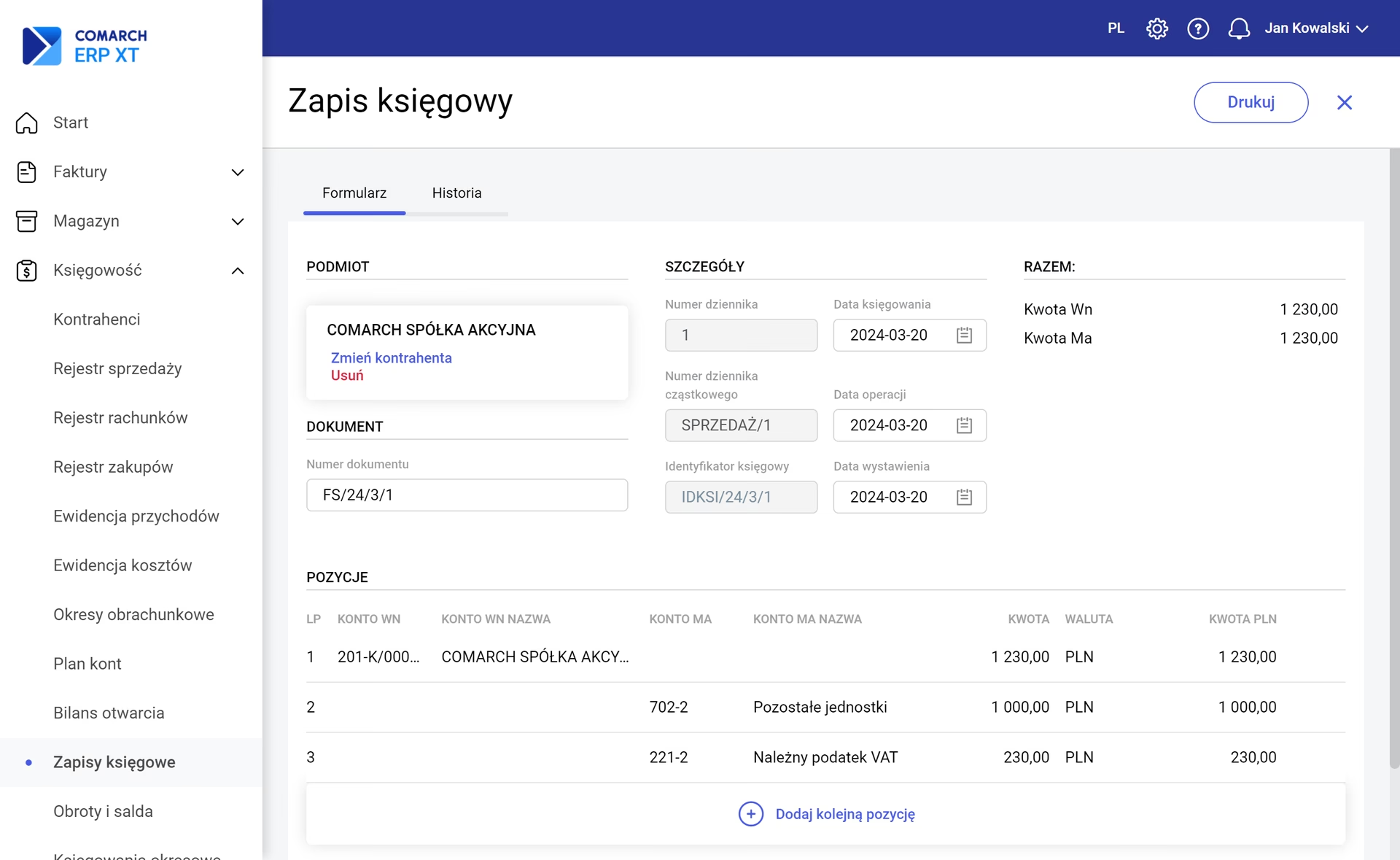

Przykład zapisu księgowego

Załóżmy, że firma XYZ Sp. z o.o. zakupiła na kredyt środek trwały o wartości 500 PLN. Wymagany zapis księgowy będzie wyglądał następująco:

Debet: Środki trwałe - 500 PLN

Kredyt: Zobowiązania wobec dostawców - 500 PLN

Ten prosty przykład ilustruje zasadę podwójnego zapisu. Zakup środka trwałego zwiększa aktywa firmy (środki trwałe) i jednocześnie zwiększa jej zobowiązania (zobowiązania wobec dostawców), utrzymując równowagę bilansową.

Zapis księgowy - FAQ

- Czy można odwrócić zapis księgowy?

- Tak, zapisy stornujące (odwracające) mogą być używane do odwrócenia określonych zapisów korygujących dokonanych w poprzednim okresie.

- Czym jest zapis korygujący?

- Zapis korygujący jest dokonywany w celu naprawienia błędu znalezionego w poprzednim zapisie księgowym.

- Jak często należy przeglądać zapisy księgowe?

- Najlepiej jest regularnie przeglądać zapisy księgowe, na przykład co tydzień lub co miesiąc, aby wcześnie wychwycić błędy.

- Czy wszystkie zapisy księgowe są dokonywane w dziennikach?

- Początkowo tak, ale zapisy są często przenoszone do księgi głównej w celu przygotowania sprawozdań finansowych.

- Jaki jest wpływ zapisów księgowych na budżetowanie?

- Zapisy księgowe dostarczają dokładnych danych do budżetowania i prognozowania przyszłych wyników finansowych.

Jeśli chcesz poznać inne artykuły podobne do Zapis księgowy: Podstawy i Znaczenie, możesz odwiedzić kategorię Księgowość.