24/02/2026

Prawidłowe księgowanie projektów budowlanych jest kluczowe dla zachowania przejrzystości finansowej każdej firmy inwestującej w infrastrukturę. W polskiej rachunkowości, projekty budowlane, zanim staną się pełnoprawnymi środkami trwałymi, przechodzą przez etap środków trwałych w budowie. Zrozumienie zasad księgowania na tym etapie pozwala uniknąć błędów i zapewnia rzetelny obraz sytuacji majątkowej przedsiębiorstwa. W niniejszym artykule kompleksowo omówimy, jak zaksięgować projekt budowlany, uwzględniając specyfikę dokumentacji projektowej, czasowego wstrzymania prac oraz ewentualnej likwidacji inwestycji.

Środki trwałe w budowie – definicja i księgowanie

Zgodnie z Ustawą o rachunkowości, środki trwałe w budowie to kategoria aktywów, która obejmuje środki trwałe w okresie ich budowy, montażu lub ulepszenia istniejących środków trwałych. W księgach rachunkowych, środki te ewidencjonuje się na koncie 08 "Środki trwałe w budowie". Konto to służy do gromadzenia wszelkich kosztów związanych z realizacją inwestycji, aż do momentu jej zakończenia i przekazania środka trwałego do użytkowania.

Do kosztów gromadzonych na koncie 08 zalicza się między innymi:

- Koszty nabycia gruntów i prawa wieczystego użytkowania gruntów,

- Koszty prac budowlanych i montażowych,

- Koszty zakupu maszyn i urządzeń przeznaczonych do montażu,

- Koszty dokumentacji projektowej i kosztorysowej,

- Koszty nadzoru inwestorskiego,

- Koszty obsługi prawnej i notarialnej inwestycji,

- Odsetki i prowizje od kredytów inwestycyjnych naliczone do dnia przekazania środka trwałego do użytkowania.

Zaksięgowanie kosztów na koncie 08 odbywa się na podstawie faktur, rachunków i innych dokumentów potwierdzających poniesienie wydatków. Typowy zapis księgowy to:

- Wn Konto 08 "Środki trwałe w budowie"

- Ma Konto Zobowiązań (np. 20 "Rozrachunki z dostawcami" lub 24 "Pozostałe rozrachunki") lub Konto Kasa/Bank

Koszty dokumentacji projektowej

Dokumentacja projektowa jest nieodłącznym elementem każdego projektu budowlanego. Koszty jej sporządzenia, zakupu usług projektowych, powinny być księgowane na koncie 08 "Środki trwałe w budowie" od momentu ich poniesienia. Nawet jeśli decyzja o kontynuacji modernizacji nie jest jeszcze ostateczna, wydatki na projektowanie są traktowane jako koszty inwestycji w toku. Jest to istotne, ponieważ dokumentacja projektowa stanowi fundament przyszłego środka trwałego i bez niej realizacja inwestycji byłaby niemożliwa.

Warto podkreślić, że koszty dokumentacji projektowej obejmują nie tylko sam projekt architektoniczno-budowlany, ale również wszelkie inne opracowania niezbędne do rozpoczęcia i prowadzenia budowy, takie jak projekty branżowe (instalacji sanitarnych, elektrycznych, etc.), ekspertyzy, opinie, pozwolenia i uzgodnienia.

Czasowe wstrzymanie budowy i odpisy aktualizujące

Czasami, z różnych przyczyn, realizacja projektu budowlanego może zostać czasowo wstrzymana. W takiej sytuacji, zgromadzone koszty na koncie 08 pozostają na tym koncie. Jednak, jeśli wstrzymanie prac jest długotrwałe i istnieje ryzyko, że inwestycja nie zostanie dokończona lub jej wartość ulegnie obniżeniu, konieczne może być dokonanie odpisu aktualizującego wartość środków trwałych w budowie.

Odpis aktualizujący jest korektą wartości aktywów, dokonywaną w przypadku utraty ich wartości. W odniesieniu do środków trwałych w budowie, odpis aktualizujący jest uzasadniony, gdy istnieje duże prawdopodobieństwo, że dany składnik aktywów nie przyniesie w przyszłości korzyści ekonomicznych w znaczącej części lub w całości. Przyczyny utraty wartości mogą być różne, np. zmiana planów inwestycyjnych, problemy finansowe, zmiany w przepisach prawnych, czy utrata przydatności dokumentacji projektowej.

Księgowanie odpisu aktualizującego wartości środków trwałych w budowie:

- Wn Konto 76-1 "Pozostałe koszty operacyjne"

- Ma Konto 08 "Środki trwałe w budowie" (w analityce: Odpisy aktualizujące wartość środków trwałych w budowie)

W przykładzie z tekstu, odpis aktualizujący w wysokości 5.000 zł został zaksięgowany z powodu prawdopodobieństwa niezrealizowania modernizacji budynku z przyczyn finansowych.

Jeżeli w przyszłości przyczyna odpisu aktualizującego ustąpi i wartość inwestycji zostanie przywrócona, dokonuje się odwrócenia odpisu aktualizującego, księgując:

- Wn Konto 08 "Środki trwałe w budowie" (w analityce: Odpisy aktualizujące wartość środków trwałych w budowie)

- Ma Konto 76-0 "Pozostałe przychody operacyjne"

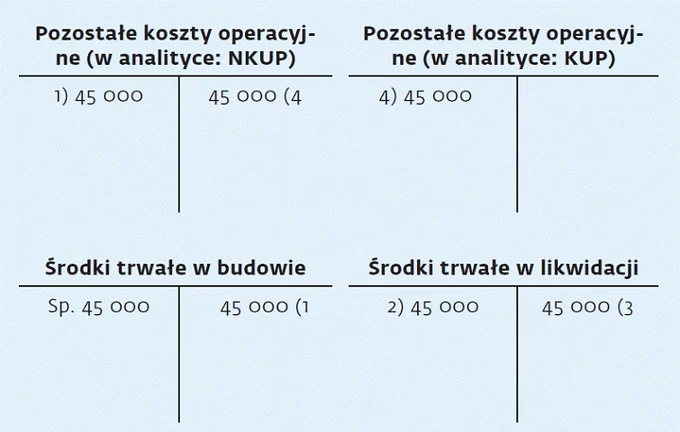

Likwidacja środka trwałego w budowie

W sytuacji, gdy jednostka podejmie decyzję o zaniechaniu modernizacji lub budowy i postawieniu środka trwałego w budowie w stan likwidacji, koszty zgromadzone na koncie 08 należy odpisać w ciężar pozostałych kosztów operacyjnych. Zgodnie z ustawą o rachunkowości, odpisanie powinno nastąpić nie później niż do końca roku obrotowego, w którym podjęto decyzję o likwidacji.

Księgowanie likwidacji środka trwałego w budowie:

- Wn Konto 76-1 "Pozostałe koszty operacyjne"

- Ma Konto 08 "Środki trwałe w budowie"

Przykład z tekstu ilustruje sytuację, gdzie koszty projektu w wysokości 16.000 zł zostały odpisane w koszty operacyjne w związku z decyzją o zaniechaniu modernizacji budynku.

Ważne jest rozróżnienie postawienia w stan likwidacji od fizycznej likwidacji. Decyzja o likwidacji może zostać podjęta wcześniej, natomiast fizyczna likwidacja (np. rozbiórka) może nastąpić w późniejszym terminie. Do czasu fizycznej likwidacji, wartość likwidowanego środka trwałego w budowie można wprowadzić na konto pozabilansowe 09 "Środki trwałe w budowie w likwidacji". Wyksięgowanie z konta 09 następuje na podstawie protokołu likwidacyjnego.

Czy dokumentacja projektowa jest środkiem trwałym?

Pytanie, czy dokumentacja projektowa sama w sobie jest środkiem trwałym, jest często zadawane. Odpowiedź brzmi: nie, dokumentacja projektowa nie jest samodzielnym środkiem trwałym. Jest ona integralną częścią procesu budowy i stanowi koszt inwestycji w środek trwały, który powstanie w przyszłości. Koszty dokumentacji projektowej są gromadzone na koncie 08 "Środki trwałe w budowie" i zwiększają wartość przyszłego środka trwałego po jego ukończeniu i przekazaniu do użytkowania. Dopiero ukończony obiekt budowlany, dla którego dokumentacja projektowa była niezbędna, staje się środkiem trwałym i zostaje przeniesiony z konta 08 na konto 01 "Środki trwałe".

Wyjątkiem może być sytuacja, gdy dokumentacja projektowa jest nabywana w celu odsprzedaży lub wykorzystania w innym projekcie, który nie jest realizowany przez daną jednostkę. W takim przypadku, dokumentacja projektowa mogłaby być traktowana jako zapasy lub wartości niematerialne i prawne, w zależności od charakteru i przeznaczenia.

Podsumowanie

Księgowanie projektów budowlanych wymaga staranności i zrozumienia specyfiki środków trwałych w budowie. Prawidłowe ewidencjonowanie kosztów na koncie 08, uwzględnienie odpisów aktualizujących w przypadku czasowego wstrzymania prac oraz właściwe rozliczenie likwidacji inwestycji są kluczowe dla rzetelności sprawozdań finansowych. Dokumentacja projektowa, choć nie jest samodzielnym środkiem trwałym, stanowi istotny element kosztów inwestycji i powinna być odpowiednio ujęta w księgach rachunkowych. Zrozumienie tych zasad pozwala na prawidłowe i przejrzyste księgowanie projektów budowlanych, co jest niezbędne dla efektywnego zarządzania finansami przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Księgowanie Projektu Budowlanego: Poradnik, możesz odwiedzić kategorię Księgowość.