26/02/2026

Wystawianie faktur sprzedaży jest podstawową czynnością w działalności gospodarczej. Równie istotne, choć mniej pożądane, jest wystawianie faktur korygujących. Służą one do poprawiania błędów lub uwzględniania zmian, które zaszły po wystawieniu faktury pierwotnej. Zrozumienie zasad wystawiania i księgowania faktur korygujących jest kluczowe dla prawidłowego prowadzenia księgowości i uniknięcia problemów z organami podatkowymi. W tym artykule szczegółowo omówimy rodzaje faktur korygujących, zasady ich wystawiania oraz sposób księgowania w podatku VAT i dochodowym, posiłkując się przykładami i wyjaśnieniami.

- Kiedy wystawiane są faktury korygujące?

- Rodzaje faktur korygujących

- Faktury korygujące sprzedaż krajową w podatku dochodowym

- Faktury korygujące sprzedaż krajową in minus w podatku VAT

- Faktury korygujące sprzedaż krajową in plus

- Kiedy stosujemy storno czerwone, a kiedy czarne?

- Przykłady przyczyn korekty faktury

- Podsumowanie

Kiedy wystawiane są faktury korygujące?

Faktura korygująca jest wystawiana, gdy zajdą okoliczności wpływające na dane zawarte na fakturze pierwotnej. Do najczęstszych przyczyn wystawiania faktur korygujących należą:

- Pomyłka w cenie, stawce podatku VAT, kwocie podatku VAT lub w innych pozycjach faktury (np. ilości, nazwie towaru/usługi).

- Zwrot towaru przez nabywcę (całkowity lub częściowy).

- Udzielenie rabatu, skonta lub obniżki ceny po wystawieniu faktury.

- Zwrot nabywcy zapłaconej zaliczki, jeśli transakcja nie doszła do skutku.

- Brak wymaganego oznaczenia na fakturze pierwotnej, np. „Mechanizm podzielonej płatności”.

Fakturę korygującą zawsze wystawia podmiot, który wystawił fakturę pierwotną. Należy pamiętać, że faktura korygująca powinna odnosić się do konkretnej faktury pierwotnej, zawierając dane identyfikacyjne tej faktury.

Rodzaje faktur korygujących

W zależności od wpływu korekty na podstawę opodatkowania, wyróżniamy dwa główne rodzaje faktur korygujących:

- Faktury korygujące in minus (korekty zmniejszające) – wystawiane, gdy podstawa opodatkowania po korekcie jest niższa niż na fakturze pierwotnej. Najczęściej związane są z rabatami, zwrotami towarów, czy obniżkami cen.

- Faktury korygujące in plus (korekty zwiększające) – wystawiane, gdy podstawa opodatkowania po korekcie jest wyższa niż na fakturze pierwotnej. Zwykle dotyczą dopłat do ceny, podwyżek cen, czy korekty błędów zaniżających wartość sprzedaży.

Rozróżnienie rodzaju faktury korygującej ma istotne znaczenie dla momentu jej księgowania, zarówno w podatku VAT, jak i podatku dochodowym. Poniżej szczegółowo omówimy zasady księgowania dla obu typów korekt.

Faktury korygujące sprzedaż krajową w podatku dochodowym

Ustawa o podatku dochodowym od osób fizycznych (PIT) nie zawiera szczegółowych regulacji dotyczących korekt przychodów. Jedynie ogólnie wskazuje, że korekty dokonuje się poprzez zmniejszenie lub zwiększenie przychodów w okresie rozliczeniowym, w którym wystawiono fakturę korygującą, pod warunkiem, że korekta nie jest spowodowana błędem rachunkowym lub inną oczywistą omyłką.

W praktyce, kluczowe znaczenie ma przyczyna korekty. Rozróżniamy dwie sytuacje:

| Przyczyna pierwotna | Przyczyna wtórna |

|---|---|

| Przyczyna korekty istniała już w momencie wystawiania faktury pierwotnej (np. błąd w cenie, ilości). | Przyczyna korekty pojawiła się dopiero po wystawieniu faktury pierwotnej (np. udzielenie rabatu potransakcyjnego, zwrot towaru). |

| Korekty przychodu dokonuje się wstecznie, korygując przychód za okres, w którym wystawiono fakturę pierwotną. | Korekty przychodu dokonuje się na bieżąco, w okresie, w którym wystawiono fakturę korygującą. |

W podatku PIT nie ma znaczenia, czy korekta jest *in minus* czy *in plus*. Decydująca jest przyczyna korekty.

Faktury korygujące sprzedaż krajową in minus w podatku VAT

Od 1 stycznia 2021 roku, dzięki pakietowi SLIM VAT 2, obowiązują nowe zasady rozliczania faktur korygujących *in minus* w podatku VAT. Zasadniczą zmianą jest brak obowiązku posiadania potwierdzenia odbioru faktury korygującej przez nabywcę. W zamian wprowadzono wymóg uzgodnienia warunków korekty z nabywcą.

Ministerstwo Finansów wydało Objaśnienia podatkowe z dnia 23 kwietnia 2021 r., które szczegółowo wyjaśniają nowe zasady. Objaśnienia te są wiążące dla organów podatkowych, co oznacza, że działanie zgodne z nimi chroni przedsiębiorcę przed negatywnymi konsekwencjami.

Warunki obniżenia podstawy opodatkowania VAT przy korekcie in minus

Podstawa opodatkowania VAT może zostać obniżona, jeśli łącznie spełnione są następujące warunki:

- Uzgodnienie warunków korekty z nabywcą towarów lub usług.

- Spełnienie uzgodnionych warunków korekty.

- Posiadanie dokumentacji potwierdzającej uzgodnienie.

- Z posiadanej dokumentacji musi jednoznacznie wynikać, że na moment dokonywania korekty podatku VAT należnego zrealizowane zostały uzgodnione warunki.

- Wystawienie faktury korygującej, zgodnej z posiadaną dokumentacją.

Wyjaśnienie pojęć związanych z korektą faktury

| Pojęcie | Opis |

|---|---|

| Uzgodnienie warunków korekty | Może to być:

|

| Spełnienie uzgodnionych warunków korekty | Potwierdzeniem spełnienia warunków może być np.:

|

| Posiadanie dokumentacji potwierdzającej uzgodnienie | W zależności od uzgodnionych warunków, przedsiębiorca musi posiadać dokumenty, z których jednoznacznie wynika, że uzgodnione warunki zostały spełnione. Mogą to być np. umowy, regulaminy, korespondencja, zestawienia zamówień, protokoły zwrotów. |

Przykłady wystawiania i księgowania faktur korygujących sprzedaż krajową in minus

Przykład 1: Rabat potransakcyjny

Firma A i Firma B zawarły umowę, w której ustalono, że po osiągnięciu przez Firmę B kwartalnego poziomu zakupów na kwotę 200.000 zł, Firma A udzieli rabatu w wysokości 5%. Po zakończeniu kwartału Firma A stwierdziła, że Firma B osiągnęła wymagany poziom zakupów.

Rozliczenie w podatku PIT: Korekta przychodu nastąpi w miesiącu wystawienia faktury korygującej, czyli w pierwszym miesiącu po zakończeniu kwartału.

Rozliczenie w podatku VAT:

| Uzgodnienie warunków korekty | Umowa o współpracy, określająca zasady rabatowania. |

| Spełnienie uzgodnionych warunków | Osiągnięcie pułapu sprzedaży 200.000 zł w kwartale. |

| Dokumentacja potwierdzająca uzgodnienie | Zestawienie zamówień i sprzedaży potwierdzające osiągnięcie limitu 200.000 zł. |

| Wystawienie faktury korygującej | W pierwszym miesiącu po zakończeniu kwartału, po zgromadzeniu dokumentacji potwierdzającej spełnienie warunków. Sprzedawca ma prawo do pomniejszenia VAT należnego w tym okresie. |

Przykład 2: Zwrot zaliczki

Firma X wpłaciła zaliczkę Firmie Y na dostawę towarów. Umowa przewidywała, że dostawa nastąpi do końca sierpnia 2022 r., w przeciwnym razie zaliczka zostanie zwrócona. Dostawa nie doszła do skutku, a Firma Y zwróciła zaliczkę 1 września 2022 r. i wystawiła fakturę korygującą.

Rozliczenie w podatku PIT: Faktura zaliczkowa nie jest księgowana w PKPiR, więc korekta również nie jest uwzględniana w podatku dochodowym.

Rozliczenie w podatku VAT:

| Uzgodnienie warunków korekty | Umowa przewidująca zwrot zaliczki w przypadku braku dostawy. |

| Spełnienie uzgodnionych warunków | 1 września 2022 r., kiedy stało się jasne, że transakcja nie dojdzie do skutku. |

| Dokumentacja potwierdzająca uzgodnienie | Umowa, korespondencja mailowa o braku realizacji zamówienia, potwierdzenie zwrotu zaliczki. |

| Wystawienie faktury korygującej | We wrześniu 2022 r., po zgromadzeniu dokumentacji. Firma Y ma prawo do pomniejszenia VAT należnego w JPK_V7 za wrzesień. |

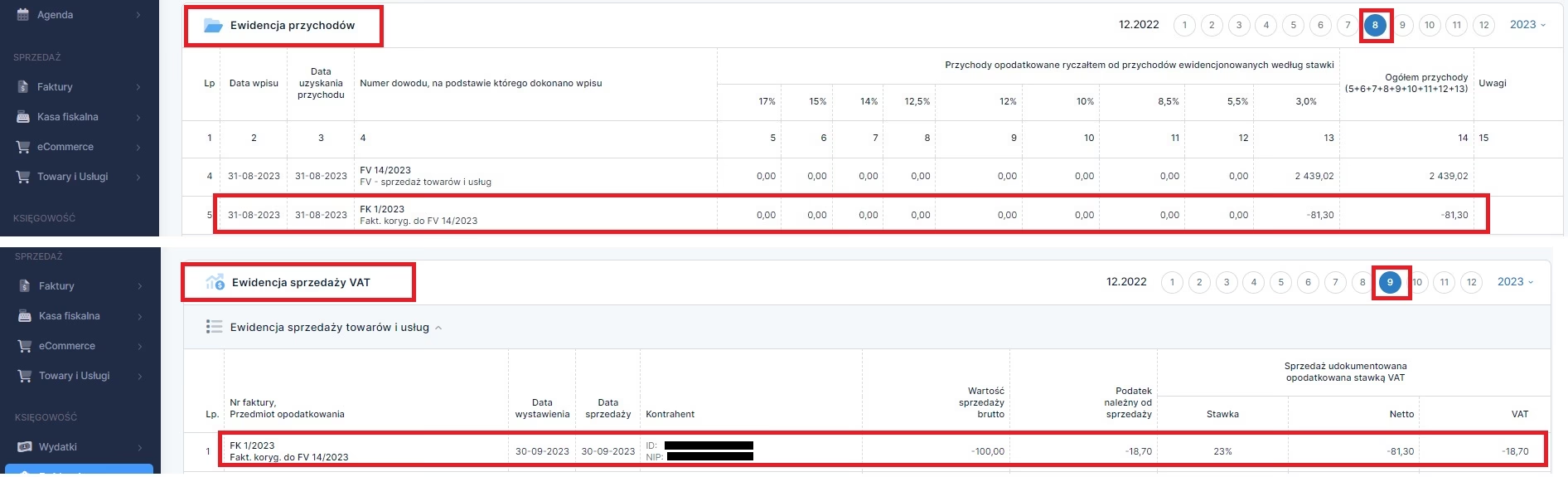

Przykład 3: Zwrot towaru

Firma A zakupiła towar od Firmy B. Część towaru została zwrócona Firmie B 31 lipca 2022 r., a zwrot dotarł do Firmy B 1 sierpnia 2022 r. Firma B zwróciła pieniądze i wystawiła fakturę korygującą 10 sierpnia 2022 r.

Rozliczenie w podatku PIT: Korekta przychodu *in minus* nastąpi w miesiącu sierpniu 2022 r. (okres bieżący).

Rozliczenie w podatku VAT:

| Uzgodnienie warunków korekty | Regulamin zwrotów obowiązujący w Firmie B. |

| Spełnienie uzgodnionych warunków | Moment doręczenia zwrotu towarów do Firmy B (1 sierpnia 2022 r.). |

| Dokumentacja potwierdzająca uzgodnienie | Protokół zwrotu towaru. |

| Wystawienie faktury korygującej | W sierpniu 2022 r. Firma B ma prawo do pomniejszenia VAT należnego w JPK_V7 za sierpień. |

Moment księgowania faktury korygującej in minus w VAT – sprzedawca i nabywca

Ważne jest, aby zwrócić uwagę na moment, w którym korekta powinna zostać ujęta w księgach przez sprzedawcę i nabywcę. Nie zawsze będzie to ten sam okres rozliczeniowy.

| Rozliczenie faktury korygującej in minus przez sprzedawcę | Rozliczenie faktury korygującej in minus przez nabywcę |

|---|---|

| Po spełnieniu wszystkich warunków: uzgodnienie, spełnienie warunków, dokumentacja, wystawienie faktury korygującej. Pomniejszenie VAT należnego następuje w okresie, w którym sprzedawca posiada dokumentację potwierdzającą uzgodnienia i wystawił fakturę korygującą. | Nabywca jest zobowiązany do obniżenia podatku VAT naliczonego w okresie, w którym otrzymał fakturę korygującą. Nawet brak faktury korygującej od sprzedawcy nie zwalnia nabywcy z tego obowiązku. W takim przypadku nabywca dokonuje korekty na podstawie dokumentu wewnętrznego „WEW”, wykazując kwotę VAT naliczonego ze znakiem minus w JPK_V7. |

Faktury korygujące sprzedaż krajową in plus

Korekta *in plus* dotyczy zwiększenia podstawy opodatkowania VAT, a tym samym zwiększenia podatku VAT należnego. W tym przypadku przepisy wskazują, że korekty dokonuje się w rozliczeniu za okres rozliczeniowy, w którym zaistniała przyczyna zwiększenia podstawy opodatkowania.

Podobnie jak w podatku dochodowym, rozróżniamy:

- Korekty wsteczne – gdy przyczyna korekty była znana już w momencie wystawienia faktury pierwotnej. Korekta powinna być ujęta w okresie rozliczeniowym faktury pierwotnej.

- Korekty bieżące – gdy przyczyna korekty nie była znana w momencie wystawienia faktury pierwotnej. Korekta powinna być ujęta w okresie rozliczeniowym, w którym wystawiono fakturę korygującą.

Przykłady wystawiania i księgowania faktur korygujących sprzedaż krajową in plus

Przykład 4: Błąd w cenie

Firma A zakupiła laptopy od Firmy B. Przy wystawianiu faktury pracownik Firmy B pomylił modele laptopów i zastosował niższą cenę. Błąd został zauważony 10 września 2022 r., a korekta wystawiona tego samego dnia.

Ponieważ błąd w cenie istniał już w momencie wystawiania faktury pierwotnej (sierpień 2022 r.), korekta powinna być ujęta wstecznie, czyli w JPK_V7 i PKPiR za sierpień 2022 r., pomimo daty wystawienia faktury korygującej we wrześniu.

Przykład 5: Premia za wyniki kampanii reklamowej

Firma C i Firma D zawarły umowę na usługę reklamową. Umowa przewidywała dodatkowe wynagrodzenie dla Firmy D, jeśli kampania przyniesie wzrost sprzedaży o 20%. Analiza sprzedaży we wrześniu 2022 r. wykazała osiągnięcie tego progu. Firma D wystawiła fakturę korygującą we wrześniu, zwiększającą wynagrodzenie.

Ponieważ przyczyna korekty (osiągnięcie wzrostu sprzedaży) nie była znana w momencie wystawienia faktury pierwotnej (maj 2022 r.), korekta powinna być ujęta bieżąco, czyli w JPK_V7 i PKPiR za wrzesień 2022 r.

W przypadku korekt *in plus*, kluczowe jest prawidłowe ustalenie okresu, w którym korekta powinna być zaksięgowana. W przypadku korekty wstecznej, konieczne jest skorygowanie JPK_V7 za okres pierwotny oraz, w razie potrzeby, dopłata podatku dochodowego.

Kiedy stosujemy storno czerwone, a kiedy czarne?

Korekta błędów w księgach rachunkowych może być dokonywana na dwa sposoby:

- Metoda skreśleń: Stosowana przy księgowości ręcznej. Polega na skreśleniu błędnego zapisu, wpisaniu poprawnego, podpisaniu poprawki i opatrzeniu datą. Nie można stosować po zamknięciu miesiąca.

- Metoda storno: Stosowana przy księgowości komputerowej oraz po zamknięciu miesiąca. Polega na wprowadzeniu zapisu korygującego – storno. Wyróżniamy:

- Storno czarne (korekta zapisami dodatnimi): Polega na wprowadzeniu zapisu korygującego na tych samych kontach co błędny zapis, ale po przeciwnych stronach kont. Zwiększa obroty kont.

- Storno czerwone (korekta zapisami ujemnymi): Polega na wprowadzeniu zapisu korygującego na tej samej stronie co błędny zapis, ale za pomocą liczb ujemnych. Nie zwiększa obrotów kont.

- Storno częściowe: Stosowane, gdy operacja została zaksięgowana na właściwych kontach i stronach, ale w błędnej kwocie. Korekta dotyczy tylko różnicy kwot. Może być czarne lub czerwone.

- Dane identyfikujące błędnie zaksięgowaną operację.

- Błędne dane księgowe.

- Poprawne dane oraz uzasadnienie korekty.

- Wyksięgowanie błędnego zapisu: Wn „Rozliczenie zakupu”, Ma „Materiały”.

- Prawidłowy zapis: Wn „Towary”, Ma „Rozliczenie zakupu”.

- Storno błędnego zapisu: Wn „Usługi obce” (-kwota), Ma „Materiały” (-kwota).

- Prawidłowy zapis: Wn „Zużycie materiałów i energii”, Ma „Materiały”.

- Błędna cena jednostkowa na fakturze pierwotnej.

- Błędna ilość sprzedanych towarów lub usług.

- Udzielenie rabatu po wystawieniu faktury.

- Zwrot towaru przez klienta.

- Zmiana stawki VAT (np. w wyniku zmiany przepisów lub błędnego zastosowania stawki).

- Pomyłka w nazwie towaru lub usługi.

- Pomyłka w danych nabywcy (nazwa, adres, NIP).

- Zwrot nadpłaconej kwoty przez klienta.

- Podwyższenie ceny po wystawieniu faktury (np. w wyniku indeksacji cen).

- Brak oznaczenia MPP (Mechanizm Podzielonej Płatności) na fakturze pierwotnej, gdy było wymagane.

Każda korekta metodą storno musi być udokumentowana poleceniem księgowania (PK), które powinno zawierać:

Przykłady storno

Przykład 6: Storno czarne

Błędnie zaksięgowano zakup towarów na konto „Materiały” zamiast „Towary”.

Korekta stornem czarnym:

Przykład 7: Storno czerwone

Błędnie zaksięgowano wydanie materiałów na konto „Usługi obce” zamiast „Zużycie materiałów i energii”.

Korekta stornem czerwonym:

Przykład 8: Storno czarne częściowe

Zaksięgowano odpis amortyzacyjny w kwocie 2.750 zł zamiast 2.570 zł.

Korekta stornem czarnym częściowym: Wn „Umorzenie środków trwałych”, Ma „Koszty amortyzacji” (kwota różnicy: 180 zł).

Przykład 9: Storno czerwone częściowe

Wprowadzono do kasy kwotę 8.700 zł zamiast 7.800 zł.

Korekta stornem czerwonym częściowym: Wn „Kasa” (-kwota różnicy: -900 zł), Ma „Rachunek bankowy” (-kwota różnicy: -900 zł).

Przykłady przyczyn korekty faktury

Faktury korygujące są nieodłącznym elementem prowadzenia działalności gospodarczej. Poniżej przedstawiamy przykładowe sytuacje, które mogą wymagać wystawienia faktury korygującej:

Podsumowanie

Prawidłowe wystawianie i księgowanie faktur korygujących jest niezbędne dla zachowania rzetelności ksiąg rachunkowych i uniknięcia problemów z rozliczeniami podatkowymi. Zrozumienie rodzajów korekt, zasad ich rozliczania w VAT i podatku dochodowym oraz metod korygowania błędów księgowych (storno) jest kluczowe dla każdego przedsiębiorcy. W przypadku wątpliwości, zawsze warto sięgnąć po interpretacje przepisów lub skonsultować z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Faktury Korygujące: Rodzaje, Zasady i Przykłady, możesz odwiedzić kategorię Księgowość.