23/08/2025

W dzisiejszych czasach, w dobie dynamicznego rozwoju technologii i powszechnej komunikacji, wydatki telefoniczne stanowią nieodłączną część kosztów operacyjnych praktycznie każdej firmy. Od rozmów z klientami, przez telekonferencje z zespołem, po korzystanie z internetu mobilnego – telefon jest narzędziem pracy niezbędnym w codziennym funkcjonowaniu przedsiębiorstwa. W związku z tym, kluczowe jest zrozumienie, jak prawidłowo księgować te wydatki, aby zachować porządek w dokumentacji finansowej i zapewnić zgodność z przepisami.

Czym są wydatki telefoniczne?

Mianem wydatków telefonicznych określa się szeroki zakres kosztów związanych z korzystaniem z usług telekomunikacyjnych. Obejmują one przede wszystkim:

- Abonamenty telefoniczne – zarówno stacjonarne, jak i komórkowe. To regularne opłaty za dostęp do sieci telefonicznej, niezależne od faktycznego zużycia.

- Rachunki za połączenia telefoniczne – opłaty naliczane w zależności od czasu trwania i rodzaju połączeń (lokalne, krajowe, międzynarodowe, roaming).

- Koszty internetu – w dzisiejszych czasach dostęp do internetu jest często integralną częścią pakietów telekomunikacyjnych, a także może być świadczony jako oddzielna usługa (np. internet mobilny).

- Opłaty za SMS-y i MMS-y – choć mniej popularne niż kiedyś, nadal mogą generować koszty, zwłaszcza w kontekście marketingu SMS-owego lub komunikacji wewnętrznej.

- Koszty sprzętu telekomunikacyjnego – w niektórych przypadkach, np. zakup telefonów służbowych, centrali telefonicznych, routerów, również mogą być traktowane jako wydatki telefoniczne, choć zazwyczaj są to środki trwałe podlegające amortyzacji. W kontekście bieżących wydatków telefonicznych skupiamy się jednak na kosztach usług telekomunikacyjnych.

Księgowanie wydatków telefonicznych – krok po kroku

Podstawowym zapisem księgowym dotyczącym wydatków telefonicznych jest obciążenie konta kosztów i uznanie konta zobowiązań lub kasy/rachunku bankowego. Poniżej przedstawiamy szczegółowy proces księgowania:

- Otrzymanie faktury/rachunku telefonicznego: Pierwszym krokiem jest otrzymanie dokumentu potwierdzającego poniesienie wydatku – zazwyczaj jest to faktura VAT lub rachunek od operatora telekomunikacyjnego. Należy dokładnie sprawdzić poprawność danych na dokumencie, w tym dane firmy, numer faktury, datę wystawienia, kwotę netto, VAT i kwotę brutto.

- Ustalenie konta kosztów: W księgowości wydatki telefoniczne zazwyczaj księguje się na koncie kosztów rodzajowych, np. „Koszty usług telekomunikacyjnych” lub „Koszty administracyjne” (jeśli koszty telefoniczne są związane z administracją firmy). Ważne jest, aby wybrać konto, które najlepiej odzwierciedla charakter wydatku i jest zgodne z polityką rachunkowości firmy.

- Ustalenie konta VAT (jeśli dotyczy): Jeśli faktura VAT zawiera podatek VAT naliczony, należy go również zaksięgować. VAT naliczony od wydatków telefonicznych zazwyczaj księguje się na koncie VAT naliczonego. Przedsiębiorcy będący czynnymi podatnikami VAT mają prawo do odliczenia VAT naliczonego od zakupów związanych z działalnością gospodarczą, w tym od wydatków telefonicznych (zgodnie z obowiązującymi przepisami).

- Ustalenie konta zobowiązań lub kasy/rachunku bankowego: Po stronie przeciwnej zapisu księgowego należy uznać konto, z którego zostanie dokonana płatność. Jeśli faktura nie została jeszcze zapłacona, księguje się ją na konto zobowiązań wobec dostawców. W momencie zapłaty faktury, zobowiązanie jest regulowane, a księgowanie następuje na konto kasy (w przypadku płatności gotówką) lub rachunku bankowego (w przypadku przelewu bankowego).

- Zapis w dzienniku księgowym: Na podstawie powyższych ustaleń dokonuje się zapisu w dzienniku księgowym. Zapis ten powinien zawierać datę operacji, numer dokumentu (faktury/rachunku), opis operacji, numery kont debetowych i kredytowych oraz kwoty.

Przykład zapisu księgowego

Załóżmy, że firma XYZ otrzymała fakturę VAT za usługi telefoniczne na kwotę brutto 123 zł, w tym VAT 23% (23 zł netto, 23 zł VAT). Firma jest czynnym podatnikiem VAT i dokonuje płatności przelewem bankowym.

Zapis w dzienniku księgowym będzie wyglądał następująco:

| Data | Numer dokumentu | Opis operacji | Konto Debetowe | Konto Kredytowe | Kwota (zł) |

|---|---|---|---|---|---|

| [Data faktury] | [Numer faktury] | Faktura za usługi telefoniczne | Koszty usług telekomunikacyjnych | Zobowiązania wobec dostawców | 100,00 |

| [Data faktury] | [Numer faktury] | Faktura za usługi telefoniczne - VAT naliczony | VAT naliczony | Zobowiązania wobec dostawców | 23,00 |

| [Data zapłaty] | [Numer dowodu bankowego] | Zapłata faktury za usługi telefoniczne | Zobowiązania wobec dostawców | Rachunek bankowy | 123,00 |

Wyjaśnienie:

- Koszty usług telekomunikacyjnych (konto kosztowe) – obciążone kwotą netto faktury, ponieważ jest to koszt poniesiony przez firmę.

- VAT naliczony (konto aktywów) – obciążone kwotą VAT, ponieważ firma ma prawo do odliczenia tego podatku.

- Zobowiązania wobec dostawców (konto pasywne) – uznane kwotą brutto faktury, ponieważ firma ma zobowiązanie do zapłaty tej kwoty dostawcy usług telekomunikacyjnych.

- Rachunek bankowy (konto aktywów) – uznane kwotą zapłaty, ponieważ środki pieniężne wypłynęły z rachunku bankowego firmy.

Znaczenie prawidłowego księgowania wydatków telefonicznych

Prawidłowe księgowanie wydatków telefonicznych ma kluczowe znaczenie dla rzetelności i wiarygodności sprawozdań finansowych firmy. Precyzyjna ewidencja kosztów pozwala na:

- Dokładne ustalenie wyniku finansowego: Koszty telefoniczne, jako koszty operacyjne, wpływają bezpośrednio na rachunek zysków i strat firmy. Prawidłowe ich ujęcie jest niezbędne do obliczenia rzeczywistego zysku lub straty przedsiębiorstwa.

- Kontrolę kosztów: Regularna analiza wydatków telefonicznych pozwala na identyfikację obszarów, w których można wprowadzić oszczędności i zoptymalizować koszty.

- Zgodność z przepisami podatkowymi: Prawidłowe księgowanie VAT naliczonego od wydatków telefonicznych jest istotne z punktu widzenia rozliczeń z Urzędem Skarbowym. Błędy w ewidencji VAT mogą prowadzić do nieprawidłowości w deklaracjach podatkowych i potencjalnych sankcji.

- Przejrzystość finansowa: Uporządkowana i rzetelna księgowość, w tym prawidłowe księgowanie wydatków telefonicznych, zwiększa przejrzystość finansową firmy, co jest ważne zarówno dla wewnętrznego zarządzania, jak i dla zewnętrznych interesariuszy, takich jak banki, inwestorzy czy kontrahenci.

Najczęściej zadawane pytania (FAQ)

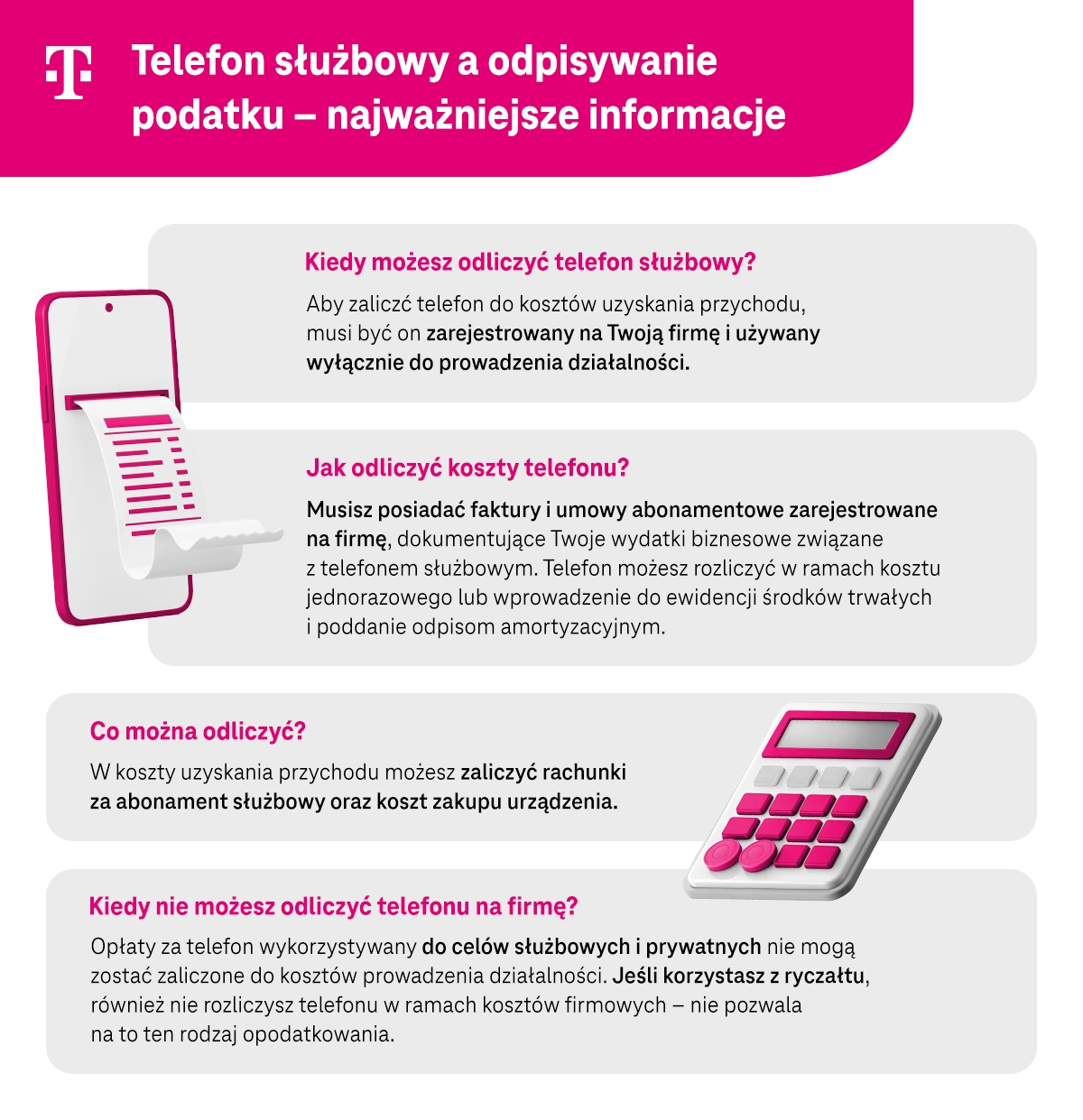

- Czy wydatki na telefon służbowy można zaliczyć do kosztów uzyskania przychodu?

- Tak, wydatki na telefon służbowy, który jest wykorzystywany w działalności gospodarczej, można zaliczyć do kosztów uzyskania przychodu, pod warunkiem ich prawidłowego udokumentowania i związku z prowadzoną działalnością.

- Jak księgować abonament telefoniczny, który jest opłacany z góry?

- Abonament telefoniczny opłacony z góry można zaksięgować jako rozliczenia międzyokresowe kosztów. Koszt abonamentu powinien być rozliczany proporcjonalnie do okresu, którego dotyczy.

- Czy fakturę za telefon trzeba księgować w dacie wystawienia czy dacie zapłaty?

- Fakturę za telefon należy księgować w dacie wystawienia faktury, zgodnie z zasadą memoriału. Data zapłaty ma znaczenie dla rozliczeń kasowych, ale nie wpływa na datę ujęcia kosztu w księgach rachunkowych.

- Co zrobić, jeśli faktura za telefon zawiera również koszty prywatne?

- Jeśli faktura za telefon zawiera zarówno koszty związane z działalnością gospodarczą, jak i koszty prywatne, należy rozdzielić te koszty. Do kosztów uzyskania przychodu można zaliczyć tylko tę część faktury, która dotyczy działalności gospodarczej. Koszty prywatne nie są kosztem firmy.

- Jak udokumentować wydatki telefoniczne na potrzeby kontroli skarbowej?

- Podstawowym dokumentem potwierdzającym wydatki telefoniczne jest faktura VAT lub rachunek od operatora telekomunikacyjnego. Ważne jest, aby dokument był wystawiony na firmę i zawierał wszystkie niezbędne dane, w tym NIP firmy, numer faktury, datę wystawienia, kwoty netto, VAT i brutto. Warto również przechowywać umowy z operatorami oraz potwierdzenia płatności.

Podsumowanie

Księgowanie wydatków telefonicznych, choć wydaje się prostą czynnością, wymaga rzetelności i znajomości podstawowych zasad rachunkowości. Prawidłowa ewidencja tych kosztów jest niezbędna dla zachowania porządku w finansach firmy, zapewnienia zgodności z przepisami podatkowymi oraz uzyskania wiarygodnych sprawozdań finansowych. W przypadku wątpliwości, warto skorzystać z pomocy doświadczonego księgowego, który pomoże prawidłowo zaksięgować wydatki telefoniczne i inne operacje gospodarcze w firmie.

Jeśli chcesz poznać inne artykuły podobne do Księgowanie wydatków telefonicznych w firmie, możesz odwiedzić kategorię Księgowość.