03/12/2025

Proces inwentaryzacji należności jest nieodłącznym elementem prawidłowej rachunkowości każdej firmy. Jedną z metod inwentaryzacji jest potwierdzenie salda. W praktyce księgowej często spotykamy się z terminem "saldo Ma" na potwierdzeniu salda. Co on właściwie oznacza i jak prawidłowo interpretować potwierdzenie salda? Ten artykuł szczegółowo wyjaśni te kwestie, pomagając zrozumieć proces potwierdzania sald i jego znaczenie dla rzetelności ksiąg rachunkowych.

- Co oznacza "Saldo Ma" na potwierdzeniu salda?

- Proces Potwierdzenia Salda Należności

- Terminy Inwentaryzacji i Potwierdzenia Sald

- Jakich Należności Nie Inwentaryzuje Się Drogą Potwierdzenia Salda?

- Forma i Treść Potwierdzenia Salda

- Co zrobić w przypadku różnic sald?

- Kto podpisuje potwierdzenie salda i jakie to ma znaczenie?

- Najczęściej zadawane pytania (FAQ)

- Czy brak odpowiedzi na wezwanie do potwierdzenia salda jest traktowany jako potwierdzenie?

- Czy można wysłać potwierdzenie salda e-mailem?

- Co zrobić, gdy otrzymamy potwierdzenie salda po 15 stycznia?

- Jak postąpić, gdy nasze saldo zobowiązań różni się od salda wskazanego przez wierzyciela?

- Czy należy potwierdzać saldo należności spornej?

- Podsumowanie

Co oznacza "Saldo Ma" na potwierdzeniu salda?

Termin "Saldo Ma" w kontekście potwierdzenia salda odnosi się do strony Ma konta księgowego wierzyciela. Mówiąc prościej, saldo Ma na potwierdzeniu salda oznacza kwotę należności, jaką wierzyciel (Twoja firma) wykazuje wobec dłużnika (kontrahenta). Jest to stan należności widziany z perspektywy wierzyciela, czyli kwota, którą kontrahent jest winien Twojej firmie z tytułu dostaw towarów lub usług.

W systemie księgowym, konta aktywów, do których należą należności, zazwyczaj mają saldo debetowe. Jednak w kontekście potwierdzenia salda, "Saldo Ma" na potwierdzeniu wysyłanym do dłużnika, prezentuje stan należności po stronie wierzyciela. Dlatego, gdy dłużnik potwierdza saldo, potwierdza on kwotę, którą ma zapłacić wierzycielowi (strona Ma wierzyciela, strona Winien dłużnika).

Proces Potwierdzenia Salda Należności

Potwierdzenie salda należności jest metodą inwentaryzacji, która polega na uzgodnieniu stanu należności pomiędzy wierzycielem a dłużnikiem. Proces ten inicjuje wierzyciel, wysyłając do dłużnika pismo – wezwanie do potwierdzenia salda. Pismo to zawiera informację o wysokości salda należności na określony dzień oraz wyszczególnienie pozycji składających się na to saldo, np. numery faktur.

Dłużnik, po otrzymaniu wezwania, ma za zadanie zweryfikować zgodność salda z własnymi księgami rachunkowymi. Jeśli saldo jest zgodne, dłużnik potwierdza je, odsyłając podpisany egzemplarz pisma do wierzyciela. W przypadku wystąpienia rozbieżności, dłużnik powinien wskazać różnice i ich przyczyny na odsyłanym dokumencie.

Kluczowe kroki w procesie potwierdzenia salda:

- Wybór należności do potwierdzenia: Potwierdzeniu podlegają należności z tytułu dostaw i usług od kontrahentów prowadzących księgi rachunkowe.

- Przygotowanie wezwania do potwierdzenia salda: Wierzyciel przygotowuje pismo zawierające saldo i szczegóły należności.

- Wysłanie wezwania do dłużnika: Pismo jest wysyłane do dłużnika w dwóch egzemplarzach.

- Weryfikacja salda przez dłużnika: Dłużnik porównuje saldo z własnymi zapisami.

- Potwierdzenie salda lub zgłoszenie różnic: Dłużnik odsyła podpisany egzemplarz z potwierdzeniem lub informacją o rozbieżnościach.

- Analiza odpowiedzi: Wierzyciel analizuje otrzymane odpowiedzi i wyjaśnia ewentualne różnice.

Terminy Inwentaryzacji i Potwierdzenia Sald

Inwentaryzacja należności drogą potwierdzenia sald powinna być przeprowadzona na ostatni dzień roku obrotowego. Jednak przepisy dopuszczają pewną elastyczność terminów. Inwentaryzację można rozpocząć nie wcześniej niż 3 miesiące przed końcem roku obrotowego, a zakończyć do 15. dnia następnego roku. W takim przypadku, stan należności na dzień bilansowy ustala się poprzez korektę salda potwierdzonego na wcześniejszy dzień o zmiany, które nastąpiły do dnia bilansowego.

Dla jednostek, których rok obrotowy pokrywa się z rokiem kalendarzowym, inwentaryzacja za rok 2021 mogła być przeprowadzona między 1 października 2021 r. a 15 stycznia 2022 r. Praktycznie, najczęściej wybiera się ostatni dzień miesiąca poprzedzającego koniec roku, np. 31 października lub 30 listopada.

Ważne terminy związane z potwierdzeniem sald:

- Rozpoczęcie inwentaryzacji: Nie wcześniej niż 3 miesiące przed końcem roku obrotowego.

- Zakończenie inwentaryzacji (potwierdzenie sald): Do 15. dnia następnego roku.

- Ostateczny termin otrzymania potwierdzeń: Do 85 dni po dniu bilansowym (dla roku kalendarzowego – do 26 marca).

Jakich Należności Nie Inwentaryzuje Się Drogą Potwierdzenia Salda?

Nie wszystkie rodzaje należności podlegają inwentaryzacji drogą potwierdzenia sald. Wyjątki stanowią:

- Należności sporne i wątpliwe: Te należności inwentaryzuje się poprzez weryfikację dokumentów i ocenę ich wartości.

- Należności od osób nieprowadzących ksiąg rachunkowych: Potwierdzenie salda jest możliwe tylko z podmiotami prowadzącymi księgi.

- Należności z tytułów publicznoprawnych: Należności wobec urzędów skarbowych, ZUS itp. inwentaryzuje się innymi metodami.

Te typy należności inwentaryzuje się drogą porównania danych z ksiąg rachunkowych z odpowiednimi dokumentami i weryfikacji ich wartości.

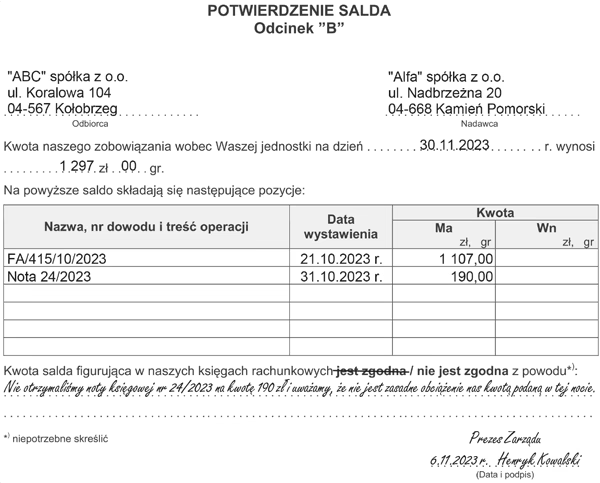

Forma i Treść Potwierdzenia Salda

Potwierdzenie salda wymaga formy pisemnej, choć dopuszcza się również formę elektroniczną, jeśli kontrahenci tak uzgodnili. Wezwanie do potwierdzenia salda powinno zawierać:

- Dane wierzyciela i dłużnika.

- Numer i datę wezwania.

- Wysokość salda należności na określony dzień.

- Szczegółowe pozycje składające się na saldo (np. numery faktur).

- Prośbę o potwierdzenie salda.

- Miejsce na podpis i pieczęć dłużnika.

W praktyce stosuje się druki potwierdzenia salda, które składają się z dwóch części – A i B. Część A zatrzymuje dłużnik, a część B odsyła wierzycielowi po potwierdzeniu lub zgłoszeniu różnic.

Co zrobić w przypadku różnic sald?

Jeśli dłużnik zgłasza różnice sald, wierzyciel powinien dokładnie przeanalizować przyczyny tych rozbieżności. Różnice mogą wynikać z:

- Błędów księgowych: Po obu stronach.

- Różnic w terminie ujęcia operacji: Np. faktura wystawiona pod koniec miesiąca mogła zostać ujęta w księgach dłużnika w kolejnym miesiącu.

- Nieujętych płatności: Płatność mogła zostać dokonana, ale jeszcze nie zaksięgowana po stronie wierzyciela.

- Kompensat: Wzajemnych rozrachunków, które nie zostały uwzględnione w potwierdzeniu.

W przypadku wystąpienia różnic, konieczne jest wyjaśnienie ich przyczyn i dokonanie ewentualnych korekt w księgach rachunkowych obu stron.

Kto podpisuje potwierdzenie salda i jakie to ma znaczenie?

Zarówno wezwanie do potwierdzenia salda, jak i odpowiedź dłużnika, powinny być podpisane przez osoby upoważnione do reprezentowania firmy. Zazwyczaj jest to kierownik jednostki lub osoba przez niego upoważniona, np. główny księgowy.

Podpisanie potwierdzenia salda przez dłużnika ma istotne konsekwencje prawne. Może być traktowane jako uznanie długu, co ma wpływ na bieg przedawnienia roszczeń. Podpisanie potwierdzenia salda przez osobę nieupoważnioną, np. pracownika księgowości bez upoważnienia do reprezentacji firmy, nie przerywa biegu przedawnienia.

Najczęściej zadawane pytania (FAQ)

Czy brak odpowiedzi na wezwanie do potwierdzenia salda jest traktowany jako potwierdzenie?

NIE. Przepisy nie przewidują tzw. milczącego potwierdzenia salda. Brak odpowiedzi dłużnika oznacza, że saldo nie zostało potwierdzone. W takim przypadku należy zastosować inną metodę inwentaryzacji.

Czy można wysłać potwierdzenie salda e-mailem?

TAK. Potwierdzenie salda może być wymieniane drogą elektroniczną, np. e-mailem, jeśli kontrahenci tak uzgodnili, a przekazane informacje są odpowiednio uwierzytelnione.

Co zrobić, gdy otrzymamy potwierdzenie salda po 15 stycznia?

Potwierdzenia sald dotyczące danego roku obrotowego mogą wpływać po 15 stycznia następnego roku. Granicznym terminem jest 85. dzień po dniu bilansowym (dla roku kalendarzowego – 26 marca). Różnice ujawnione w toku inwentaryzacji należy rozliczyć w księgach roku obrotowego, na który przypadał termin inwentaryzacji.

Jak postąpić, gdy nasze saldo zobowiązań różni się od salda wskazanego przez wierzyciela?

Należy poinformować wierzyciela o niezgodności salda, odsyłając odpowiednią część druku z adnotacją "saldo niezgodne". Warto dołączyć specyfikację różnic lub zestawienie z własnego programu księgowego.

Czy należy potwierdzać saldo należności spornej?

NIE. Należności spornych i wątpliwych nie inwentaryzuje się drogą potwierdzenia sald. Inwentaryzuje się je poprzez weryfikację dokumentów.

Podsumowanie

Potwierdzenie salda jest ważnym elementem procesu inwentaryzacji należności. Zrozumienie terminu "Saldo Ma" i prawidłowe przeprowadzenie procedury potwierdzenia salda zapewnia rzetelność i wiarygodność danych finansowych. W przypadku jakichkolwiek wątpliwości, zawsze warto skonsultować się z doświadczonym księgowym lub specjalistą ds. rachunkowości.

Jeśli chcesz poznać inne artykuły podobne do Saldo Ma na Potwierdzeniu Salda: Co To Znaczy?, możesz odwiedzić kategorię Księgowość.