28/08/2025

Prowadzenie działalności gospodarczej wiąże się z szeregiem wydatków, które można zaliczyć do kosztów uzyskania przychodów, obniżając tym samym podstawę opodatkowania. Jednym z takich wydatków jest ubezpieczenie działalności. Często przedsiębiorcy zastanawiają się, czy dokumentem potwierdzającym poniesienie tego kosztu i uprawniającym do jego ujęcia w księdze przychodów i rozchodów (KPiR) jest faktura VAT. Co jednak w sytuacji, gdy ubezpieczyciel wystawia jedynie polisę ubezpieczeniową, a nie fakturę? Czy taka polisa może stanowić dowód księgowy?

- Polisa ubezpieczeniowa a faktura – czy to jest to samo?

- Polisa jako dowód księgowy – kiedy jest akceptowalna?

- Jak zaksięgować polisę ubezpieczeniową w KPiR?

- Metody księgowania kosztów w KPiR – memoriałowa i kasowa a polisa ubezpieczeniowa

- Praktyczne wskazówki dotyczące księgowania polis ubezpieczeniowych

- Najczęstsze pytania (FAQ)

- Podsumowanie

Polisa ubezpieczeniowa a faktura – czy to jest to samo?

W kontekście księgowości i dokumentowania transakcji gospodarczych, faktura VAT jest dokumentem powszechnie uznawanym i preferowanym. Jest ona wystawiana przez podmioty gospodarcze zarejestrowane jako podatnicy VAT i potwierdza dokonanie sprzedaży towarów lub usług. Faktura zawiera szereg obowiązkowych elementów, takich jak dane sprzedawcy i nabywcy, datę wystawienia, numer faktury, opis towaru lub usługi, cenę netto, stawkę VAT, kwotę VAT i kwotę brutto.

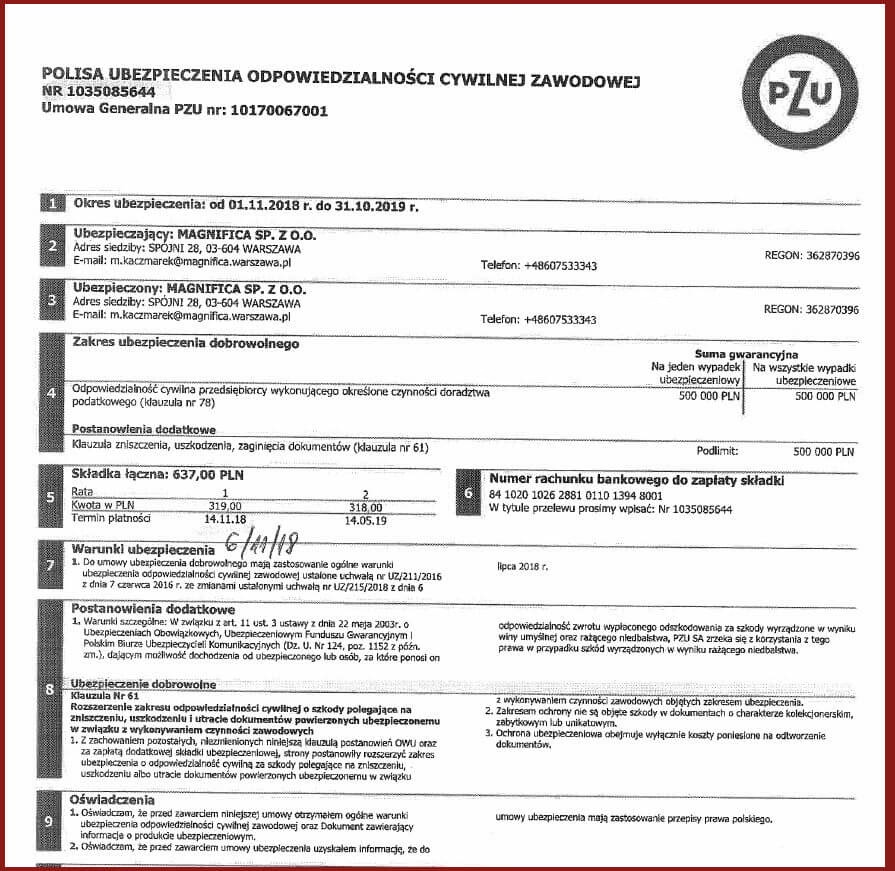

Polisa ubezpieczeniowa natomiast jest dokumentem potwierdzającym zawarcie umowy ubezpieczenia pomiędzy ubezpieczycielem a ubezpieczającym. Określa ona warunki ubezpieczenia, zakres ochrony, sumę ubezpieczenia, wysokość składki oraz okres ubezpieczenia. Polisa nie jest fakturą VAT i zazwyczaj nie zawiera wszystkich elementów formalnych, które są wymagane od faktury. Niemniej jednak, w określonych sytuacjach, polisa ubezpieczeniowa może być traktowana jako dowód księgowy.

Polisa jako dowód księgowy – kiedy jest akceptowalna?

Zgodnie z przepisami regulującymi prowadzenie księgowości, dowodem księgowym może być nie tylko faktura VAT, ale również inny dokument, który spełnia określone warunki. W przypadku polisy ubezpieczeniowej, aby mogła ona stanowić podstawę do ujęcia wydatku w kosztach firmowych, powinna zawierać co najmniej:

- Dane identyfikacyjne ubezpieczyciela i ubezpieczającego (nazwy, adresy, numery NIP).

- Numer polisy.

- Datę wystawienia polisy.

- Okres ubezpieczenia.

- Przedmiot ubezpieczenia (np. działalność gospodarcza, majątek firmy).

- Wysokość składki ubezpieczeniowej.

- Potwierdzenie zapłaty składki (lub adnotację o opłaceniu, np. „opłacono gotówką”).

Jeżeli polisa zawiera wszystkie wymienione wyżej elementy i potwierdza poniesienie wydatku związanego z działalnością gospodarczą, może być traktowana jako dowód księgowy. W praktyce, organy podatkowe akceptują polisy ubezpieczeniowe jako podstawę do zaliczenia wydatków na ubezpieczenie do kosztów firmowych, szczególnie w przypadku, gdy ubezpieczyciel nie wystawia faktur VAT (co często ma miejsce w przypadku ubezpieczeń).

Warto zaznaczyć, że polisa, aby mogła stanowić dowód księgowy, musi być opłacona. Sama polisa, bez potwierdzenia zapłaty składki, nie jest wystarczająca. Potwierdzeniem zapłaty może być adnotacja na polisie, wyciąg bankowy potwierdzający przelew, czy dowód wpłaty gotówki.

Jak zaksięgować polisę ubezpieczeniową w KPiR?

Sposób księgowania polisy ubezpieczeniowej w Księdze Przychodów i Rozchodów (KPiR) zależy od tego, czy jest ona traktowana jako faktura VAT, czy jako inny dowód księgowy. W sytuacji, gdy ubezpieczyciel nie wystawia faktury VAT, a przedsiębiorca dysponuje jedynie polisą, najczęściej stosuje się następujące podejście:

- W ewidencji KPiR polisa jest wprowadzana jako „faktura bez VAT”.

- Jako kontrahenta należy wpisać dane ubezpieczyciela (nazwa i adres).

- W kolumnie „Data wystawienia dokumentu” należy wpisać datę wystawienia polisy.

- W kolumnie „Numer dokumentu” należy wpisać numer polisy.

- W kolumnie „Opis zdarzenia gospodarczego” można wpisać np. „Składka ubezpieczeniowa – polisa nr [numer polisy]”.

- W kolumnie 13 KPiR – „Pozostałe wydatki” – należy wpisać kwotę składki ubezpieczeniowej.

Ważne jest, aby pamiętać o prawidłowym zaklasyfikowaniu wydatku w KPiR. Wydatki na ubezpieczenie działalności gospodarczej zazwyczaj zaliczane są do kolumny 13 „Pozostałe wydatki”.

Metody księgowania kosztów w KPiR – memoriałowa i kasowa a polisa ubezpieczeniowa

Sposób ujmowania kosztów w KPiR zależy od wybranej przez przedsiębiorcę metody księgowania kosztów. Wyróżniamy dwie podstawowe metody:

- Metoda kasowa (uproszczona) – koszty są ujmowane w dacie ich poniesienia, czyli w dacie wypływu środków pieniężnych (zapłaty).

- Metoda memoriałowa – koszty są ujmowane w okresie, którego dotyczą, niezależnie od daty zapłaty.

Wybór metody księgowania kosztów ma wpływ na moment ujęcia w kosztach składki ubezpieczeniowej, szczególnie w przypadku polis obejmujących dłuższy okres czasu (np. rok).

Metoda kasowa a polisa

Stosując metodę kasową, składka ubezpieczeniowa jest ujmowana w kosztach w dacie jej zapłaty. Jeżeli polisa jest opłacana jednorazowo, to cały wydatek jest księgowany w miesiącu zapłaty. Jeżeli polisa jest opłacana w ratach, każda rata jest księgowana w dacie jej zapłaty.

Przykład: Przedsiębiorca opłacił roczną polisę ubezpieczeniową w grudniu 2023 roku. Stosując metodę kasową, cała składka ubezpieczeniowa zostanie ujęta w kosztach w grudniu 2023 roku, nawet jeśli polisa obejmuje okres od grudnia 2023 roku do grudnia 2024 roku.

Metoda memoriałowa a polisa

Stosując metodę memoriałową, składka ubezpieczeniowa powinna być rozliczana w czasie, czyli proporcjonalnie do okresu ubezpieczenia. Koszt powinien być przypisany do okresów, których dotyczy ochrona ubezpieczeniowa.

Przykład: Przedsiębiorca opłacił roczną polisę ubezpieczeniową w grudniu 2023 roku, która obejmuje okres od grudnia 2023 roku do grudnia 2024 roku. Stosując metodę memoriałową, koszt składki ubezpieczeniowej powinien być rozłożony na 13 miesięcy (grudzień 2023 roku i cały rok 2024). Część składki dotycząca grudnia 2023 roku zostanie ujęta w kosztach w grudniu 2023 roku, a pozostała część będzie rozliczana proporcjonalnie w każdym miesiącu 2024 roku.

Rozliczanie składki ubezpieczeniowej w czasie w metodzie memoriałowej jest bardziej skomplikowane, ale dokładniej odzwierciedla koszty w okresach, których dotyczą. W praktyce, dla uproszczenia, szczególnie w przypadku małych przedsiębiorstw, często stosuje się metodę kasową, nawet jeśli teoretycznie bardziej poprawna byłaby metoda memoriałowa. Niemniej jednak, przy większych kwotach składek rocznych, rozważenie metody memoriałowej może być korzystne.

Praktyczne wskazówki dotyczące księgowania polis ubezpieczeniowych

- Przechowuj polisę ubezpieczeniową jako dowód księgowy. Polisa powinna być przechowywana w dokumentacji księgowej firmy przez okres wymagany przepisami prawa.

- Upewnij się, że polisa zawiera wszystkie niezbędne dane i potwierdzenie zapłaty. W razie braku potwierdzenia zapłaty, dołącz do polisy np. potwierdzenie przelewu bankowego.

- Wprowadzając polisę do KPiR, dokładnie opisz zdarzenie gospodarcze (np. „Składka ubezpieczeniowa OC działalności gospodarczej – polisa nr …”).

- Zastanów się nad wyborem metody księgowania kosztów (kasowa lub memoriałowa) i konsekwentnie stosuj wybraną metodę przez cały rok podatkowy.

- W przypadku wątpliwości, skonsultuj się z księgowym lub doradcą podatkowym. Prawidłowe księgowanie polis ubezpieczeniowych jest ważne dla uniknięcia błędów w rozliczeniach podatkowych.

Najczęstsze pytania (FAQ)

Czy muszę prosić ubezpieczyciela o fakturę, jeśli mam polisę?

Nie zawsze jest to konieczne. Jeśli polisa zawiera wszystkie wymagane elementy i potwierdzenie zapłaty, może ona stanowić dowód księgowy. Warto jednak sprawdzić, czy ubezpieczyciel standardowo wystawia faktury. Jeśli tak, można poprosić o fakturę, aby mieć pewność co do formalnej poprawności dokumentu.

Co zrobić, jeśli polisa obejmuje okres na przełomie roku?

W takim przypadku, przy stosowaniu metody memoriałowej, należy rozliczyć koszt składki proporcjonalnie na lata, których dotyczy ubezpieczenie. Przy metodzie kasowej, cała składka jest ujmowana w kosztach w dacie zapłaty, niezależnie od okresu, którego dotyczy polisa.

Jak zaksięgować polisę opłaconą w ratach?

Przy metodzie kasowej, każda rata jest księgowana w kosztach w dacie jej zapłaty. Przy metodzie memoriałowej, każda rata powinna być rozliczana proporcjonalnie do okresu ubezpieczenia, który obejmuje dana rata. W praktyce, dla uproszczenia, często stosuje się metodę kasową również dla polis opłacanych w ratach.

Czy polisa ubezpieczeniowa zdrowotna pracownika może być kosztem firmy?

Tak, w określonych przypadkach polisa ubezpieczeniowa zdrowotna pracownika może być zaliczona do kosztów uzyskania przychodów pracodawcy. Warunki i zasady zaliczania tego typu wydatków do kosztów regulują przepisy podatkowe. Należy pamiętać o odpowiednim udokumentowaniu takiego wydatku.

Podsumowanie

Polisa ubezpieczeniowa, pod pewnymi warunkami, może stanowić dowód księgowy i być podstawą do ujęcia wydatku w kosztach uzyskania przychodów. Kluczowe jest, aby polisa zawierała wszystkie niezbędne dane i potwierdzenie zapłaty. Sposób księgowania polisy w KPiR zależy od wybranej metody księgowania kosztów – kasowej lub memoriałowej. Prawidłowe księgowanie polis ubezpieczeniowych jest istotne dla rzetelności rozliczeń podatkowych i uniknięcia potencjalnych problemów z organami podatkowymi. W razie wątpliwości, zawsze warto skonsultować się z księgowym.

Jeśli chcesz poznać inne artykuły podobne do Polisa jako dowód księgowy, możesz odwiedzić kategorię Księgowość.