24/12/2025

Zrozumienie zdrowia finansowego firmy jest kluczowe dla inwestorów, wierzycieli i kadry zarządzającej. W tym celu wykorzystuje się sprawozdania finansowe, a dwa z najważniejszych to rachunek przepływów pieniężnych i bilans. Chociaż oba dostarczają cennych informacji o kondycji przedsiębiorstwa, robią to z różnych perspektyw i w różnym zakresie. Zrozumienie różnic między nimi jest niezbędne do pełnej analizy finansowej.

- Czym jest bilans?

- Czym jest rachunek przepływów pieniężnych?

- Kluczowe różnice między bilansem a rachunkiem przepływów pieniężnych

- Powiązania między bilansem a rachunkiem przepływów pieniężnych

- Wykorzystanie bilansu i rachunku przepływów pieniężnych w modelowaniu finansowym

- Często zadawane pytania (FAQ)

- Podsumowanie

Czym jest bilans?

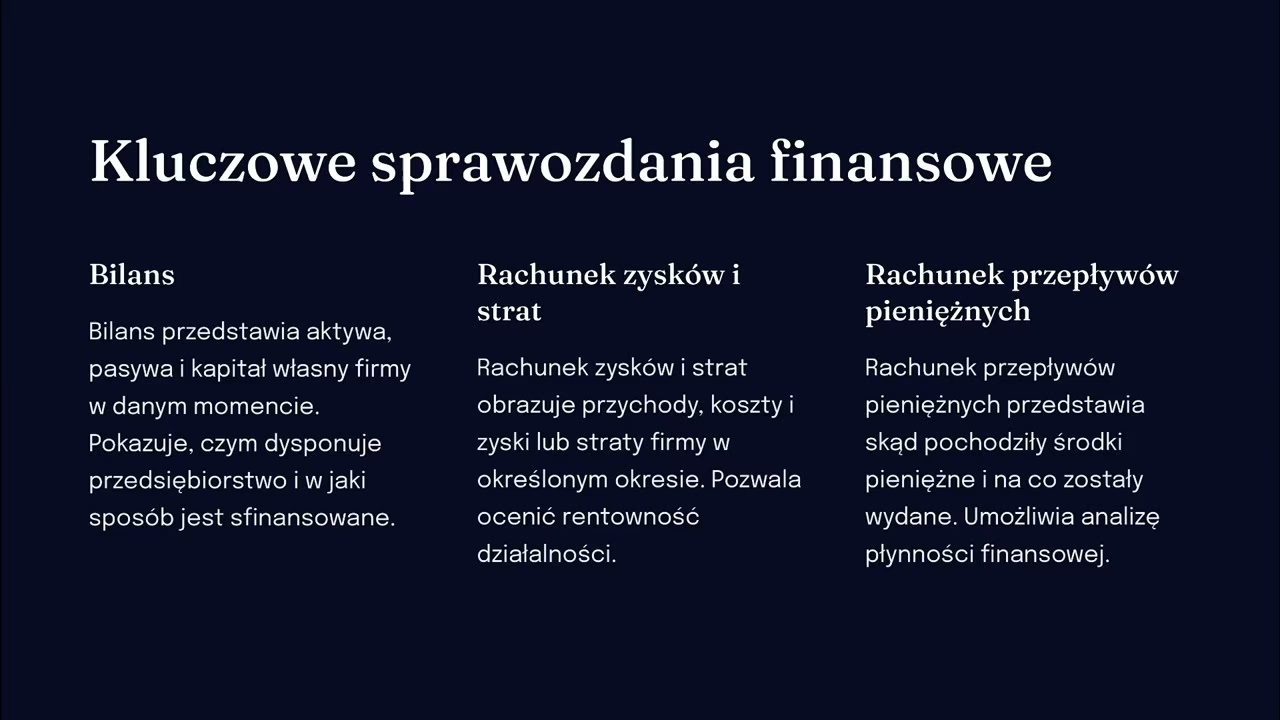

Bilans, znany również jako sprawozdanie z sytuacji finansowej, to migawka finansowa firmy w określonym momencie w czasie. Jest to statyczne sprawozdanie, które przedstawia aktywa, pasywa i kapitał własny przedsiębiorstwa na dany dzień, zazwyczaj na koniec kwartału lub roku obrotowego. Bilans opiera się na fundamentalnym równaniu bilansowym: Aktywa = Pasywa + Kapitał własny.

Kluczowe elementy bilansu:

- Aktywa: To zasoby kontrolowane przez przedsiębiorstwo, które mają wartość ekonomiczną i oczekuje się, że przyniosą korzyści w przyszłości. Aktywa dzielą się na aktywa trwałe (np. nieruchomości, maszyny, urządzenia) i aktywa obrotowe (np. gotówka, zapasy, należności).

- Pasywa: To zobowiązania przedsiębiorstwa wobec zewnętrznych podmiotów. Pasywa dzielą się na pasywa długoterminowe (np. kredyty bankowe długoterminowe, obligacje) i pasywa krótkoterminowe (np. zobowiązania handlowe, zobowiązania z tytułu wynagrodzeń).

- Kapitał własny: Reprezentuje udział właścicieli w aktywach przedsiębiorstwa po odjęciu pasywów. Jest to „wartość netto” firmy i obejmuje kapitał zakładowy, zyski zatrzymane i inne rezerwy.

Bilans dostarcza informacji o strukturze majątku firmy, jej zadłużeniu i wartości księgowej kapitału własnego. Umożliwia ocenę stabilności finansowej i zdolności firmy do regulowania zobowiązań w długim okresie.

Czym jest rachunek przepływów pieniężnych?

Rachunek przepływów pieniężnych (Cash Flow Statement) to dynamiczne sprawozdanie, które przedstawia ruch środków pieniężnych w przedsiębiorstwie w określonym okresie, np. miesiącu, kwartale lub roku. Koncentruje się na rzeczywistym przepływie gotówki, a nie na zyskach księgowych wynikających z zasad rachunkowości memoriałowej. Rachunek przepływów pieniężnych dzieli przepływy na trzy główne kategorie:

Kategorie przepływów pieniężnych:

- Działalność operacyjna: Obejmuje przepływy pieniężne wynikające z podstawowej działalności firmy, czyli z generowania przychodów i ponoszenia kosztów operacyjnych. Przykłady to wpływy ze sprzedaży, wypłaty za towary i usługi, wynagrodzenia pracowników, podatki.

- Działalność inwestycyjna: Dotyczy przepływów pieniężnych związanych z nabywaniem i sprzedażą aktywów długoterminowych, takich jak nieruchomości, maszyny, urządzenia, inwestycje finansowe. Przykłady to zakup maszyn, sprzedaż udziałów w innej firmie.

- Działalność finansowa: Obejmuje przepływy pieniężne związane z finansowaniem działalności firmy, czyli z pozyskiwaniem kapitału i jego zwrotem. Przykłady to emisja akcji, zaciąganie kredytów, spłata kredytów, wypłata dywidend.

Rachunek przepływów pieniężnych pokazuje, skąd firma pozyskuje gotówkę i na co ją wydaje. Umożliwia ocenę płynności finansowej przedsiębiorstwa, czyli jego zdolności do regulowania bieżących zobowiązań. Jest kluczowy dla oceny zdolności firmy do generowania gotówki i finansowania swojej działalności w przyszłości.

Kluczowe różnice między bilansem a rachunkiem przepływów pieniężnych

Podstawowa różnica między bilansem a rachunkiem przepływów pieniężnych wynika z ich charakteru i celu:

- Perspektywa czasowa: Bilans jest statyczny, przedstawia sytuację na konkretny dzień. Rachunek przepływów pieniężnych jest dynamiczny, obejmuje przepływy w określonym okresie.

- Zakres: Bilans obejmuje wszystkie aktywa, pasywa i kapitał własny, niezależnie od tego, czy wiążą się z przepływami pieniężnymi. Rachunek przepływów pieniężnych koncentruje się wyłącznie na przepływach gotówki.

- Metoda rachunkowości: Bilans jest sporządzany zgodnie z zasadami rachunkowości memoriałowej, która uwzględnia przychody i koszty w momencie ich powstania, a nie w momencie przepływu gotówki. Rachunek przepływów pieniężnych jest sporządzany na zasadzie kasowej, uwzględniając rzeczywiste przepływy gotówki.

- Cel: Bilans służy do oceny sytuacji finansowej firmy, jej struktury majątku i zadłużenia. Rachunek przepływów pieniężnych służy do oceny płynności finansowej i zdolności do generowania gotówki.

Poniższa tabela podsumowuje kluczowe różnice:

| Cecha | Bilans | Rachunek Przepływów Pieniężnych |

|---|---|---|

| Okres sprawozdawczy | Stan na dany dzień | Okres (np. rok, kwartał) |

| Cel | Prezentacja sytuacji finansowej firmy | Prezentacja przepływów pieniężnych firmy |

| Mierzy | Aktywa, pasywa, kapitał własny | Wpływy i wypływy gotówki |

| Punkt wyjścia | Struktura aktywów, pasywów i kapitału własnego | Zysk netto (metoda pośrednia) lub wpływy i wydatki (metoda bezpośrednia) |

| Punkt końcowy | Informacja o kapitale własnym na koniec okresu | Saldo gotówki na koniec okresu |

| Charakter | Statyczny | Dynamiczny |

| Podstawa rachunkowości | Memoriałowa | Kasowa |

Powiązania między bilansem a rachunkiem przepływów pieniężnych

Chociaż bilans i rachunek przepływów pieniężnych różnią się w swoim charakterze, są ze sobą ściśle powiązane. Zmiany w pozycjach bilansowych, takich jak aktywa obrotowe i pasywa krótkoterminowe, mają bezpośredni wpływ na przepływy pieniężne z działalności operacyjnej. Na przykład wzrost zapasów (aktywa obrotowe) zazwyczaj oznacza wypływ gotówki (inwestycja w zapasy), natomiast wzrost zobowiązań handlowych (pasywa krótkoterminowe) może oznaczać wpływ gotówki (opóźnienie płatności dostawcom).

Rachunek przepływów pieniężnych wykorzystuje informacje z bilansu do obliczenia zmian w saldach kont bilansowych, które mają wpływ na przepływy gotówki. Na przykład amortyzacja (koszt niepieniężny) jest dodawana z powrotem do zysku netto w rachunku przepływów pieniężnych, ponieważ zmniejsza zysk, ale nie powoduje wypływu gotówki. Z kolei zmiany w należnościach i zobowiązaniach handlowych, które są pozycjami bilansowymi, są uwzględniane w przepływach z działalności operacyjnej.

Saldo gotówki na koniec okresu w rachunku przepływów pieniężnych powinno być zgodne z saldem gotówki wykazanym w bilansie na koniec tego samego okresu. To jest kluczowe sprawdzenie poprawności sporządzenia obu sprawozdań.

Wykorzystanie bilansu i rachunku przepływów pieniężnych w modelowaniu finansowym

Bilans i rachunek przepływów pieniężnych są fundamentalnymi elementami modelowania finansowego. Modele finansowe wykorzystują dane historyczne z tych sprawozdań, aby prognozować przyszłe wyniki firmy. Analiza trendów w pozycjach bilansowych i przepływach pieniężnych pozwala na tworzenie założeń dotyczących przyszłego wzrostu przychodów, kosztów, inwestycji i finansowania.

W modelach finansowych często buduje się prognozy bilansu i rachunku przepływów pieniężnych na podstawie prognozy rachunku zysków i strat. Wszystkie trzy sprawozdania są ze sobą powiązane, a zmiany w jednym sprawozdaniu mają wpływ na pozostałe. Na przykład prognozowany wzrost przychodów (rachunek zysków i strat) może prowadzić do wzrostu należności (bilans) i wpływu gotówki z działalności operacyjnej (rachunek przepływów pieniężnych).

Często zadawane pytania (FAQ)

- Czy rachunek przepływów pieniężnych jest ważniejszy od bilansu?

Nie, oba sprawozdania są ważne i dostarczają różnych, ale uzupełniających się informacji. Bilans pokazuje sytuację finansową firmy, a rachunek przepływów pieniężnych pokazuje jej płynność. Oba są niezbędne do pełnej analizy finansowej. - Czy firma może być rentowna (wykazywać zysk netto), ale mieć problemy z przepływami pieniężnymi?

Tak, to jest możliwe. Firma może wykazywać zysk na rachunku zysków i strat, ale jednocześnie mieć problemy z generowaniem gotówki, np. z powodu długich terminów płatności od klientów, dużych inwestycji w zapasy lub opóźnień w spłacie zobowiązań. Rachunek przepływów pieniężnych pomaga zidentyfikować takie sytuacje. - Jakie są metody sporządzania rachunku przepływów pieniężnych z działalności operacyjnej?

Istnieją dwie metody: metoda bezpośrednia i metoda pośrednia. Metoda bezpośrednia polega na prezentacji rzeczywistych wpływów i wydatków gotówki z działalności operacyjnej. Metoda pośrednia polega na korekcie zysku netto o pozycje niepieniężne i zmiany w aktywach i pasywach obrotowych. Metoda pośrednia jest częściej stosowana w praktyce. - Gdzie mogę znaleźć bilans i rachunek przepływów pieniężnych firmy?

Bilans i rachunek przepływów pieniężnych są elementami sprawozdania finansowego firmy. Sprawozdania finansowe spółek publicznych są zazwyczaj dostępne na ich stronach internetowych w sekcji relacji inwestorskich lub na stronach rejestrów handlowych.

Podsumowanie

Bilans i rachunek przepływów pieniężnych to dwa kluczowe sprawozdania finansowe, które dostarczają różnych, ale niezbędnych informacji o kondycji przedsiębiorstwa. Bilans przedstawia sytuację finansową firmy na dany moment, a rachunek przepływów pieniężnych pokazuje przepływy gotówki w określonym okresie. Zrozumienie różnic i powiązań między nimi jest kluczowe dla pełnej analizy finansowej i podejmowania świadomych decyzji inwestycyjnych i biznesowych. Analiza obu sprawozdań łącznie pozwala na kompleksową ocenę zdrowia finansowego i perspektyw rozwojowych przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Przepływ pieniężny vs. Bilans: Kluczowe różnice, możesz odwiedzić kategorię Księgowość.