02/07/2021

Prowadzenie działalności gospodarczej wiąże się z koniecznością wystawiania i otrzymywania różnego rodzaju dokumentów księgowych. Wśród nich często pojawiają się noty korygujące i noty księgowe. Choć nazwy brzmią podobnie, pełnią one zupełnie różne funkcje i stosowane są w odmiennych sytuacjach. Zrozumienie różnic między tymi dokumentami jest kluczowe dla prawidłowej księgowości i uniknięcia potencjalnych problemów z rozliczeniami.

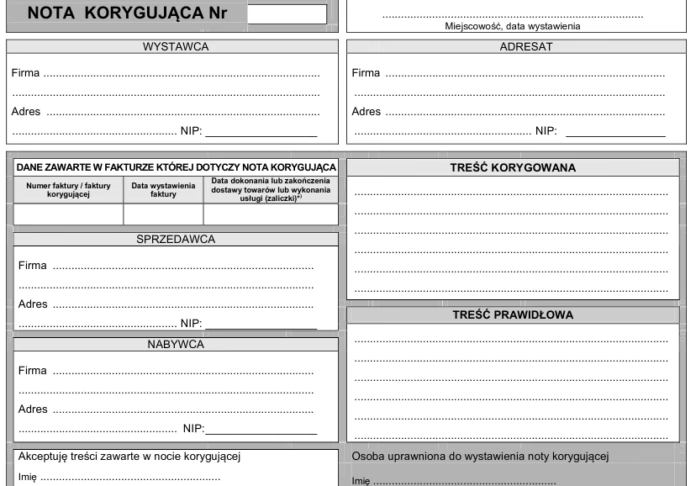

Czym jest nota korygująca?

Nota korygująca to dokument wystawiany przez nabywcę towaru lub usługi w sytuacji, gdy otrzymał fakturę z błędami formalnymi. Błędy te dotyczą zazwyczaj danych identyfikacyjnych, takich jak nazwa firmy, adres, NIP, czy też pomyłki w nazwie towaru lub usługi. Istotne jest, że nota korygująca nie służy do poprawiania błędów merytorycznych, takich jak cena, ilość, stawka VAT czy wartość sprzedaży.

Nota korygująca musi być wystawiona w dwóch egzemplarzach – po jednym dla nabywcy i sprzedawcy. Oba egzemplarze powinny być podpisane przez nabywcę i zaakceptowane przez sprzedawcę. Akceptacja może nastąpić w formie podpisu na nocie, odpowiedzi e-mailowej potwierdzającej akceptację, lub w inny wiarygodny sposób.

Obowiązkowe elementy noty korygującej

Ustawa o VAT precyzyjnie określa elementy, które muszą znaleźć się na nocie korygującej. Są to:

- Wyrażenie „NOTA KORYGUJĄCA”

- Kolejny numer noty korygującej i data wystawienia

- Dane sprzedawcy i nabywcy, których dotyczy nota (nazwa firmy, adres, NIP)

- Dane faktury korygowanej (numer i data wystawienia)

- Wskazanie korygowanej treści i treści prawidłowej

Czym jest nota księgowa?

Nota księgowa jest dokumentem rozliczeniowym, który dokumentuje transakcje niepodlegające opodatkowaniu VAT. W przeciwieństwie do faktury czy rachunku, na nocie księgowej nie wykazuje się podatku VAT. Służy ona do dokumentowania różnego rodzaju operacji gospodarczych, które nie są związane z dostawą towarów lub świadczeniem usług opodatkowanych VAT.

Najczęstsze przyczyny wystawiania not księgowych:

- Obciążenie nabywcy odsetkami za opóźnienie w płatnościach

- Obciążenie nabywcy karami umownymi za niewywiązanie się z umowy

- Dokonywanie rozliczeń finansowych między firmami (np. opłaty skarbowe, zwrot wydatków)

- Korygowanie pomyłek w innych dokumentach księgowych, które nie dotyczą VAT

Czy nota księgowa jest dowodem księgowym?

Aby nota księgowa mogła zostać uznana za dowód księgowy i stanowić podstawę do ujęcia kosztów w księgach rachunkowych, musi spełniać określone wymogi. Wymagania te zostały określone w Rozporządzeniu Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów.

Elementy dowodu księgowego (w tym noty księgowej):

- Wiarygodne określenie wystawcy lub stron transakcji (nazwa i adres)

- Data wystawienia dowodu oraz data operacji gospodarczej (jeśli różne)

- Przedmiot operacji i jego wartość (oraz ilość, jeśli dotyczy)

- Podpisy osób uprawnionych do dokumentowania operacji

- Numer lub inne oznaczenie umożliwiające powiązanie z zapisami księgowymi

Nota księgowa jest dowodem księgowym, jeśli zawiera te elementy. Dodatkowo, w przypadku not księgowych korygujących zapisy wynikające z innych dowodów księgowych, ważne jest, aby były one potwierdzone umową lub potwierdzeniem przelewu, zwłaszcza gdy nota księgowa koryguje dowód obcy lub własny i jest przekazywana kontrahentowi.

Nota korygująca a nota księgowa – różnice w tabeli

Aby lepiej zobrazować różnice między notą korygującą a notą księgową, przedstawiamy je w formie tabeli porównawczej:

| Kryterium | Nota korygująca | Nota księgowa |

|---|---|---|

| Cel wystawienia | Poprawa błędów formalnych na fakturze | Dokumentowanie transakcji nieopodatkowanych VAT, rozliczenia |

| Podatek VAT | Dotyczy faktur VAT, koryguje dane formalne | Nie wykazuje VAT, dotyczy transakcji bez VAT |

| Wystawca | Nabywca towaru lub usługi | Zazwyczaj sprzedawca/wierzyciel, ale może być też nabywca w rozliczeniach |

| Rodzaj błędów korygowanych | Błędy formalne: nazwa, adres, NIP, nazwa towaru/usługi | Nie dotyczy błędów na fakturach VAT (chyba że koryguje błąd w dokumencie nie-VAT) |

| Akceptacja | Wymagana akceptacja sprzedawcy | Akceptacja nie jest formalnie wymagana, ale dobra praktyka to uzgodnienie |

Czy nota korygująca jest dowodem księgowym?

Tak, nota korygująca jest dowodem księgowym, ale o specyficznym zastosowaniu. Potwierdza ona korektę błędów formalnych na fakturze pierwotnej. Dzięki nocie korygującej możliwe jest zachowanie ciągłości numeracji faktur i uniknięcie konieczności wystawiania faktur korygujących w przypadku drobnych pomyłek. Ważne jest jednak, aby nota korygująca została prawidłowo wystawiona, zawierała wszystkie wymagane elementy i została zaakceptowana przez sprzedawcę.

Czy nota korygująca może być wysłana mailem?

Tak, nota korygująca może być wysłana mailem, a akceptacja sprzedawcy również może nastąpić drogą elektroniczną, na przykład w odpowiedzi e-mailowej. Przepisy nie narzucają formy akceptacji, ważne jest jedynie, aby była ona wiarygodna i możliwa do udokumentowania. W praktyce akceptacja mailowa jest powszechnie stosowana i akceptowana przez organy podatkowe.

Podsumowanie

Zarówno nota korygująca, jak i nota księgowa są ważnymi dokumentami w księgowości, ale pełnią różne funkcje. Nota korygująca służy do poprawy błędów formalnych na fakturach VAT i jest wystawiana przez nabywcę. Nota księgowa natomiast dokumentuje transakcje niepodlegające VAT i jest wykorzystywana w różnych rozliczeniach finansowych. Pamiętanie o tych różnicach i prawidłowe stosowanie obu typów dokumentów jest kluczowe dla rzetelnej i poprawnej księgowości każdej firmy. Nie należy stosować tych dokumentów zamiennie, gdyż każda z nich ma swoje ściśle określone zastosowanie.

Jeśli chcesz poznać inne artykuły podobne do Nota korygująca a nota księgowa: Kluczowe różnice, możesz odwiedzić kategorię Księgowość.