27/10/2025

Prawidłowe księgowanie operacji gospodarczych związanych ze środkami trwałymi jest kluczowe dla zachowania rzetelności i przejrzystości finansów przedsiębiorstwa. Jednym z etapów, który może budzić wątpliwości, jest księgowanie montażu środka trwałego. W niniejszym artykule szczegółowo omówimy, jak prawidłowo zaksięgować montaż, aby zapewnić zgodność z przepisami ustawy o rachunkowości i uniknąć potencjalnych błędów.

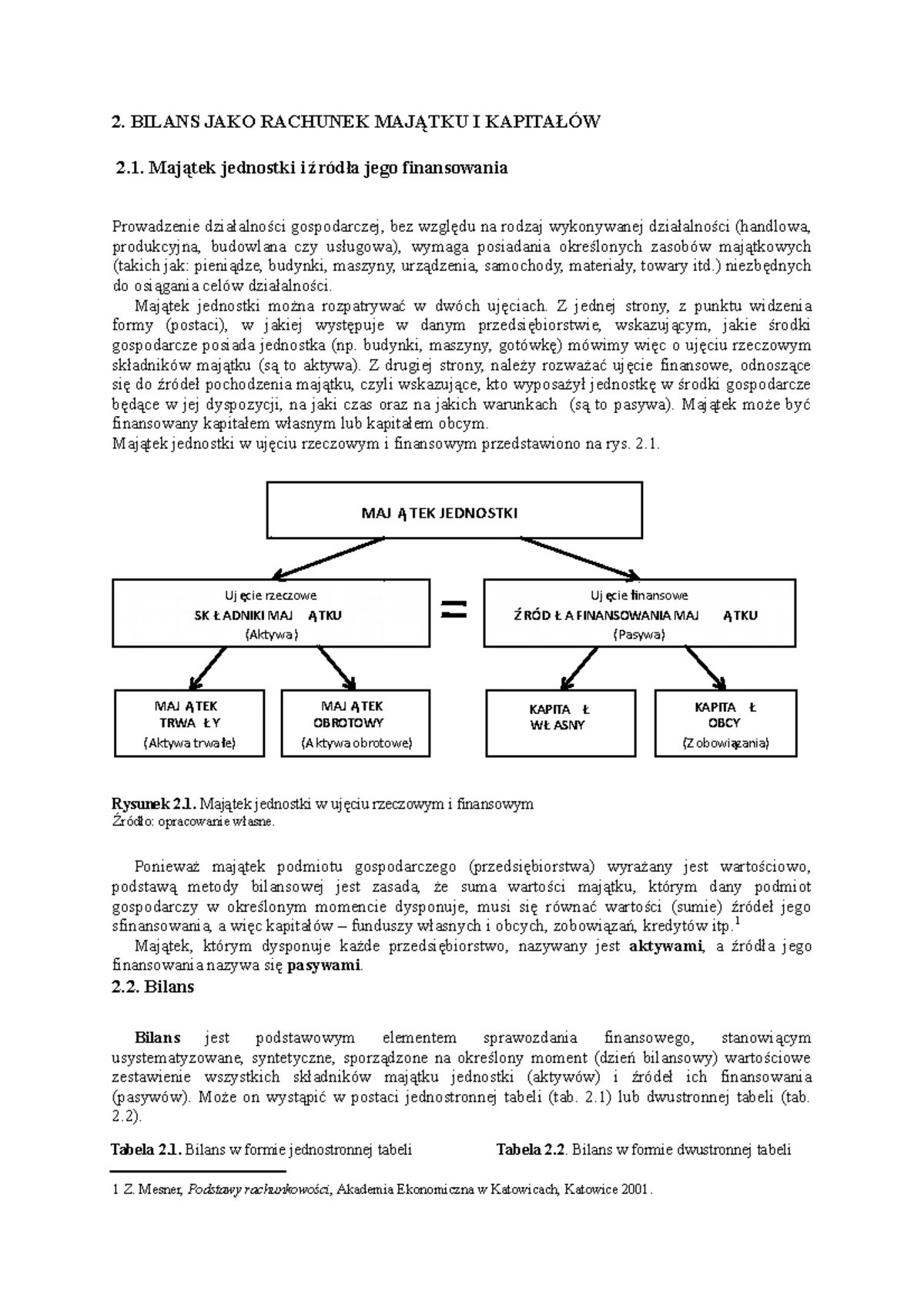

Czym są środki trwałe i jak ustalić ich wartość początkową?

Zgodnie z ustawą o rachunkowości, składnik majątku może zostać uznany za środek trwały, jeśli spełnia łącznie następujące warunki: jest kompletny i zdatny do użytku, został przeznaczony na potrzeby jednostki oraz przewidywany okres jego ekonomicznej użyteczności jest dłuższy niż rok. Środki trwałe wprowadza się do ewidencji bilansowej w ich wartości początkowej, która zależy od sposobu ich pozyskania. W przypadku odpłatnego nabycia środka trwałego, wartość początkową stanowi cena nabycia.

Cena nabycia środka trwałego

Cena nabycia, zgodnie z ustawą o rachunkowości, obejmuje cenę zakupu składnika aktywów, na którą składa się kwota należna sprzedającemu, pomniejszona o podlegający odliczeniu VAT oraz podatek akcyzowy, a także o rabaty, opusty i inne zmniejszenia. W przypadku importu, cenę nabycia powiększa się o obciążenia o charakterze publicznoprawnym. Dodatkowo, do ceny nabycia dolicza się koszty bezpośrednio związane z zakupem, takie jak koszty transportu, załadunku, wyładunku, ubezpieczenia w drodze oraz, co istotne w kontekście montażu, koszty montażu.

Wartość początkową środka trwałego powiększają również koszty obsługi zobowiązań (np. kredytu) zaciągniętych na sfinansowanie zakupu, w tym odsetki i prowizje oraz związane z nimi różnice kursowe. Ważne jest, że te wydatki zwiększają wartość początkową tylko do momentu oddania środka trwałego do użytkowania. Koszty poniesione po tym terminie odnoszone są na koszty finansowe.

Ewidencja zakupu i montażu środka trwałego

Jednostki gospodarcze mają pewną swobodę w wyborze metody ewidencji nabycia środków trwałych, co powinno być opisane w polityce rachunkowości. W praktyce często stosuje się konto 08 "Środki trwałe w budowie" do ewidencji środków trwałych, które wymagają montażu lub przystosowania przed oddaniem do użytkowania. Na tym koncie gromadzi się wszystkie koszty poniesione przed przyjęciem środka trwałego do użytkowania, w tym:

- wartość netto zakupionego środka trwałego (łącznie z niepodlegającym odliczeniu VAT),

- koszty transportu,

- koszty montażu,

- odsetki od kredytu poniesione przed przyjęciem do użytkowania.

Wprowadzenie środka trwałego do ewidencji następuje w momencie rozpoczęcia jego użytkowania. Wtedy to koszty zgromadzone na koncie 08 przeksięgowuje się na konto 01 "Środki trwałe", co formalnie wprowadza środek trwały do majątku firmy.

Księgowanie montażu - krok po kroku

Prześledźmy proces księgowania montażu środka trwałego na przykładzie zakupu maszyny produkcyjnej wymagającej montażu:

- Zakup maszyny: Na podstawie faktury zakupu, wartość netto maszyny (cena zakupu bez VAT) księguje się na Wn konto 08 "Środki trwałe w budowie", a zobowiązanie wobec dostawcy na Ma konto 30 "Rozliczenie zakupu" lub konto 24 "Pozostałe rozrachunki". VAT naliczony, podlegający odliczeniu, księguje się na Wn konto 22-2 "VAT naliczony i jego rozliczenie" i Ma konto 30 "Rozliczenie zakupu".

- Usługa montażu: Faktura za usługę montażu księgowana jest analogicznie. Wartość netto usługi montażu trafia na Wn konto 08 "Środki trwałe w budowie", zobowiązanie na Ma konto 30 "Rozliczenie zakupu" lub konto 24 "Pozostałe rozrachunki", a VAT naliczony na Wn konto 22-2 "VAT naliczony i jego rozliczenie" i Ma konto 30 "Rozliczenie zakupu".

- Przyjęcie środka trwałego do użytkowania: Po zakończeniu montażu i przygotowaniu maszyny do pracy, sporządza się dowód OT - Przyjęcie środka trwałego. Na jego podstawie dokonuje się przeksięgowania sumy kosztów zgromadzonych na koncie 08 (wartość netto maszyny + wartość netto montażu) na Wn konto 01 "Środki trwałe" i Ma konto 08 "Środki trwałe w budowie".

Przykład księgowania montażu środka trwałego

Poniżej przedstawiono przykład księgowania montażu maszyny produkcyjnej, zgodnie z danymi z artykułu "Gazety Podatkowej":

Przykład 1

Założenia

W dniu 1 sierpnia 2019 r. jednostka zakupiła maszynę produkcyjną - szlifierkę. Wartość brutto maszyny na podstawie otrzymanej faktury wynosiła 43.050 zł (w tym VAT 8.050 zł). Maszyna wymagała montażu. Przeprowadziła go w dniu 6 sierpnia 2019 r. firma zewnętrzna. Wartość brutto usługi w oparciu o otrzymaną fakturę wyniosła 3.075 zł (w tym VAT 575 zł). W dniu 12 sierpnia 2019 r. maszynę oddano do używania i wprowadzono do ewidencji środków trwałych na podstawie dowodu OT.

Dekretacja

| Opis operacji | Kwota | Konto Wn | Konto Ma |

|---|---|---|---|

| 1. Faktura za zakup maszyny produkcyjnej: | |||

| a) łączna kwota zobowiązania | 43.050 zł | 30 | 24 |

| b) VAT naliczony podlegający odliczeniu | 8.050 zł | 22-2 | 30 |

| c) wartość netto maszyny | 35.000 zł | 08 | 30 |

| 2. Faktura za montaż maszyny produkcyjnej: | |||

| a) łączna kwota zobowiązania | 3.075 zł | 30 | 24 |

| b) VAT naliczony podlegający odliczeniu | 575 zł | 22-2 | 30 |

| c) wartość netto usługi | 2.500 zł | 08 | 30 |

| 3. OT - przyjęcie maszyny produkcyjnej do używania: | 37.500 zł | 01 | 08 |

Dokumentowanie przyjęcia środka trwałego do używania

Podstawowym dokumentem potwierdzającym wprowadzenie środka trwałego do użytkowania jest dowód OT - Przyjęcie środka trwałego. Jest to dowód księgowy, który powinien zawierać wszystkie elementy wymagane przez ustawę o rachunkowości, m.in.:

- nazwę środka trwałego,

- krótką charakterystykę techniczną,

- wartość początkową środka trwałego,

- miejsce użytkowania,

- symbol Klasyfikacji Środków Trwałych (KŚT),

- podpisy osób odpowiedzialnych.

Dowód OT jest zazwyczaj sporządzany w trzech egzemplarzach i przekazywany do działu księgowości, działu administracyjno-gospodarczego oraz osobie materialnie odpowiedzialnej za środek trwały.

Podsumowanie

Prawidłowe zaksięgowanie montażu środka trwałego jest istotne dla rzetelności ksiąg rachunkowych. Kluczowe jest uwzględnienie kosztów montażu w wartości początkowej środka trwałego i prawidłowa ewidencja na koncie 08 "Środki trwałe w budowie" do momentu przyjęcia środka trwałego do użytkowania. Stosowanie się do przedstawionych zasad i dbałość o właściwą dokumentację, w tym dowód OT, pozwoli na uniknięcie błędów i zapewnienie zgodności z przepisami.

Jeśli chcesz poznać inne artykuły podobne do Jak zaksięgować montaż środka trwałego?, możesz odwiedzić kategorię Księgowość.