27/06/2021

Zakup nieruchomości to poważna decyzja finansowa, a jednym z kluczowych aspektów, na który należy zwrócić uwagę, jest potencjalne zadłużenie związane z nieruchomością. Dotyczy to w szczególności mieszkań wchodzących w skład wspólnot mieszkaniowych. Nabycie zadłużonego lokalu może wiązać się z nieprzyjemnymi konsekwencjami finansowymi dla nowego właściciela. Dlatego tak istotne jest dokładne sprawdzenie stanu zadłużenia wspólnoty mieszkaniowej przed podpisaniem umowy kupna-sprzedaży. W tym artykule omówimy, jak skutecznie zweryfikować, czy nieruchomość, którą zamierzasz kupić, nie jest obciążona długami.

Gdzie szukać informacji o zadłużeniu wspólnoty mieszkaniowej?

Istnieje kilka kluczowych źródeł informacji, które pozwalają na ustalenie, czy wspólnota mieszkaniowa, a co za tym idzie, potencjalnie nabywana nieruchomość, posiada zadłużenie. Każde z tych źródeł dostarcza cennych danych, a ich kompleksowa analiza minimalizuje ryzyko zakupu mieszkania z problemami finansowymi.

Księga Wieczysta – Podstawowe Źródło Informacji

Pierwszym i podstawowym krokiem w weryfikacji zadłużenia nieruchomości jest analiza księgi wieczystej. Jest to publiczny rejestr, w którym znajdują się informacje prawne dotyczące danej nieruchomości. Księga wieczysta składa się z czterech działów, z których każdy dostarcza istotnych informacji dla potencjalnego nabywcy:

- Dział II – Własność: Ustalimy z niego, kto jest aktualnym właścicielem nieruchomości i czy ma on pełne prawo do jej sprzedaży. Sprawdzimy, czy nie ma ograniczeń w rozporządzaniu nieruchomością, np. wynikających z postępowania spadkowego lub pełnomocnictw.

- Dział III – Prawa, roszczenia i ograniczenia: Ten dział informuje o obciążeniach nieruchomości prawami osób trzecich, które mogą wpływać na możliwość korzystania z nieruchomości. Mogą to być np. służebności, roszczenia osób trzecich czy ostrzeżenia o toczących się postępowaniach sądowych.

- Dział IV – Hipoteka: Najważniejszy dział z punktu widzenia zadłużenia. Znajdziemy tu informacje o ewentualnych hipotekach obciążających nieruchomość. Hipoteka jest prawem rzeczowym ograniczonym, ustanowionym na nieruchomości w celu zabezpieczenia wierzytelności. Wpis w dziale IV informuje o wysokości hipoteki, wierzycielu hipotecznym oraz tytule prawnym hipoteki.

Ważne jest, aby dokładnie przeanalizować wszystkie działy księgi wieczystej. Pamiętajmy, że prawa wpisane do księgi wieczystej są domniemane jako zgodne z rzeczywistym stanem prawnym, a prawa wykreślone – jako nieistniejące. Dostęp do ksiąg wieczystych jest obecnie bardzo łatwy, dzięki elektronicznemu systemowi. Mając numer księgi wieczystej, można skorzystać z bezpłatnej wyszukiwarki internetowej Ministerstwa Sprawiedliwości dostępnej pod adresem: ekw.ms.gov.pl. Pozwala to na szybką i wygodną weryfikację online bez konieczności wychodzenia z domu.

Analiza księgi wieczystej jest szczególnie istotna przy zakupie nieruchomości z rynku wtórnego. W przypadku zakupu nieruchomości od dewelopera, warto dodatkowo sprawdzić jego kondycję finansową, prosząc o przedstawienie sprawozdań finansowych za ostatnie lata.

Wydział Ksiąg Wieczystych Sądu Rejonowego

Oprócz elektronicznego systemu, warto również udać się do wydziału ksiąg wieczystych sądu rejonowego właściwego dla lokalizacji nieruchomości. Tam możemy uzyskać informacje, czy w trakcie negocjacji z właścicielem nieruchomości nie wpłynęły wnioski o wpis do hipoteki, które nie zostały jeszcze ujawnione w systemie elektronicznym. Możemy również zweryfikować, czy nieruchomość nie jest obciążona hipoteką, która z jakiegoś powodu nie została jeszcze wpisana do księgi wieczystej (choć jest to mało prawdopodobne).

Administracja Spółdzielni Mieszkaniowej

Nie wszystkie nieruchomości posiadają założoną księgę wieczystą. Dotyczy to szczególnie nieruchomości na rynku wtórnym, a w szczególności spółdzielczego własnościowego prawa do lokalu. W takim przypadku, księga wieczysta jest założona dla gruntu, na którym stoi budynek, a nie dla poszczególnych mieszkań. Wówczas kluczowym źródłem informacji o zadłużeniu staje się administracja spółdzielni mieszkaniowej.

Najlepszym rozwiązaniem jest złożenie formalnego wniosku do administracji spółdzielni z prośbą o wystawienie zaświadczenia o stanie zadłużenia lokalu. W zaświadczeniu tym powinny znaleźć się informacje o ewentualnych zaległościach w opłatach czynszowych, opłatach eksploatacyjnych, funduszu remontowym oraz innych zobowiązaniach związanych z lokalem. Uzyskanie takiego dokumentu ze spółdzielni daje pewność, czy na danej nieruchomości nie ciąży zadłużenie lub czy nie jest prowadzona egzekucja komornicza.

Czynsz i Opłaty Eksploatacyjne

Kupując mieszkanie z rynku wtórnego, szczególną uwagę należy zwrócić na uregulowanie opłat eksploatacyjnych oraz rachunków za media. Chociaż formalnie zaległości obciążają sprzedawcę mieszkania, to w praktyce dostawcy mediów (prąd, woda, gaz, ogrzewanie, wywóz śmieci) mogą uzależniać zawarcie umowy na dostarczanie mediów z nowym właścicielem od uregulowania zaległych zobowiązań poprzedniego właściciela.

Aby uniknąć takich sytuacji, warto zażądać od sprzedawcy pisemnego oświadczenia o niezaleganiu z opłatami za:

- Czynsz wobec spółdzielni mieszkaniowej lub wspólnoty mieszkaniowej.

- Prąd, wodę, gaz, ogrzewanie, wywóz śmieci.

- Telefon stacjonarny, internet, telewizję kablową (jeśli dotyczy).

Dobrym rozwiązaniem jest również wprowadzenie do umowy kupna-sprzedaży nieruchomości u notariusza zapisu, w którym dotychczasowy właściciel oświadcza, że lokal nie jest obciążony żadnymi długami. Takie oświadczenie, choć nie zwalnia z obowiązku weryfikacji, stanowi dodatkowe zabezpieczenie dla nabywcy.

Obciążenia Publicznoprawne

Warto również zweryfikować stan uregulowania obciążeń publicznoprawnych, takich jak opłata za użytkowanie wieczyste (jeśli dotyczy) oraz podatek od nieruchomości. Najprościej jest poprosić właściciela nieruchomości o przedłożenie pism z urzędu (np. decyzji o wysokości podatku) oraz potwierdzeń dokonania płatności (wyciągi z konta bankowego, potwierdzenia z kasy urzędu).

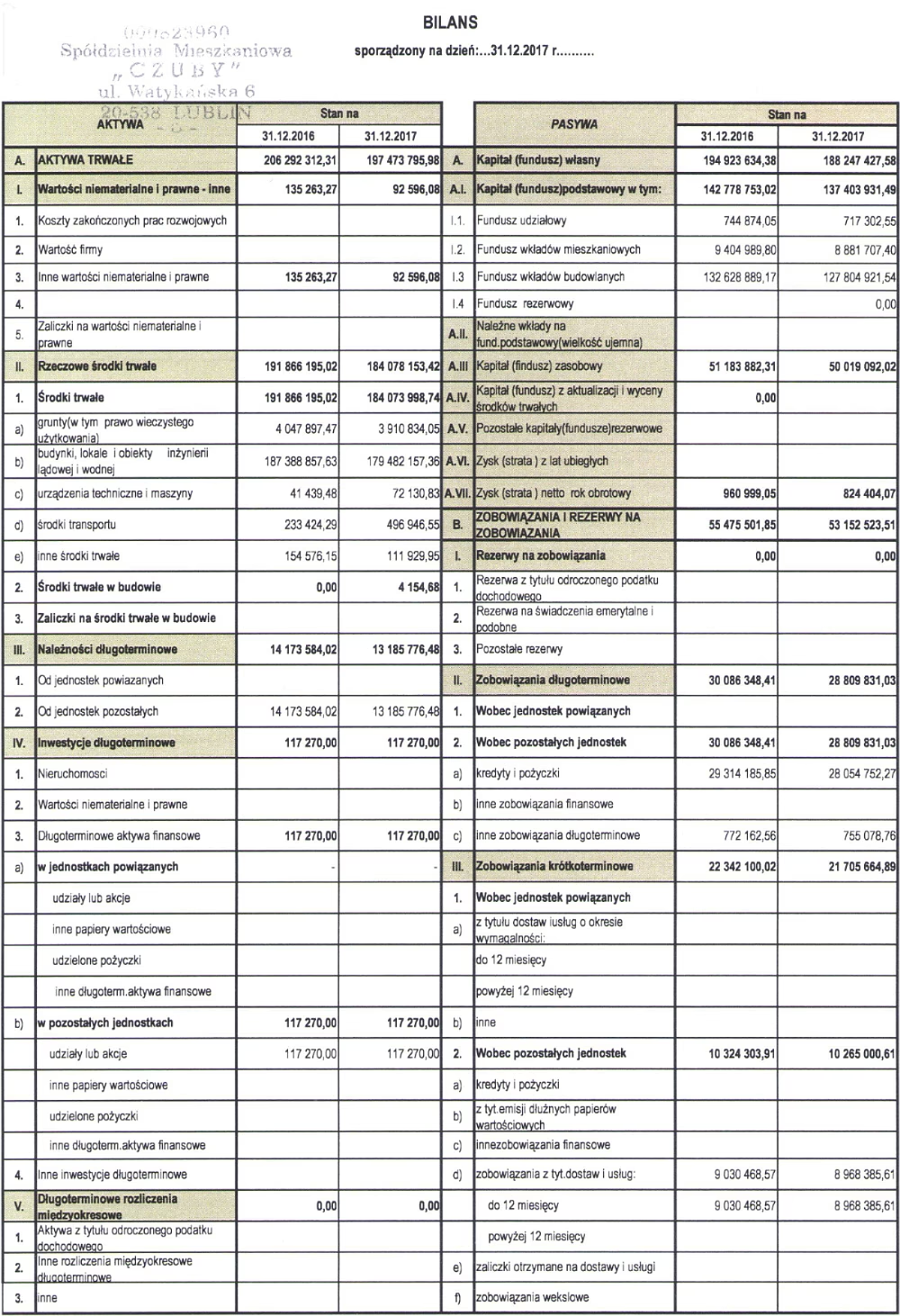

Sprawozdanie Finansowe Wspólnoty Mieszkaniowej

Aby uzyskać pełniejszy obraz sytuacji finansowej wspólnoty mieszkaniowej, warto zapoznać się ze sprawozdaniem finansowym wspólnoty. Jest to dokument, który przedstawia sytuację finansową wspólnoty na koniec roku obrotowego. Sprawozdanie finansowe składa się z kilku podstawowych elementów:

- Bilans: Pokazuje wartość majątku wspólnoty (aktywa) oraz źródeł jego finansowania (pasywa), w tym zobowiązań. Z bilansu można odczytać, czy wspólnota posiada aktywa (np. środki na rachunku bankowym, fundusz remontowy) oraz pasywa (np. zobowiązania wobec dostawców, kredyty).

- Rachunek Wyników: Przedstawia przychody i koszty wspólnoty za dany rok obrotowy. Z rachunku wyników można dowiedzieć się, jakie były przychody wspólnoty (np. wpłaty właścicieli lokali, odsetki bankowe) oraz koszty (np. koszty eksploatacji, koszty remontów, wynagrodzenia). Różnica między przychodami a kosztami to wynik finansowy wspólnoty (zysk lub strata).

- Informacje Dodatkowe: Uzupełniają dane zawarte w bilansie i rachunku wyników. Zawierają objaśnienia do poszczególnych pozycji, informacje o zmianach w funduszach remontowych, informacje o istotnych zdarzeniach po dniu bilansowym, itp.

Kto i kiedy sporządza sprawozdanie finansowe?

Zarząd wspólnoty mieszkaniowej jest odpowiedzialny za prowadzenie spraw finansowych wspólnoty i sporządzanie sprawozdania finansowego. Zgodnie z przepisami, sprawozdanie finansowe powinno być sporządzone i zatwierdzone przez zarząd najpóźniej do 31 marca następnego roku obrotowego. Następnie, sprawozdanie musi zostać przedłożone zgromadzeniu właścicieli lokali do zatwierdzenia w ciągu kolejnych trzech miesięcy, czyli do końca czerwca.

W niektórych przypadkach, gdy wspólnota mieszkaniowa przekracza określony próg liczby mieszkańców lub obrotów, sprawozdanie finansowe musi zostać poddane badaniu przez biegłego rewidenta. Biegły rewident sprawdza, czy sprawozdanie spełnia wymogi prawne oraz czy dane finansowe są rzetelne i prawidłowo wykazane. Po badaniu, biegły rewident przedstawia opinię i raport z badania.

Podsumowanie

Sprawdzenie zadłużenia wspólnoty mieszkaniowej przed zakupem nieruchomości jest kluczowe dla uniknięcia problemów finansowych w przyszłości. Należy dokładnie przeanalizować księgę wieczystą, skontaktować się z administracją spółdzielni mieszkaniowej, zweryfikować opłaty eksploatacyjne i rachunki za media oraz obciążenia publicznoprawne. Warto również zapoznać się ze sprawozdaniem finansowym wspólnoty mieszkaniowej. Pamiętaj, że dokładna weryfikacja to inwestycja w Twoje bezpieczeństwo finansowe i spokojny zakup wymarzonego mieszkania.

Jeśli chcesz poznać inne artykuły podobne do Jak Sprawdzić Zadłużenie Wspólnoty Mieszkaniowej?, możesz odwiedzić kategorię Księgowość.