13/08/2025

Wynajem prywatny nieruchomości to popularna forma zarobku w Polsce, jednak wiąże się z obowiązkami podatkowymi i koniecznością prawidłowego rozliczania mediów. W 2024 roku system rozliczeń uległ pewnym zmianom, dlatego warto być na bieżąco z aktualnymi przepisami. Ten artykuł szczegółowo wyjaśni, jak ewidencjonować najem prywatny, jakie podatki należy płacić i jak rozliczać media, aby uniknąć problemów i zapewnić sobie spokój.

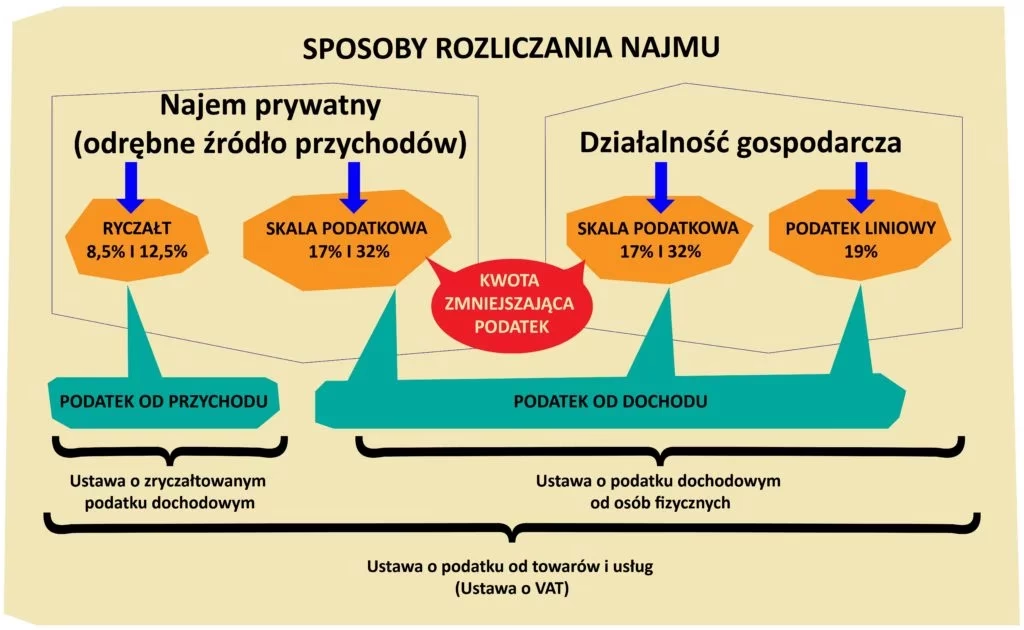

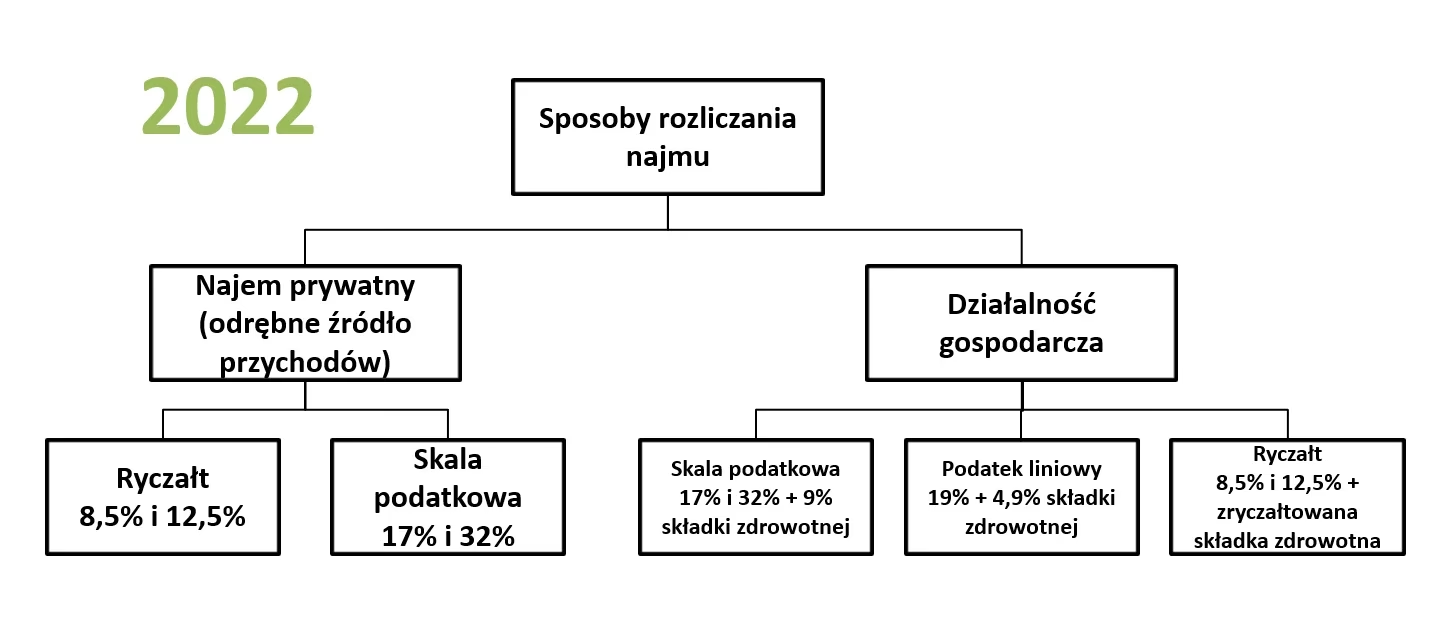

Podatek od najmu prywatnego w 2024 roku

W 2024 roku dla osób uzyskujących dochody z najmu prywatnego obowiązuje ryczałt od przychodów ewidencjonowanych jako jedyna forma opodatkowania. Oznacza to uproszczenie systemu, ale jednocześnie brak możliwości odliczenia kosztów uzyskania przychodu, co było możliwe w poprzednich latach przy rozliczeniu na zasadach ogólnych. Stawki ryczałtu są dwie i zależą od wysokości przychodów:

- 8,5% przychodu – dla przychodów do kwoty 100 000 zł rocznie.

- 12,5% przychodu – dla nadwyżki ponad kwotę 100 000 zł rocznie.

Warto podkreślić, że próg 100 000 zł dotyczy łącznych przychodów z najmu w ciągu roku kalendarzowego, niezależnie od liczby nieruchomości i rodzajów umów najmu (najem tradycyjny, okazjonalny, dzierżawa itp.). Dla małżonków rozliczających się wspólnie próg ten wynosi 200 000 zł.

Brak kwoty wolnej od podatku i kosztów uzyskania przychodu

Istotną zmianą jest brak kwoty wolnej od podatku w przypadku ryczałtu od najmu prywatnego. Oznacza to, że podatek należy zapłacić od każdej zarobionej złotówki. Również, w przeciwieństwie do zasad ogólnych obowiązujących do 2023 roku, ryczałt nie pozwala na odliczenie kosztów uzyskania przychodu. Nie można więc obniżyć podstawy opodatkowania o wydatki poniesione na remonty, amortyzację czy inne inwestycje związane z wynajmowaną nieruchomością.

Terminy i sposób płatności podatku

Podatek ryczałtowy należy płacić miesięcznie lub kwartalnie. Termin płatności upływa 20. dnia miesiąca następującego po miesiącu (lub kwartale), w którym uzyskaliśmy przychód. Przykładowo, za styczeń podatek należy zapłacić do 20 lutego, za luty do 20 marca, a za grudzień do 20 stycznia roku następnego. O wyborze kwartalnego rozliczenia należy poinformować urząd skarbowy w rocznym zeznaniu PIT-28.

Płatności należy dokonywać na mikrorachunek podatkowy, który jest indywidualny dla każdego podatnika. Można go wygenerować na stronie podatki.gov.pl, wpisując swój NIP lub PESEL. Informację o mikrorachunku można również uzyskać w urzędzie skarbowym.

Roczne zeznanie podatkowe PIT-28

Osoby rozliczające się ryczałtem od przychodów z najmu są zobowiązane do złożenia rocznego zeznania podatkowego PIT-28. Można to zrobić w terminie od 15 lutego do 30 kwietnia roku następującego po roku podatkowym. Zeznanie można złożyć w formie papierowej w urzędzie skarbowym lub elektronicznie przez Internet, korzystając z profilu zaufanego, e-dowodu, bankowości elektronicznej lub danych podatkowych.

System e-Deklaracje ułatwia wypełnienie PIT-28, automatycznie obliczając należny podatek na podstawie wprowadzonych przychodów i zapłaconych zaliczek. W PIT-28 można również przekazać 1,5% podatku na wybraną organizację pożytku publicznego.

Konsekwencje braku płacenia podatku

Brak płacenia podatku od najmu prywatnego wiąże się z konsekwencjami finansowymi i prawnymi. Najczęściej spotykane kary to odsetki za zwłokę i grzywny, których wysokość zależy od skali zaległości. W zależności od kwoty zaległości, czyn może zostać zakwalifikowany jako wykroczenie skarbowe lub przestępstwo skarbowe.

- Wykroczenie skarbowe – zaległości do pięciokrotności minimalnego wynagrodzenia za pracę. Grozi kara finansowa do dwukrotności minimalnego wynagrodzenia.

- Przestępstwo skarbowe – zaległości powyżej pięciokrotności minimalnego wynagrodzenia. Kara wymierzana przez sąd, potencjalnie surowsza.

Aby uniknąć kar, warto w przypadku zaległości zgłosić się do urzędu skarbowego z tzw. czynnym żalem i uregulować zaległy podatek wraz z odsetkami. W przypadku mniejszych kwot, takie działanie zazwyczaj pozwala uniknąć poważniejszych konsekwencji.

Rozliczanie rachunków za media w wynajmowanym mieszkaniu

Kwestia rozliczania mediów w wynajmowanym mieszkaniu jest równie ważna jak rozliczenia podatkowe. Jasne zasady dotyczące opłat za prąd, wodę, gaz, internet i inne media powinny być precyzyjnie określone w umowie najmu, aby uniknąć nieporozumień między wynajmującym a najemcą.

Rodzaje rachunków za media

Do typowych rachunków za media w mieszkaniu na wynajem należą:

- Prąd

- Gaz (jeśli jest w mieszkaniu)

- Woda i kanalizacja

- Ogrzewanie (często w czynszu do spółdzielni)

- Wywóz śmieci (często w czynszu do spółdzielni)

- Internet i telewizja kablowa

Warto dokładnie określić, które media są wliczone w czynsz najmu, a które będą rozliczane dodatkowo. W przypadku domów jednorodzinnych, zakres mediów może być szerszy i obejmować np. wywóz nieczystości płynnych, ochronę, sprzątanie terenu.

Sposoby rozliczania mediów

Istnieje kilka sposobów rozliczania mediów w wynajmowanym mieszkaniu, a wybór zależy od preferencji stron i rodzaju najmu:

1. Wszystkie opłaty za media wliczone w czynsz najmu

W tym modelu, wynajmujący ustala średnią wysokość opłat za media i wlicza je w miesięczny czynsz najmu. Najemca płaci jedną kwotę, a wynajmujący rozlicza się z dostawcami mediów. Jest to wygodne rozwiązanie dla obu stron, ale niesie pewne ryzyko. Wynajmujący ponosi ryzyko wzrostu cen mediów lub nadmiernego zużycia przez najemcę. Aby się zabezpieczyć, warto w umowie najmu zawrzeć klauzulę o dopłacie za ponadnormatywne zużycie mediów.

2. Większość opłat w czynszu, wybrane media rozliczane osobno

Wynajmujący płaci czynsz do spółdzielni lub wspólnoty, który często obejmuje wodę, ogrzewanie, wywóz śmieci i inne opłaty administracyjne. Natomiast rachunki za prąd, gaz, internet są przekazywane najemcy do bezpośredniej zapłaty lub rozliczane na podstawie refaktur. W tym wariancie, wynajmujący nadal pozostaje stroną umów z dostawcami mediów, ale najemca ma większą kontrolę nad zużyciem i kosztami wybranych mediów.

3. Samodzielna opłata rachunków przez najemcę ("odstępne")

W systemie "odstępnego", najemca płaci wynajmującemu tylko czynsz najmu, a rachunki za wszystkie media (prąd, gaz, woda, internet, czynsz do spółdzielni) opłaca bezpośrednio do dostawców. Umowy z dostawcami mediów nadal pozostają na wynajmującego, ale najemca ma pełną kontrolę nad zużyciem i płatnościami. Wymaga to dużego zaufania ze strony wynajmującego, że najemca będzie terminowo regulował wszystkie rachunki.

4. Przepisanie liczników na najemcę

Najbardziej przejrzystym i rekomendowanym rozwiązaniem, szczególnie przy najmie długoterminowym, jest przepisanie liczników (prądu, gazu, internetu) na najemcę. Wówczas najemca staje się stroną umów z dostawcami mediów, otrzymuje rachunki na swoje nazwisko i ponosi pełną odpowiedzialność za terminowe płatności. Wynajmujący jest zwolniony z rozliczania mediów i ryzyka zadłużenia. Proces przepisania liczników jest zazwyczaj prosty i można go przeprowadzić online lub w biurze obsługi klienta dostawcy.

Zalety i wady przepisania liczników na najemcę

Zalety dla najemcy:

- Pełna kontrola nad zużyciem mediów i wysokością rachunków.

- Możliwość wyboru taryfy i pakietów usług (np. prądu, internetu).

- Bezpośredni kontakt z dostawcami mediów w przypadku problemów.

- Dokładne rozliczenie zużycia od momentu przejęcia licznika.

Zalety dla wynajmującego:

- Brak konieczności rozliczania mediów.

- Brak ryzyka zadłużenia za media przez najemcę.

- Przejrzystość rozliczeń.

- Mniej formalności i obowiązków administracyjnych.

Wady:

- Konieczność poświęcenia czasu na formalności związane z przepisaniem liczników (jednorazowo).

- Wymaga współpracy i zgody obu stron.

- Nie zawsze możliwe w przypadku krótkoterminowego najmu lub wspólnych liczników.

Kiedy przepisanie liczników nie jest możliwe?

Przepisanie liczników na najemcę nie zawsze jest możliwe w następujących sytuacjach:

- Krótkoterminowy najem (np. na kilka dni, tygodni). Formalności związane z przepisaniem liczników mogą być nieproporcjonalne do czasu trwania najmu.

- Wspólne liczniki na cały budynek lub kilka mieszkań. W takim przypadku rozliczenia mediów zazwyczaj dokonuje spółdzielnia lub zarządca budynku.

- Brak technicznej możliwości przepisania licznika na konkretnego najemcę.

W takich przypadkach, bardziej praktyczne jest rozliczanie mediów w czynszu najmu lub system "odstępnego".

Podsumowanie

Prawidłowe rozliczenie najmu prywatnego w Polsce obejmuje zarówno kwestie podatkowe, jak i rozliczenia mediów. W 2024 roku obowiązuje ryczałt od przychodów ewidencjonowanych jako jedyna forma opodatkowania, co upraszcza system, ale wymaga świadomości braku możliwości odliczenia kosztów. W kwestii mediów, przepisanie liczników na najemcę jest najprzejrzystszą i najbezpieczniejszą opcją, szczególnie przy najmie długoterminowym. W każdym przypadku, kluczowe jest jasne określenie zasad rozliczeń w umowie najmu, aby uniknąć nieporozumień i zapewnić harmonijną współpracę między wynajmującym a najemcą. Pamiętaj, że wiedza i staranność w kwestiach księgowych najmu to podstawa spokojnego i legalnego zarabiania na nieruchomościach.

Jeśli chcesz poznać inne artykuły podobne do Rozliczenie najmu prywatnego w Polsce: Podatki i media, możesz odwiedzić kategorię Księgowość.