10/11/2025

Kaucja za najem jest powszechnie stosowanym zabezpieczeniem w umowach najmu, zarówno lokali mieszkalnych, jak i użytkowych. Prawidłowe księgowanie kaucji jest kluczowe dla zachowania przejrzystości finansowej i uniknięcia potencjalnych problemów podatkowych. Zarówno dla wynajmującego, jak i najemcy, istotne jest zrozumienie zasad ewidencji księgowej kaucji, jej wpływu na VAT oraz podatek dochodowy. W niniejszym artykule szczegółowo omówimy, jak prawidłowo zaksięgować kaucję za najem, krok po kroku analizując aspekty księgowe i podatkowe.

Istota kaucji w umowie najmu

Kaucja z tytułu najmu, zgodnie z definicją, to kwota pieniężna wpłacana przez najemcę wynajmującemu, mająca na celu zabezpieczenie roszczeń wynajmującego, które mogą powstać w związku z umową najmu. Podstawą prawną dla stosowania kaucji jest Kodeks cywilny, który reguluje umowy najmu. Kaucja stanowi formę gwarancji dla wynajmującego, chroniąc go przed potencjalnymi stratami wynikającymi z niewywiązania się najemcy z warunków umowy, na przykład w przypadku:

- Zniszczenia przedmiotu najmu.

- Zaległości w płatności czynszu.

- Nieuregulowanych opłat eksploatacyjnych.

- Przedwczesnego rozwiązania umowy przez najemcę bez uzasadnienia.

Umowa najmu powinna precyzyjnie określać wysokość kaucji, zasady jej zwrotu, terminy oraz warunki, w jakich kaucja może zostać zatrzymana przez wynajmującego. Zazwyczaj kaucja jest zwrotna po zakończeniu umowy najmu i spełnieniu przez najemcę wszystkich zobowiązań. W zależności od ustaleń umownych, kaucja może być przeznaczona na:

- Zaliczenie na poczet zaległego czynszu lub opłat.

- Pokrycie kosztów naprawy szkód wyrządzonych przez najemcę.

- Zwrot najemcy po potrąceniu ewentualnych należności.

Księgowanie wpłaconej kaucji w księgach rachunkowych

Z punktu widzenia księgowości, kaucja za najem, ze względu na swój zwrotny charakter, jest traktowana jako rozrachunek, a nie jako przychód (dla wynajmującego) ani koszt (dla najemcy) w momencie jej wpłaty. Zarówno w księgach wynajmującego, jak i najemcy, kaucję ewidencjonuje się na koncie 24 „Pozostałe rozrachunki”, w analityce dedykowanej kaucjom.

Księgowanie kaucji u najemcy

W księgach rachunkowych najemcy, wpłacona kaucja jest traktowana jako należność od wynajmującego, ponieważ w przyszłości powinna zostać zwrócona. Ewidencja księgowa wpłaconej kaucji przez najemcę przebiega następująco:

Zapis księgowy:

- Wn konto 24 „Pozostałe rozrachunki” (w analityce: Kaucja) - Zwiększenie należności z tytułu kaucji.

- Ma konto 13-0 „Rachunek bieżący” - Zmniejszenie środków pieniężnych na rachunku bankowym.

Ten zapis odzwierciedla fakt, że najemca przekazał środki pieniężne jako kaucję, co stanowi jego aktywo w postaci należności.

Księgowanie kaucji u wynajmującego

W księgach rachunkowych wynajmującego, otrzymana kaucja jest traktowana jako zobowiązanie wobec najemcy, ponieważ wynajmujący jest zobowiązany do jej zwrotu po spełnieniu określonych warunków. Ewidencja księgowa otrzymanej kaucji przez wynajmującego przebiega następująco:

Zapis księgowy:

- Wn konto 13-0 „Rachunek bieżący” - Zwiększenie środków pieniężnych na rachunku bankowym.

- Ma konto 24 „Pozostałe rozrachunki” (w analityce: Kaucja) - Zwiększenie zobowiązań z tytułu kaucji.

Ten zapis odzwierciedla fakt, że wynajmujący otrzymał środki pieniężne jako kaucję, co stanowi jego pasywo w postaci zobowiązania.

Rozliczenie kaucji po zakończeniu umowy najmu

Po zakończeniu umowy najmu następuje rozliczenie kaucji. W zależności od sytuacji, może to przybrać różne formy:

- Zwrot kaucji: Jeżeli najemca wywiązał się ze wszystkich zobowiązań, a przedmiot najmu został zwrócony w stanie niepogorszonym (z uwzględnieniem normalnego zużycia), wynajmujący zwraca kaucję najemcy. Księgowanie zwrotu kaucji jest odwrotne do księgowania jej wpłaty.

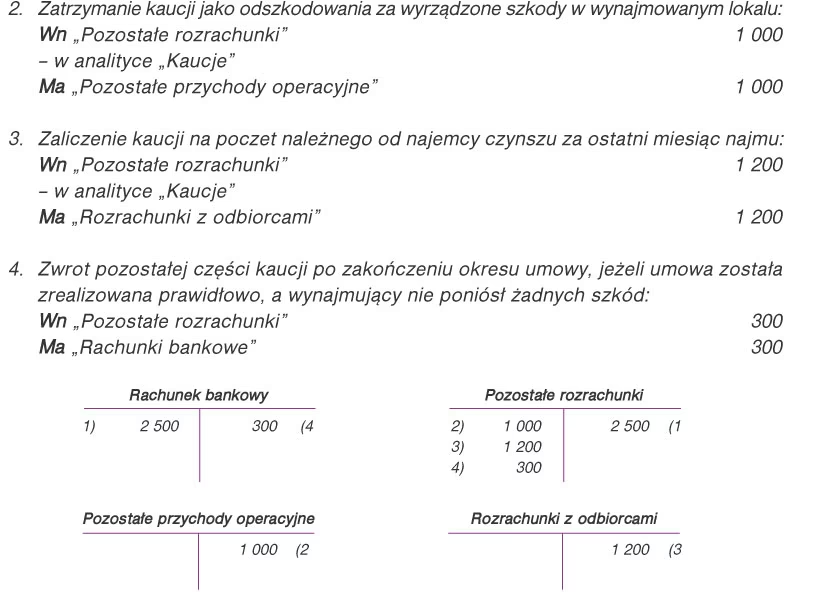

- Zaliczenie kaucji na poczet należności: W przypadku wystąpienia zaległości w płatnościach czynszu, opłat eksploatacyjnych lub szkód w przedmiocie najmu, wynajmujący może zatrzymać część lub całość kaucji na pokrycie tych należności. W takim przypadku następuje przeksięgowanie kaucji z konta rozrachunków na odpowiednie konto przychodów (u wynajmującego) lub kosztów (u najemcy).

- Zatrzymanie kaucji jako odszkodowanie: Jeżeli szkody w przedmiocie najmu przekraczają wysokość kaucji, a najemca jest odpowiedzialny za te szkody, wynajmujący może zatrzymać kaucję jako część odszkodowania i dochodzić pozostałej kwoty. Zatrzymanie kaucji jako odszkodowania również wiąże się z przeksięgowaniem na konta wynikowe.

Kaucja a podatek VAT

Ustawa o podatku od towarów i usług (VAT) wyraźnie stanowi, że otrzymanie kaucji z tytułu najmu nie podlega opodatkowaniu VAT. Kaucja sama w sobie nie jest traktowana jako wynagrodzenie za usługę najmu, lecz jako zabezpieczenie. W związku z tym, wynajmujący nie ma obowiązku wykazywania kwoty otrzymanej kaucji w deklaracji VAT i nie nalicza VAT od tej kwoty.

Wyjątek: Sytuacja zmienia się, gdy kaucja zostaje zaliczone na poczet czynszu. W takim przypadku, z momentem zaliczenia kaucji na czynsz, kwota ta przekształca się w zapłatę za usługę najmu i staje się opodatkowana VAT na zasadach ogólnych dla usług najmu. Wynajmujący jest wówczas zobowiązany do wykazania VAT należnego od tej kwoty i wystawienia faktury VAT.

Zatrzymanie kaucji jako odszkodowanie również nie podlega VAT. Odszkodowania nie są wymienione w katalogu czynności opodatkowanych VAT, dlatego zatrzymanie kaucji na pokrycie szkód nie generuje obowiązku podatkowego w VAT.

Kaucja a podatek dochodowy

Z punktu widzenia podatku dochodowego, kaucja, jako świadczenie zwrotne, jest neutralna podatkowo w momencie jej otrzymania i wpłaty. Oznacza to, że:

- Dla wynajmującego: Otrzymana kaucja nie stanowi przychodu podatkowego w momencie jej otrzymania, ponieważ jest zobowiązaniem do zwrotu.

- Dla najemcy: Wpłacona kaucja nie stanowi kosztu uzyskania przychodów w momencie jej wpłaty, ponieważ jest należnością do odzyskania.

Zwrot kaucji po zakończeniu umowy najmu również jest neutralny podatkowo dla obu stron. Nie generuje przychodu u najemcy ani kosztu u wynajmującego.

Konsekwencje podatkowe zatrzymania kaucji

Zatrzymanie kaucji przez wynajmującego, np. jako odszkodowanie za zniszczenia, ma konsekwencje podatkowe. W takim przypadku:

- Dla wynajmującego: Zatrzymana kaucja staje się przychodem podatkowym. Przychód ten jest zazwyczaj kwalifikowany jako przychód z najmu (jeżeli najem jest działalnością operacyjną wynajmującego) lub pozostały przychód operacyjny (jeżeli najem ma charakter jednorazowy). Przychód ten podlega opodatkowaniu podatkiem dochodowym na zasadach ogólnych lub ryczałtem od przychodów ewidencjonowanych, w zależności od formy opodatkowania wynajmującego.

- Dla najemcy: Zatrzymana kaucja może stanowić koszt uzyskania przychodów, ale tylko w ściśle określonych sytuacjach. Kosztem podatkowym może być uznana kwota kaucji, jeżeli najemca udowodni, że zatrzymanie kaucji nie było konsekwencją jego niedbalstwa lub nieracjonalnych działań. Często jednak organy podatkowe podchodzą do tego restrykcyjnie, kwestionując prawo do zaliczenia zatrzymanej kaucji do kosztów podatkowych.

Czy kaucja za wynajem jest kosztem?

Jak już wspomniano, wpłacona kaucja w momencie jej przekazania nie jest kosztem uzyskania przychodów dla najemcy. Staje się ona kosztem podatkowym dopiero w momencie zatrzymania przez wynajmującego, i to pod pewnymi warunkami. Kwestia, czy zatrzymana kaucja jest kosztem, jest często przedmiotem sporów z organami podatkowymi.

Stanowisko sądów administracyjnych, w tym Naczelnego Sądu Administracyjnego, wskazuje, że przychodem z najmu może być nie tylko czynsz, ale wszystko, co wynajmujący uzyskuje z tytułu umowy najmu, w tym również zatrzymana kaucja. To korzystne dla wynajmujących, ponieważ przychody z najmu prywatnego mogą być opodatkowane preferencyjną stawką 8,5% ryczałtu.

Podsumowanie

Prawidłowe księgowanie kaucji za najem jest istotne dla zachowania zgodności z przepisami rachunkowymi i podatkowymi. Kluczowe jest rozróżnienie momentu wpłaty, zwrotu i zatrzymania kaucji, ponieważ każdy z tych momentów ma inne konsekwencje księgowe i podatkowe.

Najważniejsze punkty do zapamiętania:

- Kaucja jest świadczeniem zwrotnym i księgowana jest na koncie „Pozostałe rozrachunki”.

- Otrzymanie kaucji nie podlega VAT, chyba że zostanie zaliczona na poczet czynszu.

- Wpłata kaucji nie jest kosztem dla najemcy, a otrzymanie nie jest przychodem dla wynajmującego.

- Zatrzymanie kaucji generuje przychód podatkowy dla wynajmującego i potencjalny koszt podatkowy dla najemcy (pod pewnymi warunkami).

Zrozumienie zasad księgowania kaucji i jej implikacji podatkowych pozwala uniknąć błędów i potencjalnych problemów z organami podatkowymi. W razie wątpliwości, zawsze warto skonsultować się z księgowym lub doradcą podatkowym.

Najczęściej zadawane pytania (FAQ)

- Czy kaucję za najem trzeba wykazać w deklaracji VAT?

- Nie, sama wpłata i posiadanie kaucji nie podlega VAT i nie wykazuje się jej w deklaracji VAT. Wyjątkiem jest sytuacja, gdy kaucja zostanie zaliczona na poczet czynszu - wtedy staje się opodatkowana VAT.

- Jak zaksięgować zwrot kaucji najemcy?

- Zwrot kaucji księguje się zapisem odwrotnym do wpłaty. U wynajmującego: Wn konto 24 „Pozostałe rozrachunki” (Kaucja), Ma konto 13-0 „Rachunek bieżący”. U najemcy: Wn konto 13-0 „Rachunek bieżący”, Ma konto 24 „Pozostałe rozrachunki” (Kaucja).

- Czy zatrzymana kaucja jest przychodem z najmu?

- Tak, zgodnie z orzecznictwem sądów administracyjnych, zatrzymana kaucja jest traktowana jako przychód z najmu.

- Czy najemca może zaliczyć zatrzymaną kaucję do kosztów uzyskania przychodów?

- Potencjalnie tak, ale tylko jeśli udowodni, że zatrzymanie kaucji nie wynikało z jego winy lub nieracjonalnych działań. Jest to kwestia sporna i często kwestionowana przez organy podatkowe.

- Jak udokumentować wpłatę i zwrot kaucji?

- Najlepiej jest dokumentować wpłatę i zwrot kaucji przelewem bankowym. Dodatkowo, w umowie najmu powinny być jasno określone zasady dotyczące kaucji, jej wysokości, zwrotu i ewentualnych potrąceń. Można również sporządzić protokół przekazania kaucji i protokół zwrotu kaucji.

Jeśli chcesz poznać inne artykuły podobne do Jak zaksięgować kaucję za najem?, możesz odwiedzić kategorię Księgowość.