12/02/2024

Księgowość w organizacjach pozarządowych (NGO) to fundament ich prawidłowego funkcjonowania i transparentności. Niezależnie od wielkości organizacji, nawet najmniejsze stowarzyszenia zbierające składki członkowskie muszą prowadzić ewidencję finansową. Księgowość nie jest tylko obowiązkiem formalnym, ale przede wszystkim narzędziem porządkującym kluczowe aspekty działalności NGO, takie jak zatrudnienie, wydatki projektowe czy rozliczenia podatkowe. Zrozumienie podstawowych zasad księgowości jest istotne nie tylko dla osób odpowiedzialnych za finanse, ale również dla zarządu każdej organizacji.

- Czym dokładnie jest księgowość w NGO?

- Uproszczona księgowość dla fundacji i stowarzyszeń – czy to możliwe?

- Kto może skorzystać z uproszczonej księgowości? Warunki formalne

- Jak zgłosić prowadzenie uproszczonej ewidencji?

- Zalety uproszczonej księgowości

- Kiedy pełna księgowość jest konieczna?

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Czym dokładnie jest księgowość w NGO?

Księgowość w NGO, podobnie jak w przedsiębiorstwach, to systematyczne rejestrowanie i dokumentowanie wszelkich operacji finansowych. Obejmuje ona prowadzenie ksiąg rachunkowych, sporządzanie sprawozdań finansowych, a także dbałość o prawidłowe rozliczenia podatkowe. W kontekście NGO, księgowość ma jednak swoje specyficzne cechy, wynikające z charakteru działalności tych organizacji, źródeł ich finansowania oraz celów, jakie realizują. Kluczowym aspektem jest transparentność i rozliczalność wobec darczyńców, członków organizacji oraz organów kontrolnych.

Uproszczona księgowość dla fundacji i stowarzyszeń – czy to możliwe?

Dla wielu mniejszych organizacji pozarządowych prowadzenie pełnej księgowości mogłoby być zbyt dużym obciążeniem administracyjnym i finansowym. Na szczęście polskie prawo przewiduje możliwość prowadzenia uproszczonej ewidencji przychodów i kosztów dla niektórych NGO. Ta forma księgowości jest znacznie prostsza i mniej czasochłonna, co pozwala organizacjom skupić się na realizacji swoich statutowych celów.

Kto może skorzystać z uproszczonej księgowości? Warunki formalne

Możliwość prowadzenia uproszczonej ewidencji przychodów i kosztów reguluje Ustawa z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie. Artykuł 10a tej ustawy precyzuje, jakie organizacje mogą skorzystać z tej formy księgowości. Kluczowe warunki to:

- Działalność w sferze zadań publicznych: Organizacja musi działać w obszarze zadań publicznych określonych w art. 4 ust. 1 ustawy o działalności pożytku publicznego i o wolontariacie. Obejmuje to szeroki zakres działań, m.in. pomoc społeczną, działalność charytatywną, edukację, kulturę, ochronę zdrowia, ochronę środowiska i wiele innych.

- Brak działalności gospodarczej: Organizacja nie może prowadzić działalności gospodarczej w rozumieniu przepisów o swobodzie działalności gospodarczej. Oznacza to, że jej głównym celem nie może być generowanie zysku. Działalność statutowa NGO ma charakter niezarobkowy.

- Brak statusu organizacji pożytku publicznego (OPP): Organizacje posiadające status OPP nie mogą korzystać z uproszczonej księgowości. Status OPP wiąże się z dodatkowymi obowiązkami, w tym z prowadzeniem pełnej księgowości.

- Określone źródła przychodów: Przychody organizacji muszą pochodzić wyłącznie z określonych źródeł, a mianowicie:

- Działalność nieodpłatna pożytku publicznego: składki członkowskie, darowizny, zapisy, spadki, dotacje, subwencje, przychody z ofiarności publicznej.

- Działalność odpłatna pożytku publicznego: sprzedaż towarów i usług w ramach działalności odpłatnej.

- Sprzedaż, najem lub dzierżawa składników majątkowych.

- Odsetki od środków pieniężnych na rachunkach bankowych związanych z działalnością NGO.

- Limit przychodów: W roku poprzedzającym rok wyboru uproszczonej ewidencji, przychody organizacji z wyżej wymienionych źródeł nie mogą przekroczyć kwoty 100 000 zł. W roku rozpoczęcia działalności limit ten nie obowiązuje.

- Decyzja organu zatwierdzającego: Ostateczną decyzję o wprowadzeniu uproszczonej ewidencji podejmuje organ zatwierdzający sprawozdanie finansowe organizacji (zazwyczaj jest to zarząd).

Jak zgłosić prowadzenie uproszczonej ewidencji?

Jeżeli organizacja spełnia wszystkie powyższe warunki i podejmie decyzję o prowadzeniu uproszczonej ewidencji, musi o tym powiadomić właściwego naczelnika urzędu skarbowego. Zawiadomienie należy złożyć:

- Do końca pierwszego miesiąca roku podatkowego, w którym organizacja rozpoczyna prowadzenie uproszczonej ewidencji.

- W przypadku organizacji rozpoczynających działalność – w terminie 30 dni od dnia rozpoczęcia działalności.

Zawiadomienie jest ważne również na lata następne, chyba że organizacja zrezygnuje z uproszczonej ewidencji lub przestanie spełniać warunki do jej prowadzenia. W takim przypadku należy poinformować urząd skarbowy w terminie 14 dni od końca ostatniego miesiąca roku podatkowego, w którym prowadzono uproszczoną ewidencję.

Zalety uproszczonej księgowości

Prowadzenie uproszczonej ewidencji przychodów i kosztów niesie ze sobą szereg korzyści dla mniejszych organizacji pozarządowych:

- Mniejsze obciążenie administracyjne: Uproszczona ewidencja jest znacznie mniej skomplikowana niż pełna księgowość, co oznacza mniej formalności i biurokracji.

- Oszczędność czasu i kosztów: Prowadzenie uproszczonej ewidencji jest mniej czasochłonne i zazwyczaj tańsze, co jest szczególnie ważne dla organizacji z ograniczonymi zasobami.

- Skupienie na misji: Dzięki mniejszym obciążeniom administracyjnym, organizacja może więcej czasu i energii poświęcić na realizację swoich celów statutowych.

- Prostsze rozliczenia podatkowe: Uproszczona ewidencja ułatwia sporządzanie deklaracji podatkowych i rozliczeń z urzędem skarbowym.

Kiedy pełna księgowość jest konieczna?

Mimo zalet uproszczonej ewidencji, w pewnych sytuacjach prowadzenie pełnej księgowości jest obligatoryjne lub bardziej wskazane. Pełna księgowość jest wymagana, gdy organizacja:

- Nie spełnia warunków do prowadzenia uproszczonej ewidencji (np. przekroczy limit przychodów, prowadzi działalność gospodarczą, posiada status OPP).

- Chce ubiegać się o status organizacji pożytku publicznego.

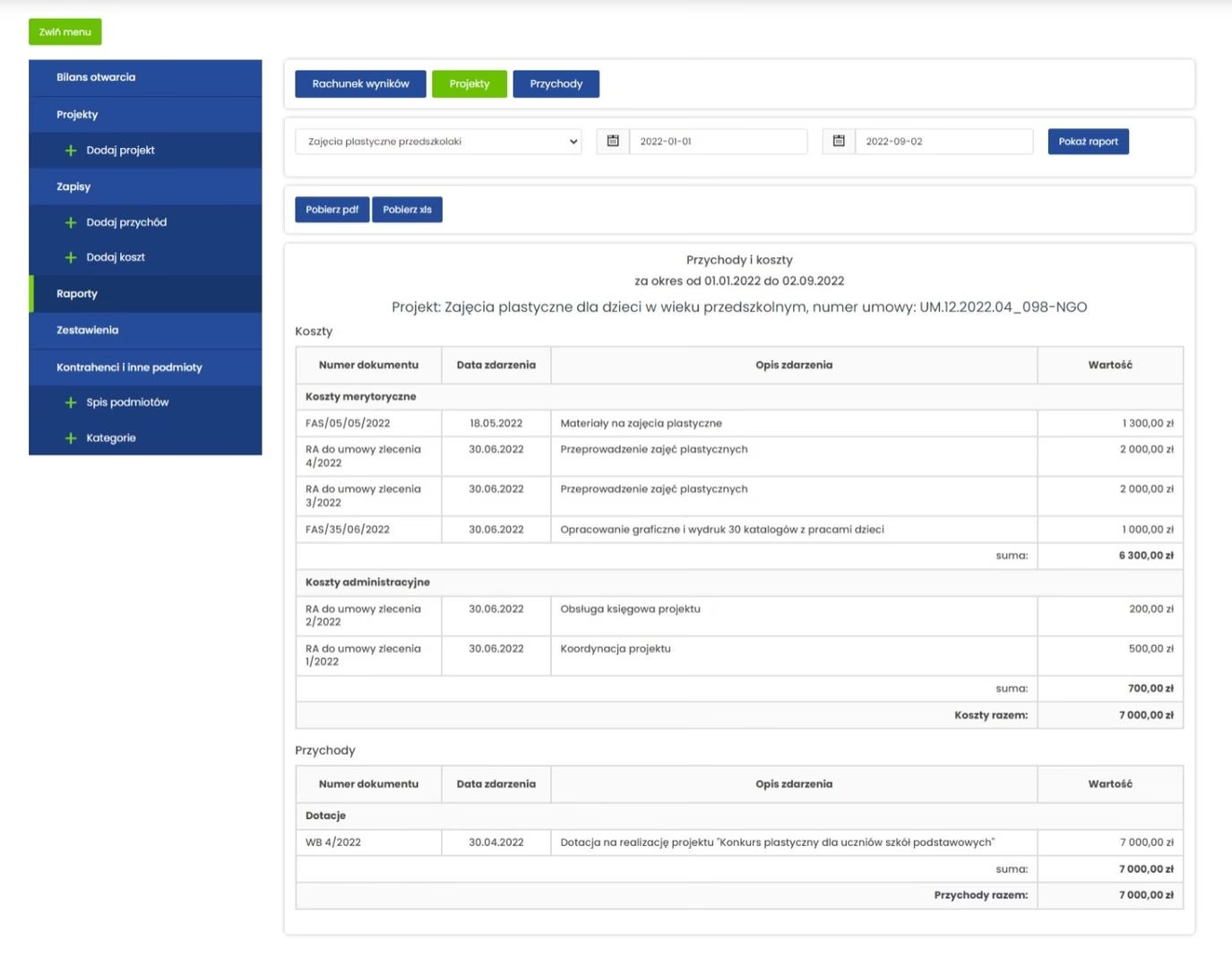

- Realizuje duże projekty finansowane z dotacji, które wymagają szczegółowej ewidencji kosztów.

- Chce mieć pełniejszy obraz swojej sytuacji finansowej i dokładniejsze dane do analizy i planowania.

Podsumowanie

Wybór odpowiedniej formy księgowości jest kluczową decyzją dla każdej organizacji pozarządowej. Uproszczona ewidencja przychodów i kosztów to duże ułatwienie dla mniejszych organizacji, pozwalające na ograniczenie biurokracji i skupienie się na realizacji misji. Jednak należy pamiętać o spełnieniu wszystkich warunków formalnych i regularnie monitorować sytuację finansową organizacji, aby upewnić się, że wybrana forma księgowości jest nadal odpowiednia. W razie wątpliwości warto skonsultować się z księgowym lub doradcą specjalizującym się w księgowości NGO.

Najczęściej zadawane pytania (FAQ)

- Czy stowarzyszenie może prowadzić uproszczoną księgowość?

- Tak, stowarzyszenie może prowadzić uproszczoną księgowość, jeśli spełnia wszystkie warunki określone w art. 10a ustawy o działalności pożytku publicznego i o wolontariacie, w tym limit przychodów i brak działalności gospodarczej.

- Jaki jest limit przychodów dla uproszczonej księgowości w NGO?

- Limit przychodów w roku poprzedzającym rok wyboru uproszczonej ewidencji wynosi 100 000 zł.

- Czy fundacja rodzinna może korzystać z uproszczonej księgowości?

- Fundacje rodzinne zazwyczaj nie kwalifikują się do uproszczonej księgowości dla NGO, ponieważ często prowadzą działalność gospodarczą lub nie działają w sferze zadań publicznych w rozumieniu ustawy o działalności pożytku publicznego i o wolontariacie.

- Gdzie zgłosić rozpoczęcie prowadzenia uproszczonej ewidencji?

- Zawiadomienie o rozpoczęciu prowadzenia uproszczonej ewidencji należy złożyć do naczelnika urzędu skarbowego właściwego w sprawach opodatkowania podatkiem dochodowym.

- Co się stanie, jeśli organizacja przekroczy limit przychodów w trakcie roku?

- Przekroczenie limitu przychodów w trakcie roku nie powoduje natychmiastowej utraty prawa do uproszczonej ewidencji w tym roku. Jednak w kolejnym roku organizacja nie będzie mogła już korzystać z uproszczonej ewidencji, chyba że jej przychody ponownie spadną poniżej limitu.

Jeśli chcesz poznać inne artykuły podobne do Księgowość w Organizacjach Pozarządowych, możesz odwiedzić kategorię Księgowość.