22/09/2025

Faktura korygująca jest nieodłącznym elementem prowadzenia działalności gospodarczej. Wystawiana w określonych sytuacjach, pozwala na poprawienie błędów lub uwzględnienie zmian, które zaszły po wystawieniu faktury pierwotnej. Zrozumienie zasad jej wystawiania i księgowania jest kluczowe dla prawidłowości rozliczeń podatkowych każdego przedsiębiorcy. W niniejszym artykule szczegółowo omówimy, czym jest faktura korygująca, jakie dane powinna zawierać, jak ją księgować oraz jakie są rodzaje korekt.

- Czym jest faktura korygująca?

- Jakie dane powinna zawierać faktura korygująca?

- Zasady księgowania faktury korygującej

- Kiedy dodatkowa dokumentacja i potwierdzenie odbioru nie są konieczne?

- Rodzaje faktur korygujących

- FAQ – Najczęściej zadawane pytania

- Czy faktura korygująca jest dokumentem księgowym?

- Kiedy należy wystawić fakturę korygującą sprzedaż?

- Jak zaksięgować fakturę korygującą „in minus” jako sprzedawca?

- W jakim okresie nabywca powinien zaksięgować fakturę korygującą „in minus”?

- Czy fakturę korygującą zwiększającą trzeba potwierdzać u nabywcy?

Czym jest faktura korygująca?

Faktura korygująca to dokument księgowy wystawiany przez sprzedawcę w celu poprawienia błędów lub uwzględnienia zmian w fakturze pierwotnej. Korekta jest niezbędna, gdy po wystawieniu faktury pierwotnej zajdą określone okoliczności, takie jak:

- Zmiana ceny towarów lub usług.

- Udzielenie rabatu lub opustu.

- Zwrot towarów przez nabywcę.

- Stwierdzenie pomyłki w fakturze pierwotnej (np. błąd w ilości, cenie, stawce VAT).

Faktura korygująca jest ściśle związana z fakturą pierwotną i nie może istnieć samodzielnie. Jej celem jest modyfikacja danych zawartych w pierwotnym dokumencie, a nie zastąpienie go.

Jakie dane powinna zawierać faktura korygująca?

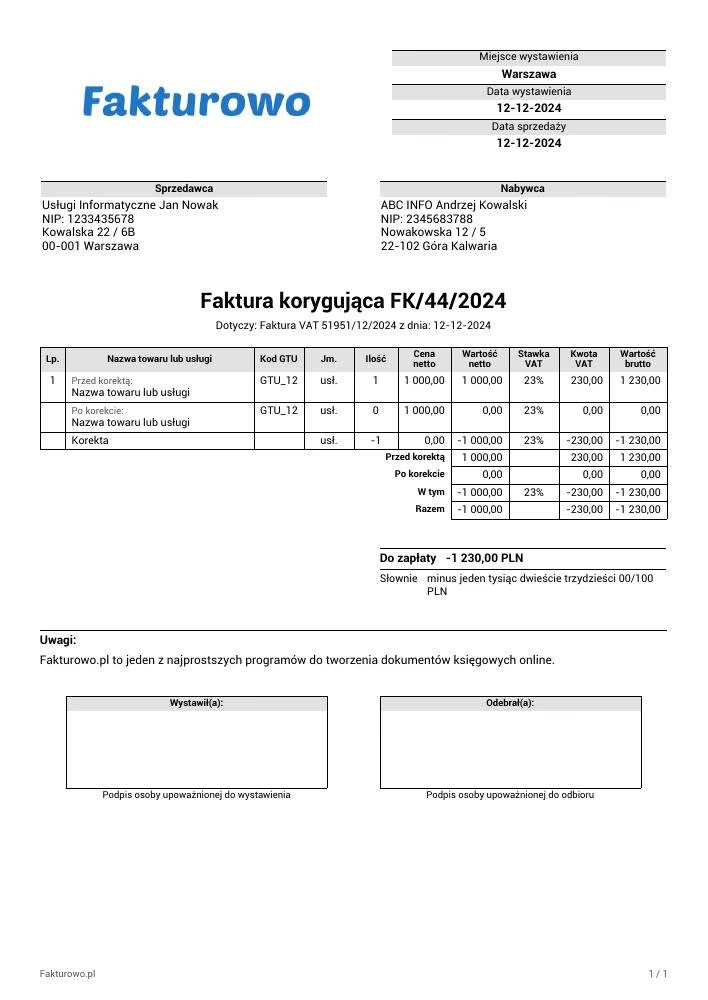

Dokładne dane, jakie powinna zawierać faktura korygująca, reguluje art. 106j ust. 2 ustawy o VAT. Do najważniejszych elementów należą:

- Numer kolejny i data wystawienia faktury korygującej.

- Numer identyfikujący w Krajowym Systemie e-Faktur fakturę, której dotyczy korekta (w przypadku faktur ustrukturyzowanych).

- Dane z faktury pierwotnej, które są korygowane, w tym:

- Data wystawienia faktury pierwotnej.

- Numer faktury pierwotnej.

- Dane sprzedawcy i nabywcy (nazwy, adresy, numery NIP).

- Jeżeli korekta wpływa na zmianę podstawy opodatkowania lub kwoty podatku należnego – kwota korekty podstawy opodatkowania lub kwota korekty podatku należnego z podziałem na stawki VAT.

- W przypadkach, gdy zmiana nie ma wpływu na podstawę opodatkowania – prawidłowa treść korygowanych pozycji.

- Opcjonalnie: wyrazy "FAKTURA KORYGUJĄCA" lub "KOREKTA" oraz przyczyna korekty.

Warto pamiętać, że faktura korygująca fakturę ustrukturyzowaną musi być również wystawiona w formie faktury ustrukturyzowanej.

Zasady księgowania faktury korygującej

Księgowanie faktury korygującej różni się w zależności od tego, czy korekta dotyczy sprzedaży (sprzedawca) czy zakupu (nabywca) oraz czy jest to korekta „in minus” (zmniejszająca) czy „in plus” (zwiększająca). Istotne zmiany w zasadach księgowania faktur korygujących „in minus” wprowadził pakiet Slim VAT. Obecnie, zamiast potwierdzenia odbioru korekty przez nabywcę, kluczowa jest dokumentacja potwierdzająca uzgodnienie warunków korekty z nabywcą.

Faktura korygująca sprzedaż – perspektywa sprzedawcy

Z punktu widzenia sprzedawcy, księgowanie faktury korygującej zależy od rodzaju korekty:

Faktura korygująca zmniejszająca (in minus)

Obniżenie podstawy opodatkowania w przypadku korekty „in minus” następuje w okresie rozliczeniowym, w którym sprzedawca wystawił fakturę korygującą, pod warunkiem posiadania dokumentacji potwierdzającej uzgodnienie warunków korekty z nabywcą. Dokumentacja ta może obejmować aneksy do umów, korespondencję handlową, dowody zapłaty, a nawet samą fakturę korygującą, jeśli potwierdzone jest jej dostarczenie nabywcy. Jeśli sprzedawca nie posiada dokumentacji w momencie wystawienia korekty, obniżenie podstawy opodatkowania następuje w okresie rozliczeniowym, w którym dokumentację uzyskał.

Faktura korygująca zwiększająca (in plus)

W przypadku korekty „in plus”, zwiększenie podstawy opodatkowania następuje w okresie rozliczeniowym, w którym zaistniała przyczyna korekty. Nie jest wymagane posiadanie dodatkowej dokumentacji ani potwierdzenia odbioru korekty przez nabywcę. Termin księgowania zależy od przyczyny korekty:

- Błąd rachunkowy lub oczywista pomyłka – korekta księgowana jest w okresie rozliczeniowym faktury pierwotnej.

- Nowe zdarzenie (np. podwyższenie ceny) – korekta księgowana jest w okresie rozliczeniowym wystawienia faktury korygującej.

Faktura korygująca zakup – perspektywa nabywcy

Nabywca, otrzymując fakturę korygującą, również musi odpowiednio ją zaksięgować. Zasady księgowania korekty zakupu zależą od rodzaju korekty i momentu uzgodnienia warunków korekty ze sprzedawcą:

Faktura korygująca zmniejszająca (in minus)

Nabywca jest zobowiązany do zmniejszenia kwoty podatku naliczonego w okresie rozliczeniowym, w którym uzgodniono warunki obniżenia podstawy opodatkowania ze sprzedawcą, pod warunkiem spełnienia tych warunków przed upływem tego okresu. Jeśli warunki zostaną spełnione po upływie okresu uzgodnienia, korekta dokonywana jest w okresie spełnienia warunków. W przypadku korekty kosztów, jeśli korekta wynika z błędu, korektę należy ująć w okresie faktury pierwotnej. Jeśli korekta wynika z późniejszych zdarzeń (np. zwrot towaru), korekta kosztów ujmowana jest na bieżąco, w okresie otrzymania korekty.

Faktura korygująca zwiększająca (in plus)

W przypadku korekty „in plus”, nabywca wykazuje fakturę korygującą w dacie jej wystawienia, zarówno w VAT (odliczenie podatku naliczonego), jak i w kosztach.

Kiedy dodatkowa dokumentacja i potwierdzenie odbioru nie są konieczne?

Istnieją sytuacje, w których sprzedawca nie musi posiadać dodatkowej dokumentacji potwierdzającej uzgodnienia z nabywcą w przypadku faktur korygujących „in minus”. Zgodnie z art. 29a ust. 15 ustawy o VAT, warunek ten nie obowiązuje w przypadku:

- Eksportu towarów i wewnątrzwspólnotowej dostawy towarów.

- Dostawy towarów i świadczenia usług, dla których miejsce opodatkowania znajduje się poza terytorium kraju.

- Sprzedaży mediów (energii elektrycznej, cieplnej, gazu) i usług telekomunikacyjnych.

- Wystawienia faktury korygującej w postaci faktury ustrukturyzowanej.

Rodzaje faktur korygujących

Możemy wyróżnić dwa główne rodzaje faktur korygujących:

Faktura korygująca zmniejszająca (in minus)

Faktura korygująca zmniejszająca, zwana również „in minus”, powoduje obniżenie kwoty netto i podatku VAT należnego. Jest wystawiana w sytuacjach takich jak:

- Zwrot towarów.

- Reklamacja towarów lub usług.

- Udzielenie rabatu lub opustu po wystawieniu faktury pierwotnej.

- Pomyłka w kwocie na fakturze pierwotnej (zawżenie kwoty).

Faktura korygująca zwiększająca (in plus)

Faktura korygująca zwiększająca, zwana również „in plus”, powoduje podwyższenie kwoty netto i podatku VAT należnego. Jest wystawiana w sytuacjach takich jak:

- Pomyłka w ilości towarów lub usług na fakturze pierwotnej (zaniżenie ilości).

- Pomyłka w cenie jednostkowej na fakturze pierwotnej (zaniżenie ceny).

- Pomyłka w stawce podatku VAT (zastosowanie niższej stawki).

FAQ – Najczęściej zadawane pytania

Czy faktura korygująca jest dokumentem księgowym?

Tak, faktura korygująca jest dokumentem księgowym. Jest to dokument wystawiany w celu korekty błędów lub zmian w fakturze pierwotnej i stanowi podstawę do zmian w ewidencji księgowej zarówno po stronie sprzedawcy, jak i nabywcy.

Kiedy należy wystawić fakturę korygującą sprzedaż?

Fakturę korygującą sprzedaż należy wystawić w sytuacjach, gdy po wystawieniu faktury pierwotnej:

- Podstawa opodatkowania lub kwota podatku VAT uległa zmianie.

- Dokonano zwrotu towarów lub opakowań.

- Dokonano zwrotu nabywcy całości lub części zapłaty.

- Stwierdzono pomyłkę w jakiejkolwiek pozycji faktury.

Jak zaksięgować fakturę korygującą „in minus” jako sprzedawca?

Fakturę korygującą „in minus” jako sprzedawca księgujesz w okresie rozliczeniowym, w którym ją wystawiłeś, pod warunkiem posiadania dokumentacji potwierdzającej uzgodnienie warunków korekty z nabywcą. W przeciwnym razie, księgowanie następuje w okresie uzyskania dokumentacji.

W jakim okresie nabywca powinien zaksięgować fakturę korygującą „in minus”?

Nabywca księguje fakturę korygującą „in minus” w okresie rozliczeniowym, w którym uzgodniono warunki korekty ze sprzedawcą, pod warunkiem spełnienia tych warunków przed upływem tego okresu.

Czy fakturę korygującą zwiększającą trzeba potwierdzać u nabywcy?

Nie, w przypadku faktury korygującej zwiększającej (in plus) nie jest wymagane potwierdzenie odbioru ani posiadanie dodatkowej dokumentacji uzgodnień z nabywcą.

Prawidłowe wystawianie i księgowanie faktur korygujących jest istotne dla zachowania porządku w dokumentacji księgowej i uniknięcia problemów z rozliczeniami podatkowymi. Zrozumienie zasad i rodzajów korekt pozwala na sprawne i prawidłowe prowadzenie księgowości w każdej firmie.

Jeśli chcesz poznać inne artykuły podobne do Faktura korygująca: Kompletny przewodnik, możesz odwiedzić kategorię Księgowość.