25/07/2025

W dynamicznym świecie biznesu, firmy nieustannie ewoluują, dostosowując się do zmieniających się warunków rynkowych i strategicznych decyzji. Jednym z naturalnych aspektów tej ewolucji jest proces zaniechania działalności. Ale czym dokładnie jest działalność zaniechana w kontekście księgowości i jakie ma implikacje dla sprawozdań finansowych przedsiębiorstwa? W tym artykule odpowiemy na te pytania, dostarczając kompleksowego przewodnika po tym ważnym zagadnieniu.

- Czym jest działalność zaniechana?

- Przykłady działalności zaniechanej

- Rachunkowość działalności zaniechanej

- Implikacje podatkowe działalności zaniechanej

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

- Czy dochód z działalności zaniechanej podlega opodatkowaniu?

- Jakie są główne różnice w raportowaniu działalności zaniechanej między IFRS a GAAP?

- Jakie korzyści płyną z oddzielnego raportowania działalności zaniechanej?

- Czy zamknięcie nierentownego oddziału zawsze jest działalnością zaniechaną?

- Gdzie w sprawozdaniu finansowym wykazywana jest działalność zaniechana?

Czym jest działalność zaniechana?

Działalność zaniechana, w terminologii księgowej, odnosi się do części przedsiębiorstwa, która została sprzedana, przeznaczona do sprzedaży lub likwidacji. Kluczowe jest to, że działalność ta reprezentuje odrębną i istotną linię biznesową lub obszar geograficzny operacji firmy. Może to być również jednostka zależna nabyta wyłącznie w celu dalszej odsprzedaży.

Aby dokładniej zrozumieć, kiedy działalność jest klasyfikowana jako zaniechana, warto przyjrzeć się kryteriom. Klasyfikacja następuje w momencie zbycia działalności lub gdy spełnia ona określone kryteria, aby zostać uznana za przeznaczoną do sprzedaży. Aktywa trwałe są klasyfikowane jako przeznaczone do sprzedaży, gdy ich wartość bilansowa ma zostać odzyskana poprzez transakcję sprzedaży, a nie przez dalsze użytkowanie. Warunkiem jest aktywne poszukiwanie nabywcy przez kierownictwo firmy, wysokie prawdopodobieństwo sprzedaży w ciągu roku od zakwalifikowania oraz dostępność aktywów do natychmiastowej sprzedaży.

Warto podkreślić, że w przypadku uznania działalności za zaniechaną, dane porównawcze do rachunku zysków i strat są przekształcane tak, jakby zaniechanie nastąpiło na początku okresu porównawczego. Ma to na celu zapewnienie przejrzystości i porównywalności sprawozdań finansowych.

Przykłady działalności zaniechanej

Aby lepiej zobrazować pojęcie działalności zaniechanej, rozważmy kilka konkretnych przykładów:

- Zamknięcie nierentownego oddziału: Firma może zdecydować się na zamknięcie oddziału, który generuje straty i nie rokuje poprawy w przyszłości. Taki oddział, stanowiący odrębną część działalności, może zostać zaklasyfikowany jako działalność zaniechana.

- Likwidacja linii produktów: Przedsiębiorstwo może zrezygnować z produkcji i sprzedaży określonej linii produktów, która stała się przestarzała lub przestała przynosić zyski. Jeżeli ta linia produktów stanowiła istotną część działalności, jej likwidacja może być uznana za działalność zaniechaną.

- Sprzedaż biura handlowego: Firma może sprzedać biuro handlowe zlokalizowane w regionie, który przestał być dla niej strategicznie ważny lub rentowny. Sprzedaż takiego biura, reprezentującego geograficzny obszar działalności, również może być zaklasyfikowana jako działalność zaniechana.

- Rezygnacja z przestarzałych usług: Firma usługowa może wycofać się z oferowania pewnych przestarzałych usług, na które popyt spadł. Jeśli te usługi stanowiły istotną część oferty, ich zaprzestanie może być traktowane jako działalność zaniechana.

- Redukcja zatrudnienia w wyniku fuzji: W przypadku fuzji dwóch firm, może dojść do redukcji zatrudnienia i likwidacji stanowisk, które stały się zbędne w wyniku połączenia. Jeśli te stanowiska były związane z odrębną częścią działalności, ich likwidacja może być rozpatrywana jako działalność zaniechana.

Rachunkowość działalności zaniechanej

Kluczowym aspektem działalności zaniechanej jest sposób jej ujęcia w sprawozdaniach finansowych. Zasady rachunkowości wymagają, aby dochody i wydatki związane z działalnością zaniechaną były prezentowane oddzielnie od działalności kontynuowanej w rachunku zysków i strat. Ma to na celu zapewnienie inwestorom i udziałowcom jasnego obrazu rentowności podstawowej działalności firmy, bez zakłóceń wynikających z operacji zaniechanych.

Wycena aktywów przeznaczonych do sprzedaży odbywa się według niższej z dwóch wartości: wartości bilansowej i wartości godziwej pomniejszonej o koszty sprzedaży. Jest to podejście konserwatywne, mające na celu uniknięcie zawyżenia wartości aktywów w bilansie.

Standardy IFRS i GAAP

Zarówno Międzynarodowe Standardy Sprawozdawczości Finansowej (IFRS), jak i Amerykańskie Ogólnie Przyjęte Zasady Rachunkowości (GAAP) określają kryteria i zasady raportowania działalności zaniechanej. Chociaż ogólne podejście jest podobne, istnieją pewne różnice w szczegółach.

Raportowanie zgodnie z IFRS

Zgodnie z IFRS, działalność zaniechana powinna być wykazana w rachunku zysków i strat, jeśli spełnia następujące kryteria:

- Aktywa lub oddział zostały już zbyte przez firmę lub są zgłoszone jako przeznaczone do sprzedaży.

- Komponent jest uznawany za odrębną jednostkę biznesową i musi zostać celowo usunięty lub musi istnieć zamiar sprzedaży w najbliższej przyszłości.

Raportowanie zgodnie z GAAP

Kryteria raportowania działalności zaniechanej według GAAP są podobne do IFRS, ale istnieją pewne różnice w sformułowaniach i intencjach. Podobnie jak w IFRS, muszą być spełnione dwa główne kryteria:

- Gdy komponent zostaje wycofany z działalności, eliminuje to wszystkie operacje i przepływy pieniężne z ogólnej działalności firmy. Zaniechanie oznacza trwałe zaprzestanie, bez generowania nowych dochodów po sprzedaży.

- Działalność zaniechana nie może mieć już żadnego związku z pierwotną firmą. Pierwotna firma nie może wywierać żadnego trwałego wpływu na operacje po ich sprzedaży.

Ważną różnicą w GAAP jest to, że w przeciwieństwie do IFRS, komponent nie może być tylko wystawiony na sprzedaż; transakcja musi być zakończona, aby można było uznać działalność za zaniechaną.

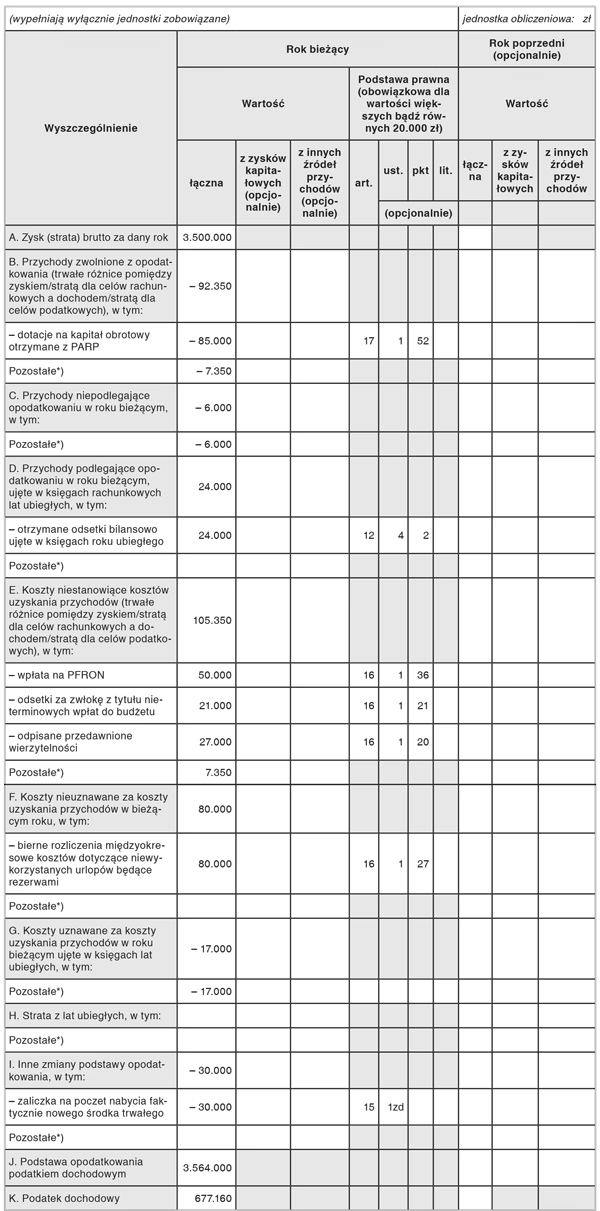

Implikacje podatkowe działalności zaniechanej

Dochody z działalności zaniechanej, podobnie jak inne dochody przedsiębiorstwa, podlegają opodatkowaniu. Sposób rozliczenia podatkowego zależy od momentu sprzedaży. Jeśli na przykład komponent przestaje działać na koniec okresu obrachunkowego, nadal wygeneruje zysk lub stratę, które należy wykazać i uwzględnić w rozliczeniu podatkowym.

Często działalność zaniechana przynosi straty, co jest jednym z powodów jej zaniechania. Straty te mogą potencjalnie prowadzić do ulg podatkowych, ale należy je zrównoważyć z dochodami generowanymi przez kontynuowaną działalność firmy. Zasadniczo, jeśli firma nadal generuje ogólny dochód, strata z działalności zaniechanej prawdopodobnie zostanie zrównoważona. W przypadku wątpliwości zawsze warto skonsultować się z profesjonalistą księgowym lub doradcą podatkowym.

Podsumowanie

Działalność zaniechana jest istotnym pojęciem w księgowości, odzwierciedlającym zmiany i ewolucję przedsiębiorstwa. Prawidłowe rozpoznanie i ujęcie działalności zaniechanej w sprawozdaniach finansowych jest kluczowe dla zapewnienia przejrzystości i rzetelności informacji finansowej. Zrozumienie definicji, przykładów i zasad rachunkowości działalności zaniechanej jest niezbędne dla każdego, kto zajmuje się finansami przedsiębiorstw, od księgowych i analityków finansowych po inwestorów i menedżerów.

Najczęściej zadawane pytania (FAQ)

Czy dochód z działalności zaniechanej podlega opodatkowaniu?

Tak, dochód z działalności zaniechanej podlega opodatkowaniu, podobnie jak inne dochody przedsiębiorstwa. Straty z działalności zaniechanej mogą również wpływać na rozliczenie podatkowe, potencjalnie prowadząc do ulg.

Jakie są główne różnice w raportowaniu działalności zaniechanej między IFRS a GAAP?

Główna różnica dotyczy momentu uznania działalności za zaniechaną. Zgodnie z GAAP, transakcja sprzedaży musi być zakończona, podczas gdy IFRS dopuszcza uznanie działalności za zaniechaną również w przypadku, gdy aktywa są przeznaczone do sprzedaży i spełniają określone kryteria.

Jakie korzyści płyną z oddzielnego raportowania działalności zaniechanej?

Oddzielne raportowanie działalności zaniechanej zapewnia przejrzystość sprawozdań finansowych i pozwala inwestorom oraz innym interesariuszom lepiej ocenić rentowność i perspektywy działalności kontynuowanej przedsiębiorstwa, bez zakłóceń wynikających z operacji zaniechanych.

Czy zamknięcie nierentownego oddziału zawsze jest działalnością zaniechaną?

Nie zawsze. Aby zamknięcie oddziału zostało uznane za działalność zaniechaną, oddział ten musi stanowić odrębną i istotną linię biznesową lub obszar geograficzny operacji firmy. Decyzja o klasyfikacji zależy od konkretnych okoliczności i struktury organizacyjnej przedsiębiorstwa.

Gdzie w sprawozdaniu finansowym wykazywana jest działalność zaniechana?

Działalność zaniechana jest wykazywana w rachunku zysków i strat, oddzielnie od działalności kontynuowanej. Zysk lub strata z działalności zaniechanej prezentowane są w osobnej pozycji poniżej zysku z działalności kontynuowanej, co podkreśla ich odrębny charakter.

Jeśli chcesz poznać inne artykuły podobne do Działalność zaniechana w księgowości: Kompletny przewodnik, możesz odwiedzić kategorię Księgowość.