02/12/2025

Proces likwidacji spółki z ograniczoną odpowiedzialnością to złożone przedsięwzięcie, które ma na celu zakończenie działalności firmy w sposób uporządkowany. Jednym z aspektów, który budzi wiele pytań, jest kwestia straty finansowej, która może pojawić się po sprzedaży majątku spółki. Co dzieje się z taką stratą i jakie kroki należy podjąć w procesie likwidacji? Odpowiedzi na te pytania znajdziesz w poniższym artykule.

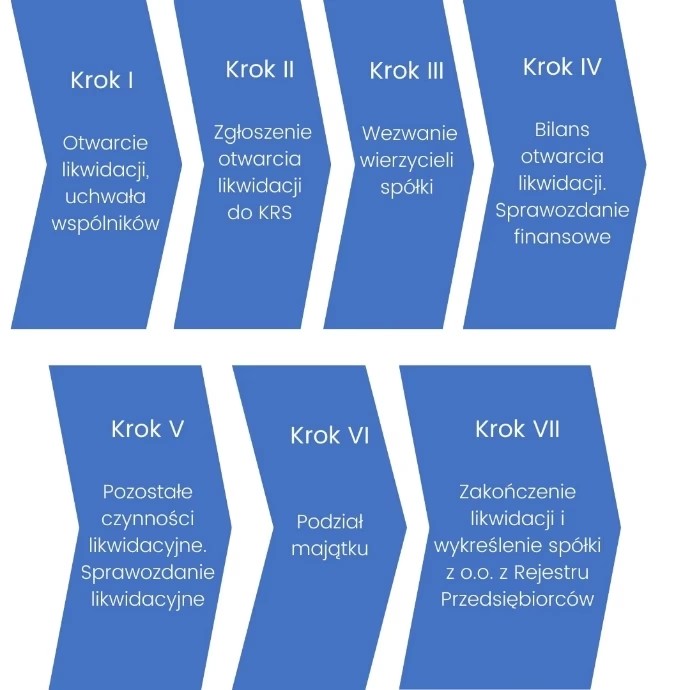

Czym Jest Likwidacja Spółki z o.o.?

Likwidacja spółki z ograniczoną odpowiedzialnością to formalny proces prawny, który prowadzi do zakończenia jej bytu prawnego. Rozwiązanie spółki może nastąpić z różnych przyczyn, w tym:

- Przyczyny przewidziane w umowie spółki,

- Uchwała wspólników o rozwiązaniu spółki,

- Ogłoszenie upadłości spółki,

- Inne przyczyny przewidziane prawem.

Podstawowym aktem prawnym regulującym likwidację spółek z o.o. jest Kodeks spółek handlowych. Zgodnie z jego przepisami, likwidację przeprowadzają likwidatorzy, którymi zazwyczaj są członkowie zarządu, chyba że umowa spółki lub uchwała wspólników stanowią inaczej.

Obowiązki Likwidatorów w Procesie Likwidacji

Likwidatorzy pełnią kluczową rolę w procesie likwidacji, a ich obowiązki są ściśle określone przepisami prawa. Do głównych zadań likwidatorów należą:

- Zakończenie interesów bieżących spółki: Likwidatorzy muszą doprowadzić do końca wszystkie sprawy, które spółka prowadziła w momencie rozpoczęcia likwidacji.

- Ściągnięcie wierzytelności: Należy podjąć działania mające na celu odzyskanie należności od dłużników spółki.

- Uregulowanie zobowiązań: Likwidatorzy są odpowiedzialni za spłatę wszystkich zobowiązań spółki wobec wierzycieli.

- Upłynnienie majątku: Majątek spółki musi zostać sprzedany, aby można było spłacić zobowiązania i ewentualnie dokonać podziału pozostałej części majątku między wspólników.

Ważne jest, że likwidatorzy mogą wszczynać nowe interesy tylko wtedy, gdy jest to niezbędne do ukończenia spraw w toku. Sprzedaż nieruchomości, w tym sprzedaż z wolnej ręki, wymaga uchwały wspólników.

Sprawozdanie Finansowe w Likwidacji

Proces likwidacji wiąże się z obowiązkami sprawozdawczymi. Likwidatorzy sporządzają:

- Bilans otwarcia likwidacji: Jest to pierwsze sprawozdanie finansowe sporządzane na dzień rozpoczęcia likwidacji. Bilans ten musi zostać zatwierdzony przez zgromadzenie wspólników.

- Sprawozdanie finansowe na dzień zakończenia działalności: Jest to końcowe sprawozdanie finansowe, które sporządza się na dzień zakończenia likwidacji, czyli dzień wykreślenia spółki z Krajowego Rejestru Sądowego (KRS).

Zgodnie z ustawą o rachunkowości, na dzień rozpoczęcia likwidacji należy dokonać przekształceń w kapitale własnym spółki. Składniki kapitału własnego łączy się w jeden kapitał podstawowy. Dodatkowo, należy przeksięgować niepodzielony zysk lub niepokrytą stratę z lat ubiegłych na kapitał podstawowy.

Co Dzieje Się ze Stratą w Likwidacji?

Pytanie o stratę w spółce w likwidacji pojawia się najczęściej, gdy po sprzedaży majątku spółki i uregulowaniu zobowiązań okazuje się, że aktywa nie wystarczyły na pokrycie wszystkich pasywów. W sprawozdaniu finansowym sporządzonym na dzień zakończenia działalności, idealnie, nie powinny figurować żadne aktywa ani pasywa – wszystko powinno zostać rozdysponowane i uregulowane. Oznacza to, że bilans końcowy powinien wykazywać wartości zerowe.

Jednak w praktyce może zdarzyć się, że po sprzedaży majątku pozostanie strata. Co w takim przypadku? Zgodnie z informacjami zawartymi w dostarczonym tekście, w sytuacji, gdy po sprzedaży majątku występuje strata, możliwym rozwiązaniem ewidencyjnym jest pokrycie tej straty z kapitału podstawowego. Oznacza to, że strata jest kompensowana z kapitału własnego spółki.

Warto podkreślić, że brak aktywów jest warunkiem koniecznym do zakończenia likwidacji i wykreślenia spółki z KRS. Jeśli po przeprowadzeniu wszystkich czynności likwidacyjnych i pokryciu strat z kapitału podstawowego, bilans wykazuje wartości zerowe, likwidacja może zostać zakończona.

Praktyczne Aspekty Pokrywania Straty

Pokrycie straty z kapitału podstawowego jest operacją księgową, która ma na celu doprowadzenie bilansu do zera. Oto ogólny schemat księgowań, o którym wspomina tekst:

- Połączenie kapitałów: Kapitał zakładowy, zapasowy, rezerwowy i z aktualizacji wyceny są łączone w kapitał podstawowy.

- Zmniejszenie kapitału podstawowego o udziały własne (jeśli występują).

- Przeksięgowanie niepodzielonego zysku lub niepokrytej straty z lat ubiegłych na kapitał podstawowy.

- Pokrycie straty bieżącej z kapitału podstawowego: Jeśli po sprzedaży majątku i uregulowaniu zobowiązań nadal występuje strata, jest ona pokrywana z kapitału podstawowego, zmniejszając jego wartość.

Pamiętajmy, że konkretne księgowania mogą różnić się w zależności od specyficznej sytuacji finansowej spółki. Ważne jest, aby likwidatorzy dokładnie analizowali sytuację i podejmowali decyzje zgodnie z przepisami prawa i zasadami rachunkowości.

Podsumowanie

Straty w spółce w likwidacji są naturalnym elementem procesu zamykania działalności, szczególnie gdy wartość majątku nie pokrywa wszystkich zobowiązań. Kluczowe jest prawidłowe przeprowadzenie procesu likwidacji przez likwidatorów, którzy muszą zadbać o uregulowanie zobowiązań, upłynnienie majątku i sporządzenie odpowiednich sprawozdań finansowych. Strata, która pozostaje po sprzedaży majątku, jest zazwyczaj pokrywana z kapitału podstawowego, co umożliwia doprowadzenie bilansu do zera i zakończenie likwidacji spółki. Zrozumienie tych procesów jest kluczowe dla prawidłowego i skutecznego przeprowadzenia likwidacji spółki z ograniczoną odpowiedzialnością.

Często Zadawane Pytania (FAQ)

Czy strata w likwidacji obciąża wspólników spółki?

Zasadniczo, wspólnicy spółki z ograniczoną odpowiedzialnością nie odpowiadają za zobowiązania spółki swoim majątkiem osobistym. Strata w likwidacji jest pokrywana z majątku spółki, w tym z kapitału podstawowego. Jeśli majątek spółki jest niewystarczający, strata pozostaje niepokryta, ale nie przechodzi na wspólników, o ile nie ma podstaw do odpowiedzialności członków zarządu za zobowiązania spółki w szczególnych przypadkach.

Co się stanie, jeśli kapitał podstawowy jest niewystarczający do pokrycia straty?

W sytuacji, gdy kapitał podstawowy jest niewystarczający do pokrycia całej straty, strata pozostaje niepokryta. Nie uniemożliwia to jednak zakończenia likwidacji, o ile majątek spółki został upłynniony, a zobowiązania (w miarę możliwości) uregulowane. Bilans końcowy wciąż powinien wykazywać wartości zerowe, a strata jest uwzględniana jako element zamknięcia działalności.

Jak długo trwa proces likwidacji spółki z o.o.?

Czas trwania likwidacji jest różny i zależy od wielu czynników, takich jak stopień skomplikowania spraw spółki, ilość wierzycieli, rodzaj majątku i sprawność działania likwidatorów. Zgodnie z przepisami, podział majątku między wspólników nie może nastąpić przed upływem sześciu miesięcy od daty ogłoszenia o otwarciu likwidacji i wezwaniu wierzycieli. Cały proces może trwać od kilku miesięcy do nawet kilku lat.

Czy spółka w likwidacji musi płacić podatki?

Tak, spółka w likwidacji nadal ma obowiązki podatkowe. Musi składać deklaracje podatkowe i płacić podatki za okres likwidacji. Obowiązki te obejmują m.in. podatek dochodowy od osób prawnych (CIT) oraz ewentualny podatek VAT od sprzedaży majątku w likwidacji. Dokładne obowiązki podatkowe zależą od specyfiki działalności spółki i przepisów podatkowych.

Jeśli chcesz poznać inne artykuły podobne do Straty w Spółce w Likwidacji: Co się z Nimi Dzieje?, możesz odwiedzić kategorię Księgowość.