02/03/2022

W życiu przedsiębiorcy zdarzają się sytuacje, gdy potrzebujemy faktury do paragonu, lecz oryginał paragonu gdzieś zaginął. Czy w takiej sytuacji wystawienie faktury jest możliwe? Jakie dokumenty mogą zastąpić paragon i jakie są zasady wystawiania faktur do paragonów? Ten artykuł odpowie na te pytania i rozwieje wszelkie wątpliwości.

- Kiedy należy wystawić fakturę do paragonu?

- Faktura do paragonu a oryginał paragonu

- Co zrobić, gdy klient nie ma oryginału paragonu?

- Paragon niefiskalny a faktura

- Zwolnienie z kasy fiskalnej a faktury do paragonu

- Faktury do paragonu z NIP-em od 1 stycznia 2020 roku

- Faktury do paragonu a JPK

- Czy można zaksięgować zakup bez faktury?

- Podsumowanie

Kiedy należy wystawić fakturę do paragonu?

Zgodnie z polskim prawem, a konkretnie z art. 111 ust. 1 ustawy o VAT, przedsiębiorcy prowadzący sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych są zobowiązani do ewidencjonowania sprzedaży za pomocą kasy fiskalnej. W praktyce oznacza to, że po dokonaniu transakcji klient otrzymuje paragon fiskalny.

Jednak klient ma prawo w ciągu 3 miesięcy, licząc od końca miesiąca, w którym dokonano sprzedaży, zażądać wystawienia faktury do paragonu. Wówczas przedsiębiorca ma obowiązek taką fakturę wystawić. Terminy na wystawienie faktury do paragonu są następujące:

- Do 15. dnia kolejnego miesiąca, jeśli żądanie faktury zostało zgłoszone do końca miesiąca, w którym miała miejsce sprzedaż lub otrzymano zapłatę.

- Do 15. dnia od dnia zgłoszenia żądania, jeśli żądanie wystawienia faktury wpłynęło po upływie miesiąca, w którym dokonano transakcji.

Przykład 1. Pan Kowalski zakupił towar 5 października. 28 października zgłosił sprzedawcy prośbę o fakturę do paragonu. Sprzedawca ma obowiązek wystawić fakturę najpóźniej do 15 listopada.

Faktura do paragonu a oryginał paragonu

Zasadą jest, że w momencie wystawiania faktury do paragonu, klient powinien zwrócić sprzedawcy oryginał paragonu. Wynika to z art. 106h ust. 1 ustawy o VAT, który mówi, że do egzemplarza faktury pozostającego u sprzedawcy dołącza się paragon dokumentujący tę sprzedaż.

Paragon w tym przypadku staje się podstawą do wystawienia faktury. Oryginał paragonu jest przechowywany przez sprzedawcę wraz z kopią faktury, co ma na celu powiązanie tych dwóch dokumentów i prawidłowe udokumentowanie transakcji.

Co zrobić, gdy klient nie ma oryginału paragonu?

Co jednak w sytuacji, gdy klient zgubił paragon, został on zniszczony lub z innego powodu nie jest dostępny? Czy brak oryginału paragonu przekreśla możliwość wystawienia faktury? Na szczęście nie!

Paragon fiskalny jest ważnym dowodem zakupu, ale nie jest jedynym dokumentem, który to potwierdza. Jeśli klient nie posiada oryginału paragonu, ale może przedstawić inne dowody zakupu, takie jak:

- Potwierdzenie przelewu bankowego

- Wydruk z terminala płatniczego

- Historię transakcji w bankowości elektronicznej

… to sprzedawca, po zidentyfikowaniu transakcji, powinien wystawić fakturę do paragonu. Sprzedawca może zidentyfikować transakcję na podstawie kopii paragonu (jeśli posiada kasę z kopią elektroniczną lub papierową rolkę) lub na podstawie ewidencji sprzedaży.

Na podstawie tych dokumentów przedsiębiorca jest zobowiązany do wystawienia faktury. Oryginał faktury przekazuje klientowi, a kopię faktury wraz z kopią paragonu (jeśli jest dostępna) i innymi dokumentami potwierdzającymi transakcję przechowuje w swojej dokumentacji księgowej.

Takie podejście potwierdzają również interpretacje indywidualne organów skarbowych. Przykładowo, Dyrektor Izby Skarbowej w Katowicach w interpretacji sygn. IBPP3/4512-982/15/JP wskazał, że paragon fiskalny nie jest jedynym dokumentem przesądzającym o dokonaniu transakcji, a dowodzenie zakupu innymi dokumentami, w przypadku zagubienia paragonu, jest dopuszczalne.

Przykład 2. Pani Anna zakupiła buty 10 listopada. Niestety, paragon gdzieś się zawieruszył. W grudniu zwróciła się do sklepu z prośbą o fakturę. Nie miała paragonu, ale pokazała wyciąg z konta bankowego z potwierdzeniem płatności kartą. Sklep, po zweryfikowaniu transakcji, wystawił fakturę na podstawie wyciągu bankowego. Postąpiono prawidłowo.

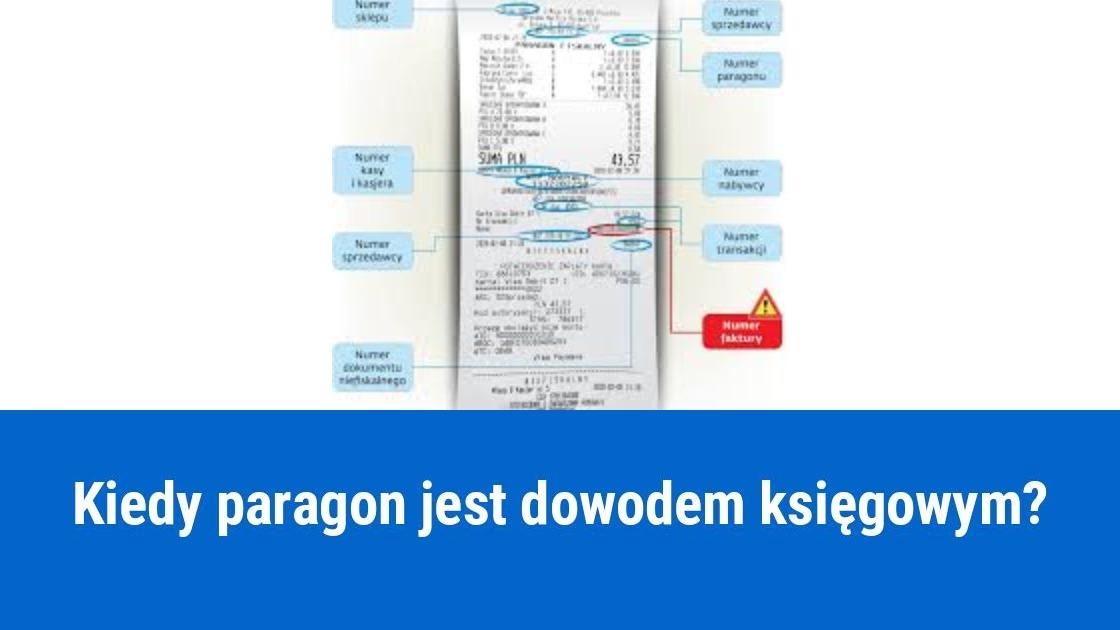

Paragon niefiskalny a faktura

Ważne jest rozróżnienie paragonu fiskalnego od paragonu niefiskalnego. Paragon niefiskalny to dokument potwierdzający zakup, ale nie jest dokumentem księgowym. Wystawiany jest często przez podmioty zwolnione z obowiązku posiadania kasy fiskalnej lub w sytuacjach, gdy kasa fiskalna uległa awarii.

Do paragonu niefiskalnego nie wystawia się faktury VAT. Faktura może być wystawiona wyłącznie do sprzedaży zarejestrowanej na kasie fiskalnej i udokumentowanej paragonem fiskalnym.

Zwolnienie z kasy fiskalnej a faktury do paragonu

Niektórzy przedsiębiorcy korzystają ze zwolnienia z obowiązku posiadania kasy fiskalnej. Najpopularniejsze zwolnienia to:

- Zwolnienie ze względu na limit obrotów (do 20 000 zł rocznie).

- Zwolnienie ze względu na rodzaj działalności (np. niektóre usługi edukacyjne, finansowe).

- Zwolnienie ze względu na formę sprzedaży (np. sprzedaż wysyłkowa, pod pewnymi warunkami).

Przedsiębiorcy zwolnieni z kasy fiskalnej dokumentują sprzedaż innymi dowodami, np. rachunkami, fakturami uproszczonymi lub ewidencją sprzedaży bezrachunkowej. W ich przypadku nie występuje pojęcie „faktury do paragonu”, ponieważ nie ewidencjonują sprzedaży na kasie fiskalnej.

Faktury do paragonu z NIP-em od 1 stycznia 2020 roku

Od 1 stycznia 2020 roku obowiązują istotne zmiany dotyczące faktur do paragonów dla przedsiębiorców. Jeśli przedsiębiorca chce otrzymać fakturę na firmę do paragonu, musi spełnić jeden kluczowy warunek: NIP nabywcy musi być umieszczony na paragonie fiskalnym.

Jeżeli NIP nie znajduje się na paragonie, sprzedawca nie ma prawa wystawić faktury na firmę. Co więcej, nabywca nie będzie mógł zaliczyć takiego wydatku do kosztów uzyskania przychodu.

Dlatego przedsiębiorcy powinni pamiętać, aby zawsze podawać NIP sprzedawcy przed wydrukowaniem paragonu, jeśli chcą otrzymać fakturę na firmę.

Faktury do paragonu a JPK

Faktury do paragonów mają wpływ na ewidencję VAT i Jednolity Plik Kontrolny (JPK_V7). W pliku JPK_V7 faktury do paragonów wykazywane są w części ewidencyjnej z oznaczeniem „FP”. Natomiast przychód z paragonu, który został zaraportowany na kasie fiskalnej, wykazywany jest na podstawie raportu okresowego z kasy fiskalnej (ŁRO) z oznaczeniem „RO”.

Analogicznie postępuje się w przypadku faktur do paragonów wystawionych dla osób fizycznych nieprowadzących działalności gospodarczej lub rolników ryczałtowych.

Czy można zaksięgować zakup bez faktury?

Skoro mowa o fakturach, warto wspomnieć o ogólnych zasadach dokumentowania kosztów w działalności gospodarczej. Czy faktura jest jedynym dokumentem uprawniającym do zaliczenia wydatku do kosztów uzyskania przychodu? Otóż nie.

Kosztami uzyskania przychodu są wydatki poniesione w celu osiągnięcia przychodów, zachowania lub zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23 ustawy o PIT. Aby wydatek mógł być uznany za koszt podatkowy, musi spełniać kilka warunków:

- Musi być poniesiony przez podatnika.

- Musi być definitywny (bezzwrotny).

- Musi mieć związek z prowadzoną działalnością gospodarczą.

- Musi być poniesiony w celu uzyskania, zachowania lub zabezpieczenia źródła przychodów.

- Nie może być wymieniony w art. 23 ust. 1 ustawy o PIT (wyłączenia z kosztów).

- Musi być właściwie udokumentowany.

Jak udokumentować wydatek? Podstawowym dokumentem jest oczywiście faktura VAT. Jednak przepisy dopuszczają również inne dowody, takie jak:

- Faktury VAT RR

- Rachunki

- Dokumenty celne

- Inne dowody stwierdzające fakt dokonania operacji gospodarczej, np. umowy, potwierdzenia przelewów, wyciągi bankowe.

W przypadku braku faktury (który ma charakter trwały, a nie np. chwilowe opóźnienie w jej wystawieniu), wydatek można udokumentować innym dowodem, który zawiera co najmniej:

- Wiarygodne określenie wystawcy i stron transakcji (nazwy, adresy).

- Datę wystawienia dowodu oraz datę operacji gospodarczej (lub okres).

- Przedmiot operacji gospodarczej i jego wartość.

- Ilościowe określenie (jeśli dotyczy).

- Podpisy osób uprawnionych.

Zatem, faktura nie jest jedynym sposobem na udokumentowanie kosztu. W sytuacjach, gdy faktura nie jest dostępna (np. zakup od osoby prywatnej), można posłużyć się innymi dowodami, które w wiarygodny sposób potwierdzają poniesienie wydatku i jego związek z działalnością gospodarczą.

Podsumowanie

Podsumowując, brak oryginału paragonu nie zawsze uniemożliwia wystawienie faktury do paragonu. Jeśli klient może przedstawić inne wiarygodne dowody zakupu, sprzedawca powinien wystawić fakturę po zidentyfikowaniu transakcji. Pamiętajmy jednak o różnicy między paragonem fiskalnym a niefiskalnym oraz o obowiązku umieszczania NIP-u na paragonie, jeśli chcemy otrzymać fakturę na firmę. W kwestii dokumentowania kosztów, faktura jest preferowanym, ale nie jedynym akceptowanym dokumentem. W pewnych sytuacjach inne dowody również mogą być wystarczające.

Jeśli chcesz poznać inne artykuły podobne do Faktura bez paragonu? Co zrobić, gdy go nie masz?, możesz odwiedzić kategorię Księgowość.