12/03/2026

W świecie księgowości, gdzie precyzja i dokładność są najważniejsze, kluczowe jest posiadanie solidnych dowodów na poparcie każdej transakcji i zdarzenia gospodarczego. Jednym z dokumentów, który często pojawia się w kontekście dowodów, jest protokół. Powstaje zatem pytanie: czy protokół sam w sobie może być uznany za dowód księgowy? Odpowiedź nie jest jednoznaczna i zależy od wielu czynników.

Czym jest protokół w kontekście księgowości?

Protokół, w ogólnym rozumieniu, to pisemne sprawozdanie z przebiegu jakiegoś wydarzenia, posiedzenia, kontroli, negocjacji czy innego procesu. W księgowości protokoły mogą przybierać różne formy i dotyczyć różnorodnych sytuacji. Przykładowo, mogą to być protokoły z posiedzeń zarządu, protokoły inwentaryzacyjne, protokoły z kontroli wewnętrznych, protokoły z przekazania środków trwałych, protokoły z negocjacji handlowych, a nawet protokoły szkód. Każdy z tych dokumentów ma na celu udokumentowanie pewnego faktu lub procesu, który może mieć wpływ na sytuację finansową przedsiębiorstwa.

Protokół jako dowód – kiedy jest wystarczający?

Czy protokół sam w sobie jest wystarczającym dowodem księgowym? W większości przypadków odpowiedź brzmi: nie. Protokół zazwyczaj stanowi dowód pośredni lub uzupełniający, a nie dowód pierwotny. Jego wartość dowodowa zależy od kontekstu, treści, formy i innych dokumentów, które go wspierają.

Protokół może być ważnym elementem dowodowym w kilku sytuacjach:

- Udokumentowanie decyzji zarządu lub innego organu zarządzającego: Protokół z posiedzenia zarządu, rady nadzorczej czy zgromadzenia wspólników, zawierający uchwały dotyczące kwestii finansowych (np. zatwierdzenie sprawozdania finansowego, podział zysku, decyzje inwestycyjne), jest istotnym dowodem na podjęcie tych decyzji. W takim przypadku protokół potwierdza legitymizację działań i decyzji wpływających na księgowość.

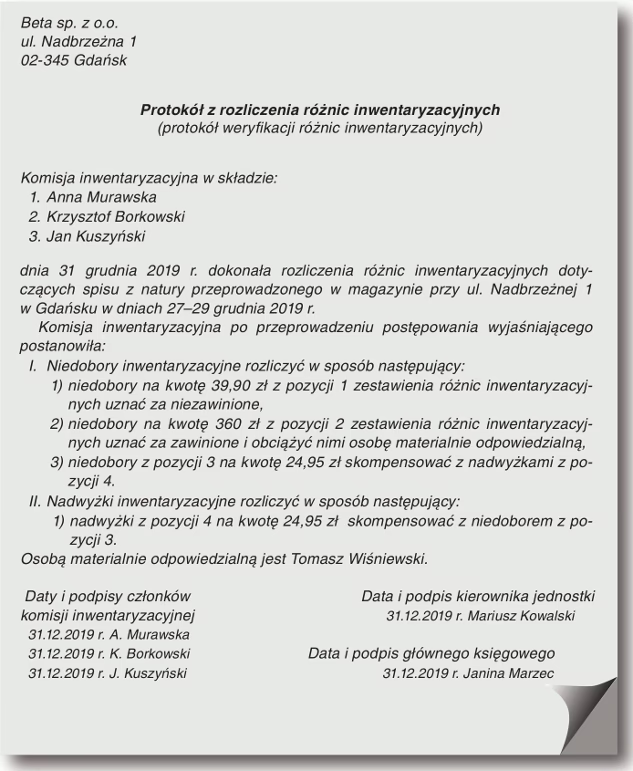

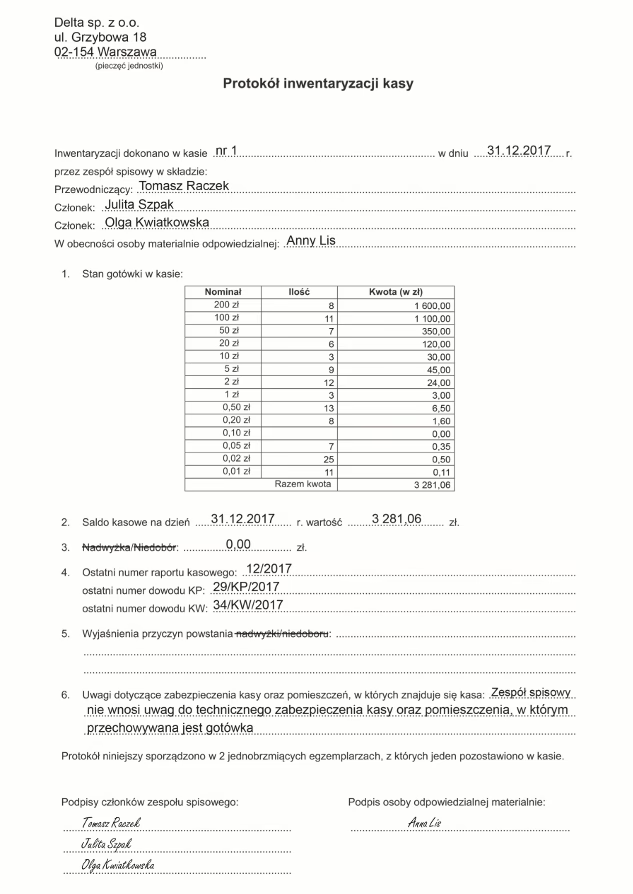

- Potwierdzenie inwentaryzacji: Protokół inwentaryzacyjny, sporządzony zgodnie z przepisami, jest dowodem na przeprowadzenie spisu z natury i ustalenie stanu aktywów i pasywów. Choć sam protokół nie jest dokumentem księgowym w sensie zapisu transakcji, stanowi podstawę do korekt i dostosowania zapisów księgowych do rzeczywistego stanu majątku.

- Udokumentowanie szkód i strat: Protokół szkody, sporządzony przez komisję powołaną w tym celu, może być dowodem na wystąpienie szkody, jej zakres i przyczyny. W połączeniu z innymi dokumentami (np. kosztorysem naprawy, polisą ubezpieczeniową) może stanowić podstawę do ujęcia straty w księgach rachunkowych.

- Potwierdzenie ustaleń i negocjacji: Protokół z negocjacji handlowych lub ustaleń z kontrahentem może być dowodem na warunki umowy, uzgodnienia cenowe czy rabaty. W połączeniu z fakturą lub umową, protokół ten wzmacnia wiarygodność transakcji i jej warunków.

Kiedy protokół nie jest wystarczającym dowodem?

Protokół zazwyczaj nie jest wystarczającym dowodem, aby samodzielnie dokonać zapisu księgowego. Nie zastępuje on dowodów księgowych w ścisłym tego słowa znaczeniu, takich jak:

- Faktury: Dokumentujące sprzedaż towarów lub usług.

- Rachunki: Podobne do faktur, często używane w sektorze usług.

- Noty księgowe: Dokumenty korygujące lub uzupełniające zapisy księgowe.

- Wyciągi bankowe: Potwierdzające przepływy pieniężne na rachunkach bankowych.

- Listy płac: Dokumentujące wynagrodzenia pracowników.

- Dokumenty kasowe: Pokwitowania wpłat i wypłat gotówki.

- Umowy: Określające warunki współpracy i transakcji.

- Polisy ubezpieczeniowe: Potwierdzające zawarcie ubezpieczenia.

- Dokumenty celne: W przypadku transakcji międzynarodowych.

Te dokumenty stanowią bezpośrednie i pierwotne dowody transakcji gospodarczych. Protokół, nawet bardzo szczegółowy, zazwyczaj nie zawiera wszystkich niezbędnych informacji do prawidłowego zaksięgowania operacji. Na przykład, protokół inwentaryzacyjny sam w sobie nie jest dowodem księgowym, ale jest podstawą do sporządzenia noty korygującej, która już jest dokumentem księgowym i na jej podstawie dokonuje się zapisów w księgach.

Wymogi dotyczące protokołów jako dowodów

Aby protokół mógł być uznany za wiarygodny dowód, powinien spełniać pewne wymogi formalne i merytoryczne. Do najważniejszych należą:

- Czytelność i jednoznaczność: Protokół powinien być sporządzony w sposób jasny i zrozumiały, bez niejasności i dwuznaczności.

- Kompletność informacji: Protokół powinien zawierać wszystkie istotne informacje dotyczące wydarzenia, procesu czy decyzji, których dotyczy.

- Data i miejsce sporządzenia: Protokół powinien być opatrzony datą i miejscem jego sporządzenia.

- Podpisy osób odpowiedzialnych: Protokół powinien być podpisany przez osoby uczestniczące w wydarzeniu lub odpowiedzialne za jego sporządzenie. W zależności od rodzaju protokołu, mogą to być podpisy członków zarządu, komisji inwentaryzacyjnej, uczestników negocjacji itp.

- Obiektywizm i rzetelność: Protokół powinien odzwierciedlać rzeczywisty przebieg wydarzeń, być obiektywny i rzetelny.

- Potwierdzenie przez inne dokumenty: W miarę możliwości, protokół powinien być wsparty innymi dokumentami, które potwierdzają jego treść i wiarygodność.

Rola protokołów w audycie

Protokoły odgrywają istotną rolę w procesie audytu. Audytorzy często analizują protokoły z posiedzeń zarządu, rady nadzorczej, komitetów audytu, protokoły inwentaryzacyjne, protokoły kontroli wewnętrznej, aby zrozumieć procesy zarządzania, kontroli wewnętrznej i podejmowania decyzji w przedsiębiorstwie. Protokóły dostarczają cennych informacji na temat funkcjonowania firmy, jej ryzyka i kontroli, a także mogą wskazywać na potencjalne nieprawidłowości.

Audytorzy zwracają szczególną uwagę na protokoły dokumentujące:

- Decyzje dotyczące polityki rachunkowości: Zmiany zasad wyceny, metod amortyzacji itp.

- Znaczące transakcje i zdarzenia: Sprzedaż aktywów, fuzje, przejęcia, restrukturyzacje.

- Sprawy sporne i postępowania sądowe: Potencjalne ryzyko i zobowiązania.

- Nieprawidłowości i błędy: Wykryte podczas kontroli wewnętrznej lub audytu.

- Słabości kontroli wewnętrznej: Ujawnione w protokołach z kontroli.

Analiza protokołów pomaga audytorom w ocenie ryzyka i planowaniu procedur audytowych. Protokóły są więc ważnym źródłem informacji i dowodów w audycie, choć same w sobie nie stanowią bezpośredniego dowodu na prawidłowość sald i transakcji.

Podsumowanie

Protokół w księgowości jest dokumentem uzupełniającym, który może stanowić ważny element dowodowy, ale zazwyczaj nie jest wystarczającym dowodem samodzielnym do dokonania zapisów księgowych. Jego wartość dowodowa zależy od kontekstu, treści, formy i innych dokumentów, które go wspierają. Protokóły dokumentujące decyzje organów zarządzających, inwentaryzację, szkody czy ustalenia z kontrahentami mogą być cennym dowodem w księgowości i audycie, pod warunkiem, że są sporządzone rzetelnie, kompletnie i zgodnie z wymogami. Kluczowe jest, aby pamiętać, że protokół jest zazwyczaj dowodem pośrednim, a nie pierwotnym, i powinien być traktowany jako część szerszej dokumentacji księgowej.

Najczęściej zadawane pytania (FAQ)

- Czy protokół z posiedzenia zarządu jest dowodem księgowym?

Tak, protokół z posiedzenia zarządu, zawierający uchwały o charakterze finansowym, jest ważnym dowodem na podjęcie tych decyzji i może stanowić podstawę do zapisów księgowych, szczególnie w połączeniu z innymi dokumentami (np. umowami, fakturami). - Czy protokół inwentaryzacyjny jest dowodem księgowym?

Protokół inwentaryzacyjny sam w sobie nie jest dowodem księgowym w sensie zapisu transakcji, ale jest podstawą do sporządzenia noty korygującej, która już jest dokumentem księgowym i na jej podstawie dokonuje się zapisów korygujących stan majątku. - Jakie elementy powinien zawierać protokół, aby był wiarygodny jako dowód?

Wiarygodny protokół powinien być czytelny, kompletny, zawierać datę i miejsce sporządzenia, podpisy osób odpowiedzialnych, być obiektywny i rzetelny, oraz w miarę możliwości być wsparty innymi dokumentami. - Czy protokół może zastąpić fakturę?

Nie, protokół zazwyczaj nie może zastąpić faktury. Faktura jest pierwotnym dowodem sprzedaży towarów lub usług. Protokół może jednak potwierdzać warunki transakcji lub inne okoliczności związane z fakturą. - Jaką rolę odgrywają protokoły w audycie?

Protokoły są ważnym źródłem informacji dla audytorów, pomagają zrozumieć procesy zarządzania, kontroli wewnętrznej i podejmowania decyzji w przedsiębiorstwie, a także identyfikować potencjalne ryzyka i nieprawidłowości.

Jeśli chcesz poznać inne artykuły podobne do Protokół jako Dowód w Księgowości, możesz odwiedzić kategorię Księgowość.