14/03/2026

W dynamicznym świecie biznesu, wartości niematerialne i prawne stanowią kluczowy element aktywów przedsiębiorstwa. Patenty, licencje, oprogramowanie czy prawa autorskie – to tylko niektóre przykłady, które mogą znacząco wpływać na konkurencyjność i wartość firmy. Jednak, jak każde aktywa, wartości niematerialne i prawne podlegają cyklowi życia, a jednym z jego etapów jest likwidacja. Zrozumienie procesu likwidacji jest kluczowe dla prawidłowego prowadzenia księgowości i zarządzania finansami przedsiębiorstwa.

- Czym są wartości niematerialne i prawne? Definicja

- Co zaliczamy do wartości niematerialnych i prawnych?

- Ewidencja wartości niematerialnych i prawnych

- Amortyzacja wartości niematerialnych i prawnych

- Likwidacja wartości niematerialnych i prawnych

- Praktyczne aspekty likwidacji wartości niematerialnych i prawnych

- Najczęściej zadawane pytania (FAQ) dotyczące likwidacji wartości niematerialnych i prawnych

- Podsumowanie

Czym są wartości niematerialne i prawne? Definicja

Zgodnie z ustawą o rachunkowości, wartości niematerialne i prawne definiowane są jako nabyte przez jednostkę prawa majątkowe, zaliczane do aktywów trwałych, nadające się do gospodarczego wykorzystania, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, przeznaczone do używania na potrzeby jednostki. Kluczowe cechy wartości niematerialnych i prawnych to ich niematerialny charakter oraz zdolność do generowania korzyści ekonomicznych przez okres dłuższy niż rok.

Warto podkreślić, że jeśli firma korzysta z wartości niematerialnych i prawnych na podstawie umów najmu, leasingu lub dzierżawy, to ich klasyfikacja jako aktywów trwałych zależy od warunków umowy i przepisów ustawy o rachunkowości. W takich przypadkach, aktywa te mogą być zaliczone do aktywów trwałych jednej ze stron umowy, zgodnie z obowiązującymi regulacjami.

Co zaliczamy do wartości niematerialnych i prawnych?

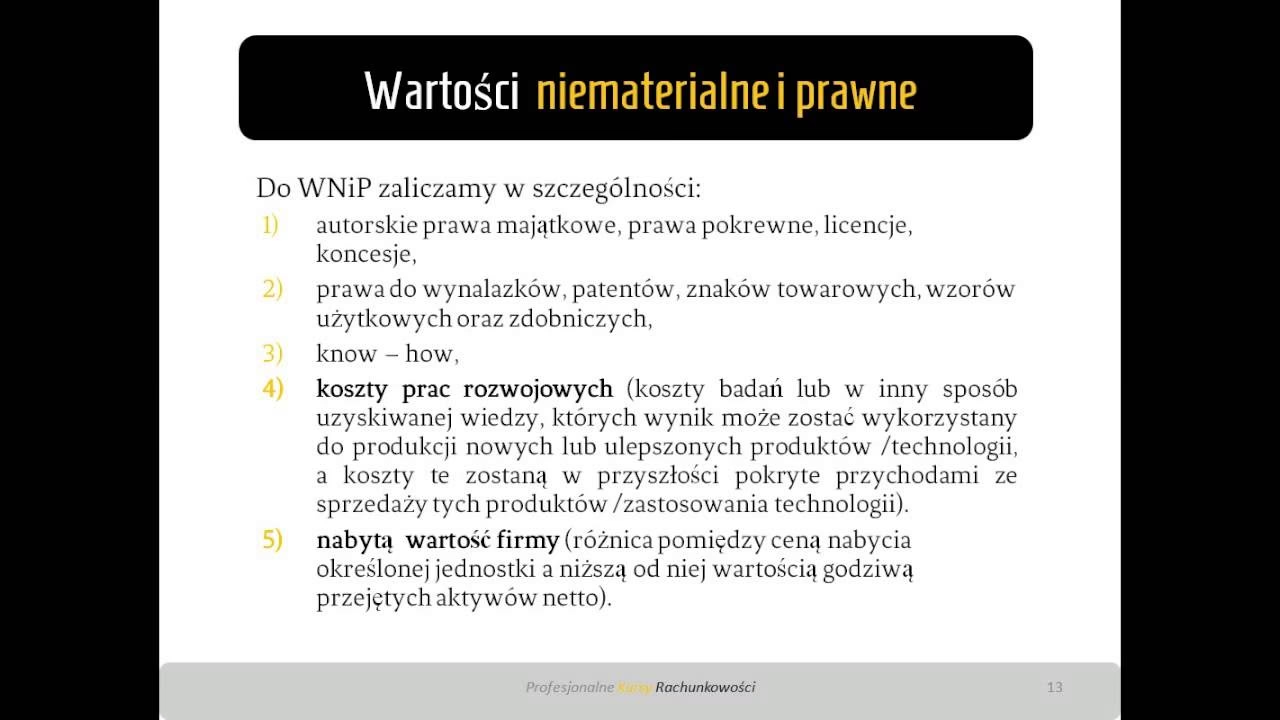

Ustawa o rachunkowości precyzyjnie wymienia kategorie aktywów, które zaliczamy do wartości niematerialnych i prawnych. Do najczęściej spotykanych należą:

- Autorskie prawa majątkowe oraz prawa pokrewne, chroniące twórczość intelektualną.

- Licencje i koncesje, które uprawniają firmę do korzystania z określonych praw lub prowadzenia określonej działalności.

- Prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych i zdobniczych, chroniące innowacje i identyfikację marki.

- Know-how, czyli prawo do wykorzystania wiedzy przemysłowej, handlowej, naukowej lub organizacyjnej, stanowiące unikalne kompetencje firmy.

- Wartość firmy (goodwill), powstająca w wyniku nabycia przedsiębiorstwa lub jego części, stanowiąca różnicę między ceną nabycia a wartością godziwą aktywów netto.

- Koszty zakończonych prac rozwojowych, spełniające określone warunki kapitalizacji, prowadzące do powstania nowych produktów lub procesów.

Ewidencja wartości niematerialnych i prawnych

Dla celów księgowych i podatkowych, przedsiębiorcy prowadzący działalność gospodarczą są zobowiązani do prowadzenia ewidencji środków trwałych oraz wartości niematerialnych i prawnych. Jest to wspólna ewidencja, która pozwala na systematyczne rejestrowanie i monitorowanie posiadanych aktywów. Ewidencja ta powinna zawierać szczegółowe informacje o każdym składniku majątku, w tym:

- Liczbę porządkową, nadawaną kolejno wpisywanym aktywom.

- Daty nabycia i przyjęcia do używania, określające moment wejścia aktywa do majątku firmy i rozpoczęcia jego eksploatacji.

- Określenie dokumentu potwierdzającego nabycie, np. faktury zakupu, umowy licencyjnej.

- Opis wartości niematerialnej i prawnej, precyzyjnie identyfikujący rodzaj aktywa.

- Wartość początkową, czyli cenę nabycia lub koszt wytworzenia aktywa.

- Stawkę amortyzacji, ustaloną indywidualnie dla danego aktywa.

- Kwotę odpisów amortyzacyjnych, naliczonych w danym okresie.

Nową pozycję w ewidencji należy wpisać najpóźniej w miesiącu przekazania wartości niematerialnej i prawnej (lub środka trwałego) do użytkowania. Terminowe i rzetelne prowadzenie ewidencji jest kluczowe dla prawidłowego rozliczania amortyzacji i podatków.

Amortyzacja wartości niematerialnych i prawnych

Zasadniczo, wartości niematerialne i prawne podlegają amortyzacji, co oznacza systematyczne rozłożenie ich wartości początkowej w koszty w czasie ich ekonomicznej użyteczności. Amortyzacja pozwala na odzwierciedlenie zużycia ekonomicznego aktywów i obniżenie podstawy opodatkowania podatkiem dochodowym.

Istnieją jednak wyjątki od zasady amortyzacji. Ustawodawca wyłączył możliwość amortyzacji m.in. wartości firmy, która powstała inaczej niż w wyniku nabycia przedsiębiorstwa lub jego zorganizowanej części. Wartość firmy, która nie podlega amortyzacji, pozostaje w ewidencji do momentu jej likwidacji lub sprzedaży przedsiębiorstwa.

Odpisy amortyzacyjne od wartości niematerialnych i prawnych stanowią koszt uzyskania przychodu, co ma istotny wpływ na wynik finansowy i obciążenie podatkowe firmy. Co ważne, w przeciwieństwie do środków trwałych, podatnik samodzielnie określa stawkę amortyzacji dla większości wartości niematerialnych i prawnych. Wynika to z faktu, że wartości niematerialne i prawne, z wyjątkiem praw spółdzielczych, nie są ujęte w Klasyfikacji Środków Trwałych (KŚT), która przypisuje stawki amortyzacyjne dla poszczególnych grup środków trwałych. Indywidualne ustalanie stawek amortyzacyjnych daje przedsiębiorcom elastyczność w dostosowaniu tempa amortyzacji do specyfiki i przewidywanego okresu użytkowania danego aktywa.

Likwidacja wartości niematerialnych i prawnych

Likwidacja wartości niematerialnych i prawnych to proces wycofania danego aktywa z ewidencji firmy. Do likwidacji dochodzi, gdy wartość niematerialna i prawna przestaje być użyteczna dla przedsiębiorstwa lub gdy wygasa prawo do jej użytkowania. Najczęstsze przyczyny likwidacji to:

- Utrata przydatności gospodarczej – na przykład, program komputerowy staje się przestarzały i nie spełnia już potrzeb firmy, licencja na oprogramowanie nie jest przedłużana, know-how przestaje być aktualne.

- Upływ okresu użytkowania – licencje, patenty czy prawa autorskie mają określony czas trwania. Po jego upływie, wartość niematerialna i prawna traci swoją wartość i powinna zostać zlikwidowana.

- Sprzedaż wartości niematerialnej i prawnej – w przypadku sprzedaży licencji, patentu lub innego prawa majątkowego, aktywo to jest usuwane z ewidencji sprzedającego w związku z przeniesieniem praw na nabywcę.

- Darowizna wartości niematerialnej i prawnej – przekazanie wartości niematerialnej i prawnej w formie darowizny również skutkuje jej likwidacją w ewidencji darczyńcy.

- Stwierdzenie niedoboru – w przypadku ujawnienia braku wartości niematerialnej i prawnej w wyniku inwentaryzacji, konieczna jest jej likwidacja z ewidencji.

Proces likwidacji wartości niematerialnych i prawnych jest stosunkowo prosty i polega na wykreśleniu danej pozycji z ewidencji. Nie wymaga on zazwyczaj skomplikowanych formalności. Podstawą do likwidacji jest dokument potwierdzający przyczynę wycofania aktywa z użytkowania, np. protokół likwidacji, umowa sprzedaży, akt darowizny lub dokument potwierdzający wygaśnięcie praw.

Skutki księgowe likwidacji wartości niematerialnych i prawnych zależą od tego, czy aktywo było w pełni zamortyzowane, czy nie. W przypadku w pełni zamortyzowanych wartości niematerialnych i prawnych, likwidacja nie generuje dodatkowych kosztów ani przychodów. Wartość netto aktywa wynosi zero, a wykreślenie z ewidencji jest formalnością porządkową. Natomiast, jeśli likwidacji podlega niezamortyzowana wartość niematerialna i prawna, to jej niezamortyzowana część stanowi koszt uzyskania przychodów w momencie likwidacji. Przykładowo, jeśli firma likwiduje oprogramowanie, którego wartość początkowa wynosiła 10 000 zł, a dotychczasowa amortyzacja 6 000 zł, to 4 000 zł niezamortyzowanej wartości zostanie zaliczone do kosztów w momencie likwidacji.

Praktyczne aspekty likwidacji wartości niematerialnych i prawnych

W praktyce, decyzja o likwidacji wartości niematerialnej i prawnej powinna być dobrze uzasadniona i udokumentowana. Przedsiębiorca powinien rozważyć, czy dana wartość niematerialna i prawna rzeczywiście przestała być potrzebna lub czy wygasło prawo do jej użytkowania. Warto również przeanalizować, czy nie ma możliwości sprzedaży lub innego odpłatnego zbycia aktywa, co mogłoby przynieść dodatkowe przychody.

Dokumentacja likwidacji powinna zawierać:

- Protokół likwidacji, podpisany przez upoważnione osoby, zawierający opis likwidowanej wartości niematerialnej i prawnej, przyczynę likwidacji, datę likwidacji oraz wartość niezamortyzowaną (jeśli występuje).

- Dokument potwierdzający przyczynę likwidacji, np. umowę sprzedaży, akt darowizny, dokument potwierdzający wygaśnięcie licencji.

- Zapisy w ewidencji środków trwałych i wartości niematerialnych i prawnych, dokumentujące wykreślenie likwidowanej pozycji.

Prawidłowa likwidacja wartości niematerialnych i prawnych jest ważna nie tylko z punktu widzenia księgowości i podatków, ale również dla zachowania porządku w ewidencji majątku firmy i uniknięcia potencjalnych problemów kontrolnych.

Najczęściej zadawane pytania (FAQ) dotyczące likwidacji wartości niematerialnych i prawnych

Pytanie 1: Czy likwidacja wartości niematerialnej i prawnej zawsze generuje koszty?

Odpowiedź: Nie, likwidacja wartości niematerialnej i prawnej nie zawsze generuje koszty. Jeśli likwidacji podlega w pełni zamortyzowana wartość niematerialna i prawna, to nie powstają dodatkowe koszty. Koszt powstaje tylko w przypadku likwidacji niezamortyzowanej wartości niematerialnej i prawnej – wówczas jej niezamortyzowana część jest zaliczana do kosztów uzyskania przychodów.

Pytanie 2: Jak udokumentować likwidację wartości niematerialnej i prawnej?

Odpowiedź: Likwidację wartości niematerialnej i prawnej należy udokumentować protokołem likwidacji, podpisanym przez upoważnione osoby. Dodatkowo, w zależności od przyczyny likwidacji, należy posiadać dokument potwierdzający tę przyczynę, np. umowę sprzedaży, akt darowizny, dokument potwierdzający wygaśnięcie licencji.

Pytanie 3: Czy wartość firmy (goodwill) podlega likwidacji?

Odpowiedź: Wartość firmy (goodwill), która nie podlega amortyzacji, może zostać zlikwidowana w przypadku likwidacji przedsiębiorstwa lub jego sprzedaży. W takim przypadku, niezamortyzowana wartość firmy jest odpisywana w koszty.

Pytanie 4: Co zrobić z oprogramowaniem, które stało się przestarzałe?

Odpowiedź: Jeśli oprogramowanie stało się przestarzałe i nie jest już używane w firmie, należy je zlikwidować. Proces likwidacji polega na wykreśleniu oprogramowania z ewidencji wartości niematerialnych i prawnych. Jeśli oprogramowanie nie zostało w pełni zamortyzowane, jego niezamortyzowana wartość stanowi koszt uzyskania przychodów.

Pytanie 5: Czy można ponownie wprowadzić do ewidencji zlikwidowaną wartość niematerialną i prawną?

Odpowiedź: Zasadniczo nie jest możliwe ponowne wprowadzenie do ewidencji zlikwidowanej wartości niematerialnej i prawnej. Likwidacja jest procesem definitywnym, oznaczającym wycofanie aktywa z majątku firmy. W wyjątkowych sytuacjach, np. w przypadku błędnej likwidacji, konieczne może być dokonanie korekty księgowej i ponowne wprowadzenie aktywa do ewidencji, jednak wymaga to szczegółowego uzasadnienia i dokumentacji.

Podsumowanie

Likwidacja wartości niematerialnych i prawnych jest naturalnym etapem zarządzania aktywami w przedsiębiorstwie. Zrozumienie procesu likwidacji, jego przyczyn i skutków księgowych jest kluczowe dla prawidłowego prowadzenia księgowości i optymalizacji finansów firmy. Pamiętaj o rzetelnej dokumentacji procesu likwidacji i terminowym wykreślaniu zlikwidowanych aktywów z ewidencji. W razie wątpliwości, warto skorzystać z doradztwa księgowego, aby upewnić się, że proces likwidacji przebiega prawidłowo i zgodnie z obowiązującymi przepisami.

Jeśli chcesz poznać inne artykuły podobne do Likwidacja Wartości Niematerialnych i Prawnych, możesz odwiedzić kategorię Księgowość.