28/01/2025

Współpraca polskich firm z zagranicznymi kontrahentami stała się standardem w dynamicznie rozwijającym się świecie biznesu. Coraz więcej przedsiębiorstw nawiązuje relacje handlowe z partnerami z Europy i innych kontynentów. W naturalny sposób pojawia się wówczas potrzeba wystawiania faktur w walutach obcych. Czy faktury w euro są dozwolone? Jak prawidłowo je wystawiać i przeliczać? Ten artykuł rozwieje Twoje wątpliwości.

Czy można wystawiać faktury w euro?

Odpowiedź brzmi: tak, wystawianie faktur w walucie obcej, w tym w euro, jest całkowicie zgodne z polskimi przepisami podatkowymi. Co więcej, możliwość ta dotyczy zarówno transakcji zagranicznych, jak i krajowych. Nie ma więc przeszkód, aby dokumentować sprzedaż na rzecz polskiego kontrahenta w euro, jeśli taka jest umowa między stronami. Kluczowe jest jednak prawidłowe stosowanie zasad przeliczania walut i wykazania podatku VAT.

Kurs przeliczeniowy faktury w walucie obcej

Wystawiając fakturę w walucie obcej, nie można zapomnieć o obowiązku przeliczenia wartości transakcji na złotówki. Mimo że art. 106e ust. 1 ustawy o podatku od towarów i usług nie wymienia wprost konieczności podawania kursu przeliczeniowego na fakturze, obowiązek ten wynika z art. 31a tej samej ustawy.

Zgodnie z art. 31a ustawy o VAT, kwoty wyrażone w walucie obcej, które służą do określenia podstawy opodatkowania, przelicza się na złote według kursu średniego danej waluty obcej ogłoszonego przez Narodowy Bank Polski (NBP) na ostatni dzień roboczy poprzedzający dzień powstania obowiązku podatkowego. To podstawowa zasada, którą należy stosować.

Jednakże, ustawodawca przewidział również alternatywną możliwość. Podatnik może wybrać sposób przeliczania kwot na złote według ostatniego kursu wymiany opublikowanego przez Europejski Bank Centralny (EBC) na ostatni dzień poprzedzający dzień powstania obowiązku podatkowego. W tym przypadku, waluty inne niż euro przelicza się z zastosowaniem kursu wymiany każdej z nich względem euro.

Co ważne, jeżeli faktura jest wystawiana przed dniem powstania obowiązku podatkowego, przeliczenia na złote dokonuje się według kursu średniego NBP ogłoszonego na ostatni dzień roboczy poprzedzający dzień wystawienia faktury. Należy więc dokładnie określić datę powstania obowiązku podatkowego VAT, aby zastosować właściwy kurs.

Udogodnienia SLIM VAT w przeliczaniu walut

Pakiet SLIM VAT, wprowadzony 1 stycznia 2021 roku, przyniósł istotne uproszczenie dla przedsiębiorców wystawiających faktury w walutach obcych. Zmiana ta znalazła odzwierciedlenie w art. 31a ust. 2a ustawy o VAT. Przepis ten daje podatnikom prawo do przeliczania kwot w walucie obcej na złote zgodnie z zasadami przeliczania przychodu określonego w walucie obcej, wynikającymi z przepisów o podatku dochodowym, obowiązującymi danego podatnika na potrzeby rozliczania konkretnej transakcji.

W praktyce oznacza to, że przedsiębiorca, decydując się na to uproszczenie, może stosować ten sam kurs waluty do przeliczeń wartości faktury zarówno dla celów VAT, jak i podatku dochodowego. Jest to znaczące ułatwienie, eliminujące konieczność stosowania różnych kursów i minimalizujące ryzyko pomyłek.

Ważne jest jednak, że wybierając to uproszczenie, podatnik zobowiązuje się do stosowania go przez co najmniej 12 kolejnych miesięcy, licząc od miesiąca, w którym dokonał wyboru (art. 31a ust. 2b ustawy o VAT). Decyzja o skorzystaniu z SLIM VAT w zakresie przeliczania walut powinna być więc dobrze przemyślana i uwzględniać specyfikę działalności przedsiębiorstwa.

Przykład 1: Faktura wystawiona 10 lutego 2022 r. dotyczy usługi wykonanej 27 stycznia 2022 r. Obowiązek podatkowy VAT powstał 10 lutego 2022 r., dlatego standardowo do przeliczeń należałoby zastosować średni kurs NBP z 9 lutego 2022 r. Natomiast obowiązek podatkowy w podatku dochodowym powstał 27 stycznia 2022 r. Przy zastosowaniu uproszczenia SLIM VAT można uwzględnić średni kurs NBP z 26 stycznia 2022 r. zarówno dla VAT, jak i podatku dochodowego.

Przykład 2: Data wystawienia faktury pokrywa się z datą sprzedaży i jest to 11 marca 2022 r. W takim przypadku obowiązek podatkowy VAT i obowiązek podatkowy w podatku dochodowym również przypadają na 11 marca 2022 r. Przeliczenie kursu średniego waluty powinno nastąpić na dzień 10 marca 2022 r. i być jednolite dla obu podatków przy wyborze SLIM VAT.

VAT w walucie obcej na fakturze – błąd

Kluczową kwestią jest prawidłowe wykazanie podatku VAT na fakturze walutowej. Faktura, która zawiera podatek VAT wyrażony w walucie obcej, jest dokumentem wadliwym. Wskazuje na to art. 106e ust. 11 ustawy o VAT, który jednoznacznie stanowi, że kwoty podatku wykazuje się w złotych. Nawet jeśli faktura jest wystawiona w euro, podatek VAT musi być przeliczony na złotówki i wykazany w tej walucie.

Przepis ten precyzyjnie określa, że tylko wartość podatku VAT musi być wyrażona w złotych. Sama faktura sprzedaży może być wystawiona w dowolnej walucie, ale podatek VAT zawsze musi być wykazany w PLN. Dotyczy to każdej faktury wystawianej w walucie obcej, niezależnie od tego, czy transakcja jest krajowa, czy zagraniczna.

Stanowisko to potwierdzają również organy skarbowe w licznych interpretacjach. Przykładowo, można odwołać się do interpretacji Dyrektora Izby Skarbowej w Warszawie z 29 grudnia 2010 r., sygn. IPPP3-443-1046/10-2/JF oraz interpretacji indywidualnej z 13 maja 2013 r., sygn. IPPP3/443-262/13-2/RD. W obu tych interpretacjach organy podatkowe wyraźnie wskazują, że podatek VAT na fakturze walutowej musi być wykazany w złotych.

Konsekwencją wadliwości faktury w postaci wyrażenia podatku VAT w walucie obcej jest brak możliwości odliczenia podatku naliczonego przez nabywcę. Klient, który otrzymał fakturę z VAT-em w euro, może mieć problem z zaksięgowaniem i odliczeniem podatku VAT, co generuje niepotrzebne komplikacje i ryzyko podatkowe.

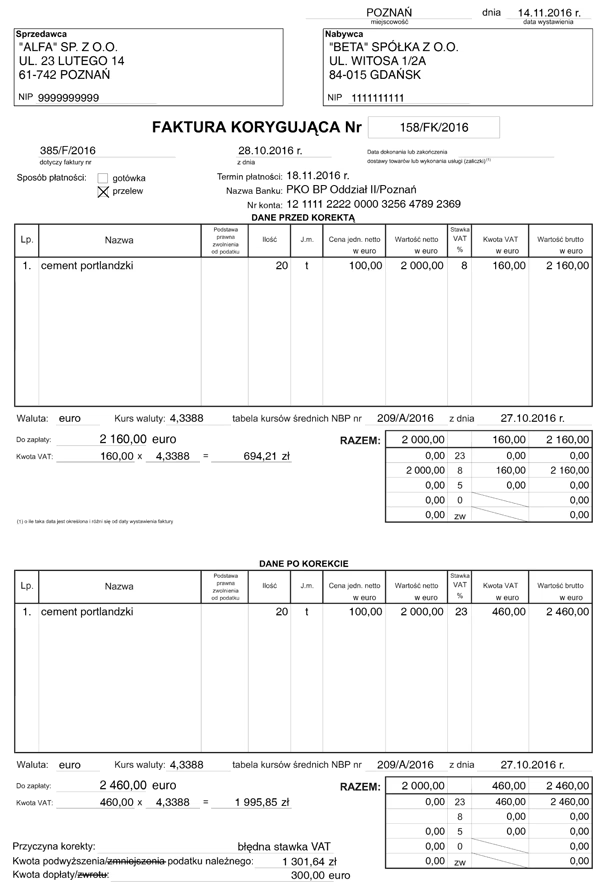

Błędny kurs przeliczenia VAT – korekta faktury

Co w sytuacji, gdy faktura zawiera podatek VAT w złotych, ale przeliczony z zastosowaniem błędnego kursu waluty? W takim przypadku, nabywca dokumentu nie może samodzielnie poprawiać wartości podatku VAT na fakturze. Jednakże, zgodnie z interpretacjami organów skarbowych, ma prawo do odliczenia podatku VAT w wysokości widniejącej na fakturze, nawet jeśli jest on błędnie wyliczony.

Potwierdzenie tego stanowiska można znaleźć m.in. w interpretacji indywidualnej Dyrektora Izby Skarbowej w Poznaniu z 9 października 2015 r., sygn. ILPP4/4512-1-239/15-3/BA. Organ podatkowy w tej interpretacji potwierdził, że nabywca ma prawo odliczyć VAT z faktury z błędnym kursem, w kwocie tam wykazanej.

Oczywiście, sprzedawca, po otrzymaniu informacji od nabywcy o błędzie, powinien dokonać korekty wystawionej faktury. Należy pamiętać, że poprawa błędu w kursie przeliczeniowym następuje wyłącznie poprzez wystawienie faktury korygującej, a nie noty korygującej. Nota korygująca służy do poprawiania błędów formalnych, a nie merytorycznych, takich jak błędny kurs waluty.

Najczęściej zadawane pytania (FAQ)

Pytanie 1: Czy mogę wystawić fakturę w dolarach amerykańskich (USD)?

Tak, przepisy nie ograniczają możliwości wystawiania faktur do konkretnych walut. Możesz wystawiać faktury w dowolnej walucie obcej, w tym w dolarach amerykańskich, funtach brytyjskich, frankach szwajcarskich, itp. Pamiętaj jednak o obowiązku przeliczenia wartości transakcji i podatku VAT na złote.

Pytanie 2: Co się stanie, jeśli zapomnę przeliczyć kwoty na złotówki na fakturze w euro?

Faktura, która nie zawiera przeliczenia wartości transakcji na złote, jest nieprawidłowa. W takim przypadku powinieneś wystawić fakturę korygującą, która uzupełni brakujące dane. Brak przeliczenia na PLN może skutkować problemami przy kontroli podatkowej.

Pytanie 3: Jaki kurs waluty powinienem zastosować, jeśli wystawiam fakturę zaliczkową w euro?

W przypadku faktur zaliczkowych, przeliczenia na złote dokonuje się według kursu średniego NBP z ostatniego dnia roboczego poprzedzającego dzień wystawienia faktury zaliczkowej. Należy pamiętać, że w przypadku faktur zaliczkowych obowiązek podatkowy VAT powstaje w momencie otrzymania zaliczki.

Pytanie 4: Czy mogę zmienić kurs waluty na fakturze po jej wystawieniu?

Nie, po wystawieniu faktury nie można samodzielnie zmieniać kursu waluty. Jeśli kurs został błędnie zastosowany, konieczne jest wystawienie faktury korygującej, w której skoryguje się błędny kurs i kwoty przeliczone na złote.

Pytanie 5: Czy muszę informować urząd skarbowy o wyborze uproszczenia SLIM VAT w zakresie przeliczania walut?

Obecnie przepisy nie nakładają obowiązku informowania urzędu skarbowego o wyborze uproszczenia SLIM VAT. Jednakże, należy pamiętać o konsekwencjach tego wyboru, czyli obowiązku stosowania tych zasad przez co najmniej 12 miesięcy.

Podsumowanie

Wystawianie faktur w euro jest dozwolone i często stosowane w obrocie gospodarczym. Kluczowe jest jednak przestrzeganie zasad przeliczania walut, prawidłowe wykazanie podatku VAT w złotych oraz świadomość uproszczeń wprowadzonych pakietem SLIM VAT. Pamiętaj, że prawidłowo wystawiona faktura to podstawa bezpieczeństwa podatkowego Twojego przedsiębiorstwa i Twoich kontrahentów. W razie wątpliwości, zawsze warto skonsultować się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Faktury w euro: zasady wystawiania i przeliczania, możesz odwiedzić kategorię Księgowość.