10/07/2021

W dzisiejszym dynamicznym świecie biznesu, oprogramowanie odgrywa kluczową rolę w niemal każdej organizacji. Firmy korzystają z oprogramowania do zarządzania transakcjami, komunikacji z klientami i pracownikami, a także do projektowania i produkcji. Wraz z rosnącą popularnością modeli subskrypcyjnych, zrozumienie, jak prawidłowo ewidencjonować subskrypcje oprogramowania w księgowości, staje się niezbędne. Ten artykuł kompleksowo omawia ewidencję subskrypcji oprogramowania, zasady rozpoznawania przychodów, kapitalizację licencji oraz kluczowe aspekty związane z kosztami i regulacjami.

- Rozpoznawanie przychodów z subskrypcji

- Zasada rozpoznawania przychodów

- Dlaczego rozpoznawanie przychodów jest ważne dla rozliczeń subskrypcji?

- Kiedy należy rozpoznać przychód z subskrypcji?

- Jak zaksięgować odroczony przychód?

- Jak rozpoznać przychód w firmie subskrypcyjnej?

- Koszt sprzedanych towarów (COGS) dla firmy subskrypcyjnej

- ASC 606 Rozpoznawanie przychodów

- Kapitalizacja a koszty licencji na oprogramowanie

- Pytania i odpowiedzi

- Jak zaksięgować licencję na program komputerowy o niskiej wartości?

Rozpoznawanie przychodów z subskrypcji

Firmy oferujące rozwiązania oparte na subskrypcjach lub licencjach działają w oparciu o inny model finansowy niż te, które sprzedają jednorazowe towary lub usługi. Przychody z subskrypcji zazwyczaj wpływają z góry, za usługi, które mają być świadczone w przyszłości. Rozpoznawanie przychodów z subskrypcji polega na przypisywaniu tych płatności z góry do okresu subskrypcji. Na przykład, jeśli klient płaci firmie 12 000 PLN za roczną subskrypcję, rozpoznawanie przychodów z subskrypcji może wynosić 1 000 PLN miesięcznie.

Czym są przychody z subskrypcji?

Przychody z subskrypcji to środki pieniężne, które firma zarabia, dostarczając swoje produkty lub usługi w sposób ciągły, zazwyczaj w modelu subskrypcyjnym. Model ten polega na tym, że klienci płacą regularną opłatę, często miesięczną lub roczną, za dostęp i korzystanie z oferty firmy. Przykłady firm generujących przychody z subskrypcji to serwisy streamingowe, firmy software’owe i usługi dostarczania zestawów posiłków. Ten stały strumień dochodów zapewnia firmom stabilność finansową i umożliwia planowanie przyszłości, inwestowanie w rozwój produktów i dostarczanie stałej wartości subskrybentom.

Przychody z subskrypcji są wiarygodnym źródłem dochodu, ponieważ tworzą przewidywalny i stały przepływ środków pieniężnych. Są one szczególnie popularne w branżach takich jak technologia, media i e-commerce, gdzie klienci doceniają wygodę i ciągły dostęp do usług bez konieczności ciągłych jednorazowych zakupów. Firmy z modelami subskrypcyjnymi starają się utrzymać swoich subskrybentów, dostarczając im wysokiej jakości doświadczenia i treści, co ostatecznie zapewnia ciągły napływ przychodów, dopóki klienci pozostają subskrybentami.

Zasada rozpoznawania przychodów

Rozpoznawanie przychodów z subskrypcji jest częścią ogólnej zasady rozpoznawania przychodów. Rozpoznawanie przychodów to czynność polegająca na księgowaniu dochodu w momencie zakończenia procesu generowania przychodów lub uzyskania przychodów, a nie w momencie otrzymania płatności.

W środowisku opartym na subskrypcjach zmienia to sposób księgowania przychodów z rejestrowania zryczałtowanej kwoty z góry na uwzględnienie okresu subskrypcji jako istotnej części księgowości. Przychody naliczone i przychody odroczone to dwie różne rzeczy, przy czym usługi subskrypcyjne odpowiadają zobowiązaniu firmy do świadczenia usług. Firma może naliczać przychody z tytułu zobowiązań, które wykonała, ale jeszcze nie wystawiła za nie faktury. Firma powinna odroczyć przychody z subskrypcji za gotówkę, którą otrzymała, ale nie wykonała jeszcze wszystkich swoich zobowiązań.

Dlaczego rozpoznawanie przychodów jest ważne dla rozliczeń subskrypcji?

Rozpoznawanie przychodów jest niezbędne dla rozliczeń subskrypcji, ponieważ zapewnia przejrzystość i dokładność sprawozdań finansowych firmy. Gdy firmy oferują usługi oparte na subskrypcjach, otrzymują płatności od klientów w określonym czasie, często w miesiącach lub latach. Prawidłowe rozpoznawanie przychodów umożliwia firmom rozpoznawanie i ewidencjonowanie tych płatności w sposób odzwierciedlający rzeczywistą wartość usług świadczonych w czasie.

Jest to kluczowe z kilku powodów:

- Przejrzystość finansowa: Dokładne rozpoznawanie przychodów zapewnia jasny obraz kondycji finansowej firmy. Pomaga inwestorom, interesariuszom i kierownictwu zrozumieć, ile przychodów jest generowanych i kiedy.

- Zgodność ze standardami rachunkowości: Przestrzeganie standardów rozpoznawania przychodów, takich jak MSSF 15, jest niezbędne do zachowania zgodności z wymogami regulacyjnymi. Nieprzestrzeganie tych standardów może prowadzić do konsekwencji prawnych i finansowych.

- Ulepszone podejmowanie decyzji: Gdy przychody są prawidłowo rozpoznawane, firmy mogą podejmować świadome decyzje dotyczące alokacji zasobów, strategii wzrostu i dostosowań cen. Pomaga to również w dokładniejszym przewidywaniu przyszłych przepływów pieniężnych.

- Minimalizacja ryzyka: Prawidłowe rozpoznawanie przychodów zmniejsza ryzyko błędów w sprawozdaniach finansowych i oszustw, co może mieć poważne konsekwencje dla wiarygodności i stabilności finansowej firmy.

- Budowanie zaufania: Przejrzyste praktyki rozpoznawania przychodów budują zaufanie klientów i inwestorów. Świadczy to o uczciwości i rzetelności w sprawozdawczości finansowej, wzmacniając reputację firmy.

Kiedy należy rozpoznać przychód z subskrypcji?

Przychody z subskrypcji powinny być rozpoznawane na zasadzie memoriałowej. Oznacza to, że przychody są rejestrowane i rozpoznawane w momencie uzyskania wartości, a nie w momencie otrzymania gotówki lub innych płatności. Produkty i usługi są świadczone w różnym czasie, w różnych okresach w modelu subskrypcyjnym, co może skomplikować rozpoznawanie.

Jeśli klienci płacą z góry za długoterminowe subskrypcje, takie jak plany roczne, generalnie nierozsądne jest rozpoznawanie tych przychodów przed świadczeniem usług. Korzystając z naszego przykładu 12 000 PLN rocznie, faktura odzwierciedla zobowiązania za cały rok. Co miesiąc kwota 1 000 PLN przenosiłaby się z przychodów odroczonych na przychody rozpoznane, niezależnie od pierwotnej faktury na kwotę 12 000 PLN.

Jak zaksięgować odroczony przychód?

Księgowanie odroczonego przychodu obejmuje ewidencjonowanie otrzymania płatności z góry za towary lub usługi, które zostaną dostarczone w przyszłości. Aby to zrobić, należy utworzyć wpis księgowy, obciążając konto gotówki lub należności, aby rozpoznać otrzymaną płatność, a następnie uznać konto przychodów odroczonych, aby wykazać zobowiązanie do dostarczenia towarów lub usług w późniejszym terminie. W miarę upływu czasu i wypełniania zobowiązania stopniowo zmniejszasz konto przychodów odroczonych za pomocą obciążenia i zwiększasz konto przychodów za pomocą uznania, odzwierciedlając rozpoznanie uzyskanych przychodów w swoich rejestrach finansowych. Proces ten zapewnia dokładne i przejrzyste księgowanie transakcji dotyczących przychodów odroczonych.

Jak rozpoznać przychód w firmie subskrypcyjnej?

Korzystając z rozpoznawania przychodów z subskrypcji, płatność z góry za usługę subskrypcji jest zazwyczaj przypisywana do konta lub pozycji przychodów odroczonych. Z każdym okresem rozliczeniowym subskrypcji i wypełnieniem zobowiązania, część opłaty z góry za ten okres może zostać przeniesiona i zaksięgowana jako przychód naliczony lub rozpoznany.

Koszt początkowy długoterminowej subskrypcji, na przykład rocznej usługi, jest uważany za niezarobiony przychód powtarzalny. Jest to zobowiązanie do czasu świadczenia usług, na które ten przychód pokrywa. Twoja firma zarabia przychód z każdym okresem subskrypcji, który upływa. Całkowita kwota przychodów odroczonych może być uważana za zobowiązanie, oznaczone jako uznanie. W każdym okresie czasu trwania subskrypcji (na przykład w każdym miesiącu rocznej subskrypcji) ta część jest oznaczana jako zarobiony przychód, czyli uznanie, obciążając saldo zobowiązań w całym okresie trwania umowy.

Koszt sprzedanych towarów (COGS) dla firmy subskrypcyjnej

Koszt sprzedanych towarów (COGS), to bezpośrednie koszty sprzedaży, pakowania i dostarczania produktu. W tradycyjnej firmie handlowej, na przykład, materiały, opakowanie i koszty dostawy kubka do kawy są COGS. COGS informują firmy, ile przychodów pozostało na pokrycie innych kosztów. Podobnie COS (Cost of Service), czyli koszt usługi, to bezpośrednie koszty poniesione w związku ze świadczeniem usługi subskrypcji.

W modelu SaaS (Subscription as a Service), bez sprzedaży materialnego obiektu, ustalenie COGS jest nieco trudniejsze. Najprostszym sposobem jest przeanalizowanie wydatków i określenie, które z nich są kluczowe dla możliwości oferowania usługi klientom. Bez opłacenia tych rachunków nie byłoby usługi subskrypcji, dlatego są to COGS. Dla niektórych firm mogą to być koszty hostingu platformy klienta, bieżące wsparcie klienta dla istniejących klientów lub opłaty za przetwarzanie płatności dla akceptowania płatności kartą kredytową. Jednak wydatki związane z B+R, inżynierią, sprzedażą lub inne koszty niebezpośrednie prawdopodobnie nie byłyby uważane za COGS SaaS.

Do kosztów COGS dla SaaS można zaliczyć wszystko, co jest krytyczne dla świadczenia usługi subskrypcji. Mogą to być opłaty za hosting, opłaty licencyjne, koszty osobowe osób bezpośrednio wspierających produkt i tym podobne. Wszelkie wydatki, które bezpośrednio wspierają usługę subskrypcji, również powinny być wliczone. Mogą to być opłaty handlowe, hosting, części wynagrodzeń i świadczeń oraz koszty oprogramowania i narzędzi.

Nie należy wliczać wszystkiego, co nie jest krytyczne dla wspierania subskrypcji. Na przykład, prowizje od sprzedaży, koszty sprzedaży dodatkowej, koszty rozwoju produktu i oprogramowanie, którego Twoja firma używa do operacji, powinny być wyłączone z COGS i zaklasyfikowane do innej kategorii.

ASC 606 Rozpoznawanie przychodów

Accounting Standards Codification 606 (ASC 606) to standard rozpoznawania przychodów stworzony, aby pomóc firmom w bardziej spójnym rozpoznawaniu przychodów poprzez eliminację różnic między firmami. W ten sposób firmy mogą być łatwiej porównywane bez wpływu różnic na sposób postrzegania finansów.

ASC 606 jest wdrażany w pięciu krokach. Po pierwsze, identyfikowana jest umowa z klientem i musi ona spełniać kryteria ASC 606. Następnie ASC 606 określa, w jaki sposób identyfikuje się i obsługuje zobowiązania do świadczenia usług w umowie. Krokiem trzecim jest ustalenie ceny transakcyjnej, przed przejściem do kroku czwartego, alokacji ceny transakcyjnej na różne zobowiązania firmy do świadczenia usług. Wreszcie, przychody są rozpoznawane po spełnieniu zobowiązania do świadczenia usług, w kroku końcowym.

ASC 606 ma zastosowanie do podmiotów publicznych, prywatnych i non-profit. Obejmuje firmy usługowe, takie jak firmy SaaS.

Zgodnie z ASC 606 przychody są rozpoznawane w miarę realizacji każdego zobowiązania do świadczenia usług na rzecz klienta, co może następować w czasie. Jeśli zobowiązanie do świadczenia usług jest spełniane w czasie, przychody są rozpoznawane, gdy stają się egzekwowalne wobec klienta, nawet jeśli cała umowa nie jest zakończona.

Kapitalizacja a koszty licencji na oprogramowanie

Kwestia, czy licencje na oprogramowanie są kapitalizowane, czy zaliczane do kosztów, jest istotna w księgowości. Kapitalizacja odnosi się do traktowania wydatku jako aktywa w bilansie, które będzie amortyzowane w czasie, natomiast zaliczanie do kosztów oznacza ujęcie wydatku w rachunku zysków i strat w okresie, w którym został poniesiony.

Licencja wieczysta a umowa serwisowa

Licencja wieczysta umożliwia użytkownikowi korzystanie z oprogramowania przez nieokreślony czas po uiszczeniu jednorazowej opłaty. Firma, która nabywa oprogramowanie z licencją wieczystą, zazwyczaj kapitalizuje koszt nabycia tego oprogramowania, jeśli spełnia politykę kapitalizacji organizacji. Koszt ten jest następnie amortyzowany przez szacowany okres użytkowania oprogramowania.

Umowa serwisowa, czyli model subskrypcyjny, umożliwia korzystanie z oprogramowania przez określony czas, zazwyczaj rok, za niższą opłatą. Po wygaśnięciu umowy, licencję należy odnowić. Opłata w modelu umowy serwisowej może obejmować również usługi dodatkowe, takie jak aktualizacje i wsparcie techniczne. Umowy serwisowe mogą być również określane jako „chmura obliczeniowa” lub „oprogramowanie jako usługa (SaaS)”.

Kiedy zaliczyć do kosztów?

Ogólnie rzecz biorąc, firma kapitalizuje zakup oprogramowania z licencją wieczystą i zalicza do kosztów wydatki związane z modelem subskrypcyjnym, którego okres obowiązywania wynosi rok lub mniej. Umowa musi wyraźnie wskazywać, że klient płaci za licencję na użytkowanie oprogramowania, aby mogła być uznana za licencję na oprogramowanie. W przeciwnym razie transakcja jest uważana za umowę serwisową i zazwyczaj wymaga od firmy zaliczenia kosztu do kosztów w okresie podpisania umowy.

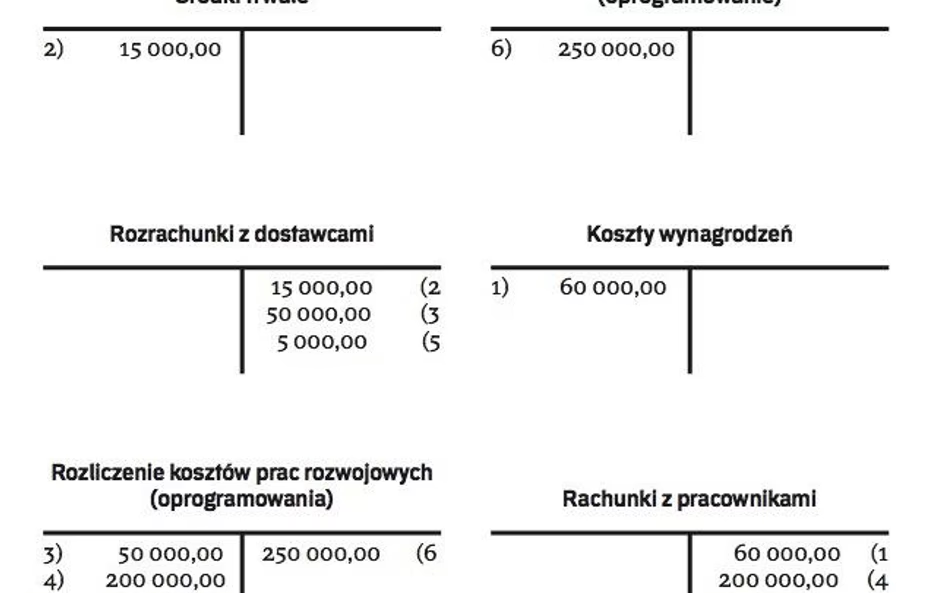

Często jednak z nabyciem nowego oprogramowania wiążą się dodatkowe koszty. Koszty wstępnego etapu projektu, takie jak identyfikacja wymagań, wybór dostawców i konsultantów, powinny być zaliczane do kosztów. Podobnie koszty szkoleń i konwersji danych, z pewnymi wyjątkami, również powinny być zaliczane do kosztów. Koszty etapu rozwoju aplikacji, takie jak opłaty dla stron trzecich za usługi programistyczne, koszty nabycia oprogramowania, wynagrodzenia pracowników bezpośrednio zaangażowanych w projekt, mogą być kapitalizowane. Koszty ogólne, administracyjne i narzuty powinny być zaliczane do kosztów.

Pytania i odpowiedzi

- Jak podjąć decyzję o kapitalizacji kosztów rozwoju oprogramowania?

Należy wziąć pod uwagę wiele czynników, w tym, czy oprogramowanie będzie używane wewnętrznie, czy firma zamierza je sprzedawać klientom, rodzaj umowy (licencja czy usługa), rodzaje poniesionych kosztów i etap rozwoju, na którym firma ponosi koszty. - Jak należy traktować wsparcie i konserwację, jeśli wsparcie jest wliczone w koszt oprogramowania?

W przypadku transakcji pakietowej, w której występuje kilka identyfikowalnych elementów (takich jak oprogramowanie, wsparcie, aktualizacje itp.), należy rozliczać te oddzielne pozycje indywidualnie i alokować cenę zakupu na podstawie ich względnych wartości godziwych. - Czy koszty kapitalizowane oprogramowania są traktowane tak samo dla celów księgowych i podatkowych?

Zarówno przepisy podatkowe, jak i GAAP wymagają segregacji i klasyfikacji kosztów w zależności od etapu wdrażania oprogramowania, na którym firma ponosi koszty. - Czy organizacja może zakupić trzyletnią umowę licencyjną SaaS i amortyzować ten koszt w ciągu trzech lat?

Tak, amortyzacja kosztu w okresie trzech lat pozwala organizacjom normalizować te koszty w tym samym okresie, zamiast mieć duży wzrost kosztów na pokrycie umowy. - Jak rozliczać koszt licencji w okresie trwania umowy?

Koszt licencji należy kapitalizować i amortyzować w okresie trwania umowy licencyjnej. Roczne koszty amortyzacji będą reprezentować część licencji objętą 12-miesięcznym okresem. - Jak obliczyć koszt licencji i opłatę za wdrożenie? Czy zarówno umowa licencyjna, jak i umowa serwisowa powinny być kapitalizowane i amortyzowane w tym samym okresie?

W większości przypadków koszt opłaty licencyjnej powinien być kapitalizowany i amortyzowany przez szacowany okres użytkowania. Koszty wdrożenia w etapie rozwoju aplikacji również powinny być kapitalizowane. - Jeśli umowa licencyjna podlega corocznemu odnowieniu, czy można kapitalizować opłatę licencyjną za cały rok i amortyzować koszt miesięcznie?

Tak.

Jak zaksięgować licencję na program komputerowy o niskiej wartości?

W przypadku licencji na program komputerowy o niskiej wartości, ustawa o rachunkowości dopuszcza uproszczenia. Jeśli wartość licencji jest nieistotna, można dokonać jednorazowego odpisu amortyzacyjnego od jej wartości początkowej, nie wcześniej niż w miesiącu przyjęcia do używania. Jednostki same ustalają, co uznają za nieistotną wartość. Innym uproszczeniem jest zaliczenie do kosztów bezpośrednio wartości niematerialnych i prawnych nieprzekraczających określonej wartości, np. 3.500 PLN, co jest kwotą graniczną wskazaną w przepisach o podatku dochodowym. W takim przypadku zakupioną licencję można ująć bezpośrednio w kosztach działalności operacyjnej i warto objąć ją ewidencją pozabilansową.

Sposób ujmowania w księgach niskocennych składników majątku powinien wynikać z zasad (polityki) rachunkowości przyjętych przez jednostkę.

Podsumowując, prawidłowe ewidencjonowanie subskrypcji oprogramowania i licencji jest kluczowe dla dokładności sprawozdań finansowych i podejmowania świadomych decyzji biznesowych. Zrozumienie zasad rozpoznawania przychodów, kapitalizacji i zaliczania do kosztów, a także uwzględnienie specyfiki umów subskrypcyjnych i licencyjnych, pozwoli firmom na efektywne zarządzanie finansami w dynamicznym środowisku technologicznym.

Jeśli chcesz poznać inne artykuły podobne do Ewidencja subskrypcji oprogramowania w księgowości, możesz odwiedzić kategorię Księgowość.