18/01/2025

W dynamicznym świecie finansów i rachunkowości, zrozumienie zawiłości podatków jest kluczowe dla sukcesu każdego przedsiębiorstwa. Jednym z aspektów, który często budzi pytania, są aktywa z tytułu odroczonego podatku dochodowego. Czym one właściwie są? Jak powstają? I co najważniejsze, jak je prawidłowo zaksięgować? Ten artykuł ma na celu rozwiać wszelkie wątpliwości i dostarczyć kompleksowej wiedzy na temat tych istotnych składników bilansu.

- Czym są aktywa z tytułu odroczonego podatku dochodowego?

- Dlaczego aktywa z tytułu odroczonego podatku dochodowego są ważne?

- Przykłady aktywów z tytułu odroczonego podatku dochodowego

- Aktywa z tytułu odroczonego podatku dochodowego w bilansie

- Jak zaksięgować aktywa z tytułu odroczonego podatku dochodowego?

- Często zadawane pytania (FAQ)

- Podsumowanie

Czym są aktywa z tytułu odroczonego podatku dochodowego?

Aktywa z tytułu odroczonego podatku dochodowego (dalej ADT) to niematerialne aktywa finansowe, które reprezentują przyszłe korzyści podatkowe dla przedsiębiorstwa. Mówiąc prościej, są to kwoty, które firma może odzyskać w przyszłości w formie obniżenia przyszłych zobowiązań podatkowych. W przeciwieństwie do tradycyjnych aktywów, takich jak nieruchomości czy zapasy, ADT nie mają fizycznej formy, ale mają realną wartość ekonomiczną dla przedsiębiorstwa.

Kluczową cechą ADT jest ich odroczony charakter. Oznaczają one, że korzyść podatkowa nie jest realizowana natychmiast, ale zostanie wykorzystana w przyszłych okresach rozliczeniowych. Jest to istotne rozróżnienie, ponieważ ADT nie są prostym zwrotem podatku, ale raczej prawem do obniżenia przyszłych podatków.

Dlaczego aktywa z tytułu odroczonego podatku dochodowego są ważne?

ADT odgrywają istotną rolę w planowaniu podatkowym i finansowym przedsiębiorstwa. Pozwalają firmom na efektywne zarządzanie swoimi zobowiązaniami podatkowymi, optymalizując przepływy pieniężne i poprawiając ogólną rentowność. Ich znaczenie wynika z kilku kluczowych aspektów:

- Redukcja przyszłych zobowiązań podatkowych: Podstawową korzyścią z ADT jest możliwość obniżenia przyszłych podatków. Dzięki temu firmy mogą zmniejszyć swoje obciążenie podatkowe w okresach, gdy jest to najbardziej korzystne.

- Poprawa płynności finansowej: Przez obniżenie przyszłych podatków, ADT przyczyniają się do poprawy płynności finansowej przedsiębiorstwa. Uwolnione środki mogą być przeznaczone na inwestycje, rozwój działalności lub spłatę zobowiązań.

- Odzwierciedlenie przyszłych korzyści ekonomicznych: ADT są wyrazem przyszłych korzyści ekonomicznych wynikających z przeszłych zdarzeń. Ich uwzględnienie w bilansie wiernie odzwierciedla sytuację finansową przedsiębiorstwa.

- Wsparcie dla inwestycji i rozwoju: Dzięki możliwości obniżenia przyszłych podatków, ADT mogą stanowić zachętę do inwestycji i rozwoju działalności. Firmy mogą śmielej podejmować ryzyko inwestycyjne, wiedząc, że w przyszłości będą mogły skorzystać z korzyści podatkowych.

Należy jednak pamiętać, że ADT nie są gwarantowaną metodą uniknięcia podatków w przyszłości. Ich realizacja jest uzależniona od osiągnięcia wystarczającego dochodu podlegającego opodatkowaniu w przyszłych okresach. Jeżeli firma nie wygeneruje wystarczającego dochodu, ADT mogą nie zostać w pełni wykorzystane. Dlatego też istotne jest regularne monitorowanie i weryfikacja ADT, aby upewnić się, że są nadal zasadne i nie powinny zostać odpisane.

Przykłady aktywów z tytułu odroczonego podatku dochodowego

ADT powstają w wyniku różnic pomiędzy wartością bilansową aktywów i pasywów a ich wartością podatkową. Istnieje wiele sytuacji, które mogą prowadzić do powstania ADT. Do najczęstszych przykładów należą:

Strata podatkowa do przeniesienia

Strata podatkowa do przeniesienia, znana również jako strata podatkowa carryforward, powstaje, gdy w danym roku podatkowym koszty uzyskania przychodów przekraczają przychody. W wielu systemach podatkowych przepisy umożliwiają przeniesienie straty podatkowej na przyszłe lata i pomniejszenie o nią dochodu podlegającego opodatkowaniu. W takim przypadku, kwota straty podatkowej do przeniesienia staje się ADT, ponieważ w przyszłości pozwoli na obniżenie zobowiązań podatkowych.

Koszty gwarancyjne

Koszty gwarancyjne to kolejny przykład sytuacji, w której mogą powstać ADT. W rachunkowości finansowej, koszty gwarancyjne są ujmowane w momencie sprzedaży produktu lub usługi, w oparciu o szacunki przyszłych roszczeń gwarancyjnych. Jednakże, organy podatkowe często nie pozwalają na odliczenie kosztów gwarancyjnych do celów podatkowych do momentu ich faktycznego poniesienia. Ta różnica w momencie ujęcia kosztów w rachunkowości finansowej i podatkowej prowadzi do powstania różnicy przejściowej, a w konsekwencji – ADT.

Nadpłata podatku

Nadpłata podatku, czyli sytuacja, w której firma zapłaciła zbyt dużo podatku w poprzednim okresie, również może skutkować powstaniem ADT. Na przykład, różnice w metodach amortyzacji aktywów (np. nieruchomości, maszyn, urządzeń) stosowanych w rachunkowości finansowej i podatkowej mogą prowadzić do nadpłaty podatku w danym okresie. Ta nadpłata staje się ADT, ponieważ firma ma prawo do odzyskania jej w przyszłości w formie obniżenia przyszłych zobowiązań podatkowych.

Inne przyczyny powstawania ADT

Oprócz wymienionych przykładów, ADT mogą powstawać również w wyniku:

- Różnic kursowych: W przypadku firm prowadzących działalność międzynarodową, różnice kursowe mogą generować różnice przejściowe, a co za tym idzie – ADT.

- Rezerwy na świadczenia pracownicze: Rezerwy tworzone na przyszłe świadczenia pracownicze, takie jak emerytury czy odprawy, mogą generować ADT, jeśli nie są od razu uznawane za koszty podatkowe.

- Różnice w amortyzacji: Jak wspomniano wcześniej, różnice w metodach i stawkach amortyzacji stosowanych w rachunkowości finansowej i podatkowej mogą prowadzić do powstania ADT.

Aktywa z tytułu odroczonego podatku dochodowego w bilansie

ADT są klasyfikowane w bilansie jako aktywa długoterminowe, znane również jako aktywa trwałe lub niefinansowe. Wynika to z faktu, że korzyści podatkowe z ADT zazwyczaj realizowane są w przyszłych okresach, często odległych od okresu, w którym powstały. Umieszczenie ADT w aktywach długoterminowych odzwierciedla ich długoterminowy charakter i ich wpływ na przyszłą sytuację finansową przedsiębiorstwa.

W bilansie, ADT prezentowane są zazwyczaj w odrębnej pozycji, często pod nazwą „Aktywa z tytułu odroczonego podatku dochodowego” lub podobną. Ich wartość jest regularnie weryfikowana i aktualizowana, aby odzwierciedlała aktualne szacunki przyszłych korzyści podatkowych.

Jak zaksięgować aktywa z tytułu odroczonego podatku dochodowego?

Księgowanie ADT jest procesem, który wymaga zrozumienia zasad rachunkowości i przepisów podatkowych. Podstawowym krokiem jest identyfikacja różnic przejściowych, czyli różnic pomiędzy wartością bilansową a podatkową aktywów i pasywów. Różnice te mogą być dodatnie (powodujące powstanie ADT) lub ujemne (powodujące powstanie zobowiązań z tytułu odroczonego podatku dochodowego).

Proces księgowania ADT można przedstawić w kilku krokach:

- Identyfikacja różnic przejściowych: Należy dokładnie przeanalizować bilans i zidentyfikować wszystkie różnice przejściowe pomiędzy wartością bilansową a podatkową aktywów i pasywów.

- Ustalenie stawek podatkowych: Należy ustalić stawki podatkowe, które będą obowiązywać w okresach, w których ADT będą realizowane. Zazwyczaj stosuje się stawki obowiązujące w momencie sporządzania sprawozdania finansowego.

- Obliczenie wartości ADT: Wartość ADT oblicza się poprzez pomnożenie dodatnich różnic przejściowych przez obowiązującą stawkę podatkową.

- Zaksięgowanie ADT: Zaksięgowanie ADT polega na utworzeniu zapisu księgowego, w którym po stronie Debet księguje się konto „Aktywa z tytułu odroczonego podatku dochodowego”, a po stronie Kredyt odpowiednie konto wynikowe, zazwyczaj „Przychody z tytułu odroczonego podatku dochodowego” lub „Koszty z tytułu odroczonego podatku dochodowego”.

- Weryfikacja i aktualizacja ADT: Wartość ADT powinna być regularnie weryfikowana i aktualizowana na koniec każdego okresu sprawozdawczego. Należy uwzględnić zmiany stawek podatkowych, zmiany w przepisach podatkowych oraz zmiany w prognozach przyszłych dochodów.

Przykład zapisu księgowego:

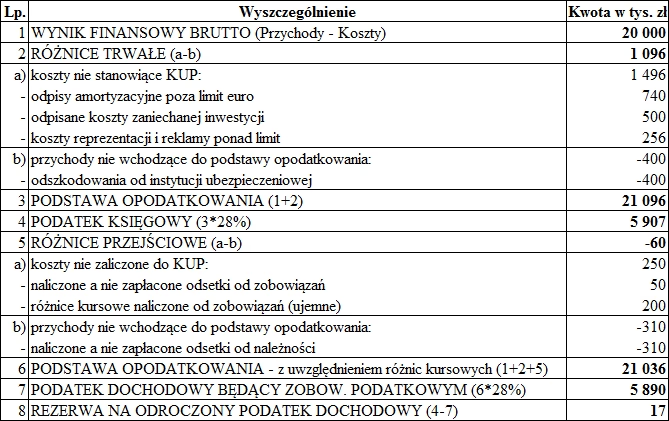

Załóżmy, że firma zidentyfikowała dodatnią różnicę przejściową w wysokości 100 000 PLN z tytułu straty podatkowej do przeniesienia. Obowiązująca stawka podatku dochodowego wynosi 19%. Wartość ADT wynosi zatem 19 000 PLN (100 000 PLN * 19%). Zapis księgowy będzie wyglądał następująco:

| Konto | Debet | Kredyt |

|---|---|---|

| Aktywa z tytułu odroczonego podatku dochodowego | 19 000 PLN | |

| Przychody z tytułu odroczonego podatku dochodowego | 19 000 PLN |

Często zadawane pytania (FAQ)

- Czy aktywa z tytułu odroczonego podatku dochodowego są aktywami krótkoterminowymi czy długoterminowymi?

- Aktywa z tytułu odroczonego podatku dochodowego są klasyfikowane jako aktywa długoterminowe w bilansie, ponieważ ich realizacja zazwyczaj następuje w przyszłych okresach.

- Co powoduje powstanie aktywów z tytułu odroczonego podatku dochodowego?

- Aktywa z tytułu odroczonego podatku dochodowego powstają w wyniku różnic przejściowych pomiędzy wartością bilansową a podatkową aktywów i pasywów. Najczęstsze przyczyny to strata podatkowa do przeniesienia, koszty gwarancyjne i nadpłata podatku.

- Czy aktywa z tytułu odroczonego podatku dochodowego zawsze są realizowane?

- Nie, realizacja aktywów z tytułu odroczonego podatku dochodowego nie jest gwarantowana. Zależy od osiągnięcia wystarczającego dochodu podlegającego opodatkowaniu w przyszłych okresach. Jeśli firma nie wygeneruje wystarczającego dochodu, ADT mogą nie zostać w pełni wykorzystane.

- Jak często należy weryfikować aktywa z tytułu odroczonego podatku dochodowego?

- Aktywa z tytułu odroczonego podatku dochodowego powinny być regularnie weryfikowane i aktualizowane, co najmniej na koniec każdego okresu sprawozdawczego. Należy uwzględnić zmiany stawek podatkowych, przepisy podatkowe oraz prognozy przyszłych dochodów.

Podsumowanie

Aktywa z tytułu odroczonego podatku dochodowego są istotnym elementem rachunkowości podatkowej i finansowej. Ich prawidłowe zrozumienie i księgowanie ma kluczowe znaczenie dla efektywnego zarządzania podatkami i optymalizacji sytuacji finansowej przedsiębiorstwa. Chociaż ADT reprezentują przyszłe korzyści podatkowe, ich realizacja nie jest gwarantowana i wymaga starannego monitorowania i planowania. Dzięki rzetelnej analizie i księgowaniu ADT, firmy mogą skutecznie wykorzystać potencjał tych aktywów, poprawiając swoją rentowność i płynność finansową.

Jeśli chcesz poznać inne artykuły podobne do Aktywa z tytułu odroczonego podatku dochodowego: Kompletny przewodnik, możesz odwiedzić kategorię Księgowość.