16/12/2021

Zapomogi losowe są formą wsparcia finansowego, która może być udzielana pracownikom w trudnych sytuacjach życiowych. Zrozumienie zasad dotyczących opodatkowania i zaliczania ich do kosztów uzyskania przychodów jest kluczowe zarówno dla pracodawców, jak i pracowników. W niniejszym artykule przyjrzymy się bliżej tym kwestiom, analizując przepisy podatkowe i interpretacje organów skarbowych.

Czym są zapomogi losowe?

Zapomogi losowe to świadczenia pieniężne lub rzeczowe, które pracodawca może wypłacić pracownikowi w odpowiedzi na nagłe, nieprzewidziane zdarzenia losowe, które znacząco wpłynęły na jego sytuację materialną. Mogą to być zdarzenia takie jak powódź, pożar, choroba, śmierć członka rodziny lub inne sytuacje kryzysowe. Charakterystyczną cechą zapomóg losowych jest ich jednorazowy i doraźny charakter, mający na celu udzielenie natychmiastowej pomocy w trudnej sytuacji.

Opodatkowanie zapomóg losowych

Kwestia opodatkowania zapomóg losowych jest złożona i zależy od wielu czynników. Zasadniczo, świadczenia otrzymywane przez pracownika w związku z zatrudnieniem stanowią przychód podlegający opodatkowaniu podatkiem dochodowym od osób fizycznych. Jednakże, istnieją wyjątki i zwolnienia, które mogą mieć zastosowanie do zapomóg losowych.

Zgodnie z ustawą o podatku dochodowym od osób fizycznych, niektóre rodzaje zapomóg mogą być zwolnione z opodatkowania. Kluczowe znaczenie ma tutaj źródło finansowania zapomogi oraz jej charakter. Zapomogi wypłacane z zakładowego funduszu świadczeń socjalnych (ZFŚS) mogą korzystać ze zwolnień podatkowych, pod warunkiem spełnienia określonych kryteriów.

Warto zaznaczyć, że interpretacje podatkowe organów skarbowych wskazują na konieczność indywidualnej oceny każdego przypadku. Decydujące znaczenie ma udokumentowanie sytuacji losowej pracownika i powiązanie zapomogi z konkretnym zdarzeniem.

Zapomoga losowa a koszty uzyskania przychodu dla pracodawcy

Dla pracodawcy istotna jest kwestia, czy wypłacona zapomoga losowa może zostać zaliczona do kosztów uzyskania przychodów. Koszty uzyskania przychodów to wydatki poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów. Zasadniczo, wydatki na rzecz pracowników, w tym wynagrodzenia i świadczenia, mogą stanowić koszty uzyskania przychodu.

Jednakże, w przypadku zapomóg losowych, kwestia zaliczenia ich do kosztów nie jest jednoznaczna. Interpretacje organów skarbowych, takie jak ta przywołana w udostępnionym tekście, wskazują, że zapomogi powodziowe wypłacone ze środków obrotowych spółki mogą nie zostać uznane za koszty uzyskania przychodów. Decydujące znaczenie ma tutaj związek wydatku z przychodem oraz charakter świadczenia.

W interpretacji indywidualnej Dyrektora Izby Skarbowej w Katowicach, dotyczącej zapomóg powodziowych, organ podatkowy uznał, że zapomogi powodziowe wypłacone pracownikom poszkodowanym w powodzi z maja 2010 r. ze środków obrotowych Spółki, nie mogą zostać zaliczone do kosztów uzyskania przychodów. Uzasadnienie tej decyzji opiera się na braku bezpośredniego związku przyczynowo-skutkowego pomiędzy wypłatą zapomogi a osiągnięciem przychodu przez Spółkę.

Zapomogi z ZFŚS a koszty

Sytuacja może być inna w przypadku zapomóg wypłacanych z Zakładowego Funduszu Świadczeń Socjalnych (ZFŚS). ZFŚS jest funduszem celowym, przeznaczonym na finansowanie działalności socjalnej na rzecz pracowników. Wydatki z ZFŚS, zgodnie z przepisami, są przeznaczone na określone cele socjalne, w tym na pomoc materialną w trudnych sytuacjach życiowych.

Zapomogi wypłacane z ZFŚS, zgodnie z regulaminem funduszu i ustawą o ZFŚS, mogą być traktowane inaczej niż zapomogi wypłacane ze środków obrotowych. Wydatki na ZFŚS, w tym wypłacane z niego zapomogi, mogą stanowić koszty uzyskania przychodów dla pracodawcy, w ramach odpisów na fundusz, zgodnie z obowiązującymi limitami.

Dokumentacja zapomóg z ZFŚS

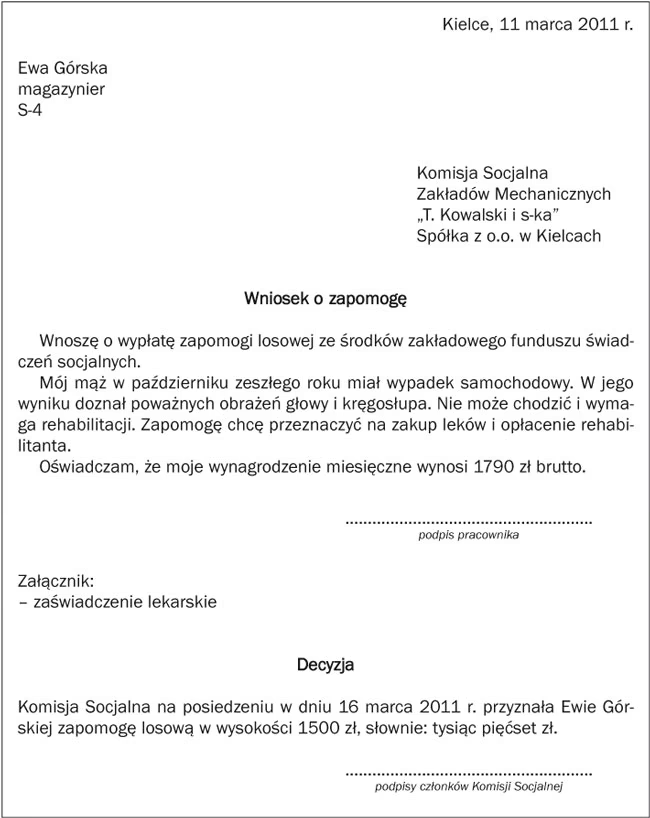

Udostępniony fragment tekstu wspomina również o dokumentacji potrzebnej do uzyskania zapomogi z ZFŚS. W praktyce, aby otrzymać zapomogę z ZFŚS, pracownik zazwyczaj musi złożyć wniosek, w którym opisuje swoją sytuację losową i uzasadnia potrzebę wsparcia. Do wniosku należy dołączyć dokumenty potwierdzające zaistnienie zdarzenia losowego, np. zaświadczenie lekarskie, akt zgonu, protokół straży pożarnej, oświadczenie o poniesionych stratach.

Podsumowanie

Zapomogi losowe są ważnym elementem wsparcia pracowniczego w trudnych sytuacjach. Kwestie opodatkowania zapomóg losowych i zaliczania ich do kosztów uzyskania przychodów są złożone i zależą od wielu czynników, w tym źródła finansowania, charakteru świadczenia i okoliczności konkretnego przypadku. Zapomogi z ZFŚS mogą korzystać z preferencyjnego traktowania podatkowego zarówno dla pracownika, jak i pracodawcy. Ważne jest, aby pracodawcy i pracownicy dokładnie analizowali przepisy i interpretacje podatkowe oraz dbali o odpowiednią dokumentację, aby uniknąć nieporozumień z organami skarbowymi.

Najczęściej zadawane pytania (FAQ)

Czy wszystkie zapomogi losowe są opodatkowane?

Nie, nie wszystkie zapomogi losowe są opodatkowane. Zapomogi wypłacane z ZFŚS, spełniające określone warunki, mogą być zwolnione z podatku dochodowego.

Czy zapomoga losowa zawsze stanowi koszt uzyskania przychodu dla pracodawcy?

Nie, nie zawsze. Zapomogi wypłacane ze środków obrotowych mogą nie zostać uznane za koszty uzyskania przychodu, zwłaszcza jeśli brak jest bezpośredniego związku z przychodem pracodawcy. Zapomogi z ZFŚS, w ramach odpisów na fundusz, zazwyczaj stanowią koszt.

Co to jest ZFŚS?

ZFŚS to Zakładowy Fundusz Świadczeń Socjalnych, fundusz celowy przeznaczony na finansowanie działalności socjalnej na rzecz pracowników, w tym na udzielanie zapomóg losowych.

Jakie dokumenty są potrzebne do uzyskania zapomogi z ZFŚS?

Zazwyczaj wymagany jest wniosek pracownika oraz dokumenty potwierdzające zaistnienie zdarzenia losowego, np. zaświadczenie lekarskie, akt zgonu, protokół straży pożarnej.

Gdzie szukać szczegółowych informacji o zapomogach losowych i ich opodatkowaniu?

Szczegółowe informacje można znaleźć w ustawach podatkowych, ustawie o ZFŚS, interpretacjach podatkowych organów skarbowych oraz u specjalistów z zakresu prawa podatkowego i rachunkowości.

Jeśli chcesz poznać inne artykuły podobne do Zapomogi losowe: Opodatkowanie i koszty, możesz odwiedzić kategorię Rachunkowość.