09/09/2023

Prowadzenie działalności gospodarczej w Polsce wiąże się z szeregiem obowiązków podatkowych, w tym z koniecznością płacenia podatku dochodowego od osób prawnych, czyli CIT. Podatek ten regulowany jest poprzez system zaliczek, co oznacza, że przedsiębiorcy są zobowiązani do regularnych wpłat w trakcie roku podatkowego. W związku z tym, często pojawia się pytanie, czy zaliczki na CIT można uznać za koszty uzyskania przychodu. Odpowiedź na to pytanie jest kluczowa dla prawidłowego rozliczenia podatkowego i optymalizacji obciążeń fiskalnych firmy.

Czym są zaliczki na CIT?

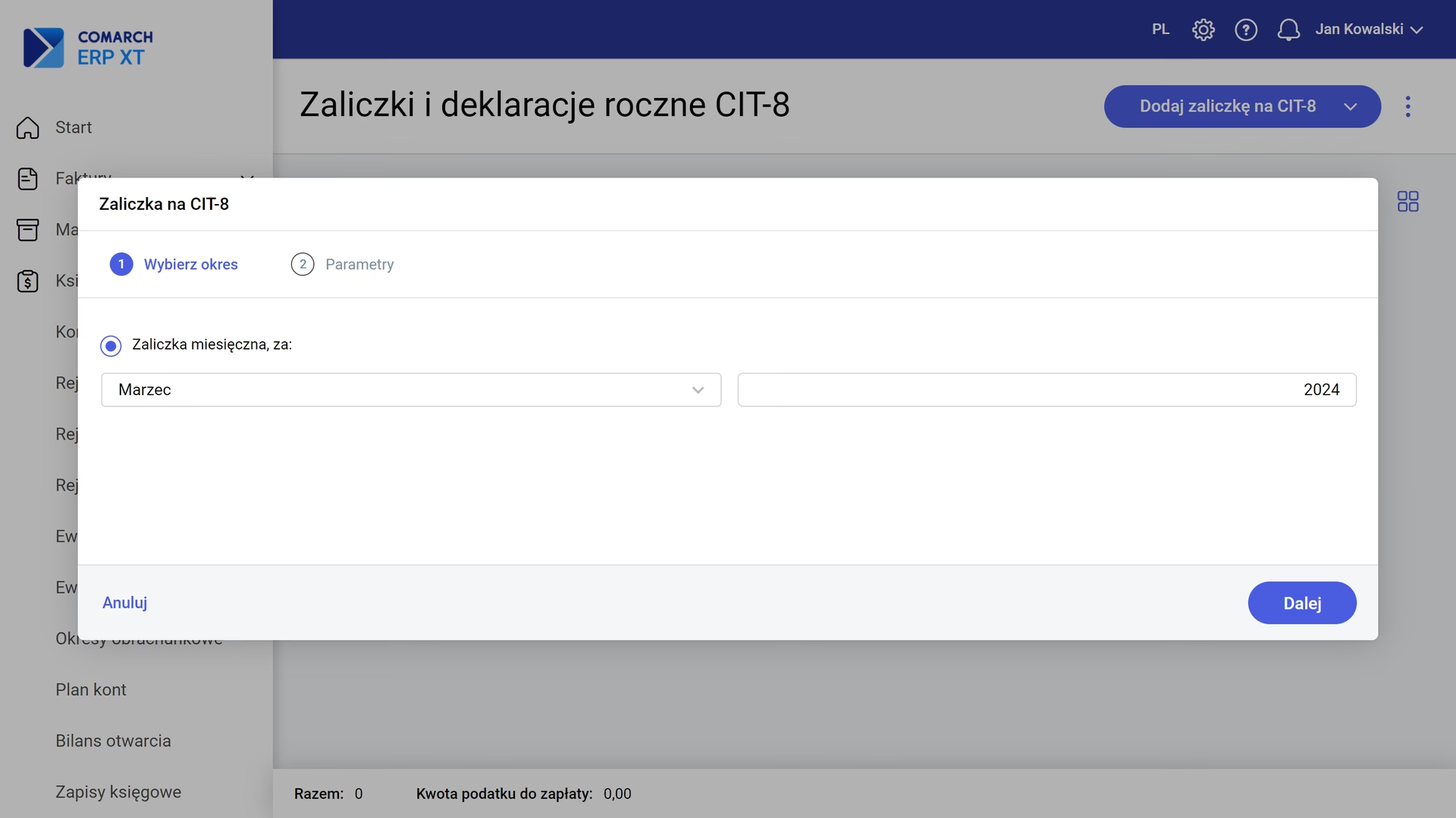

Zaliczki na CIT to nic innego jak wpłaty podatku dochodowego dokonywane przez podatników w trakcie roku podatkowego. Ich celem jest równomierne rozłożenie obciążenia podatkowego w czasie i uniknięcie jednorazowego, dużego wydatku przy rozliczeniu rocznym. Wysokość i częstotliwość zaliczek zależy od formy opodatkowania oraz osiąganych dochodów. W Polsce, najczęściej stosuje się miesięczne lub kwartalne zaliczki na CIT.

Rodzaje zaliczek na CIT

Wyróżnia się kilka rodzajów zaliczek na CIT, w zależności od sposobu ich obliczania:

- Zaliczki miesięczne: Najbardziej powszechna forma, polegająca na wpłacaniu zaliczek co miesiąc, do 20. dnia każdego miesiąca za miesiąc poprzedni.

- Zaliczki kwartalne: Przeznaczone dla małych podatników oraz podatników rozpoczynających działalność. Wpłaty dokonywane są do 20. dnia miesiąca następującego po danym kwartale.

- Zaliczki uproszczone: Umożliwiają wpłacanie zaliczek w wysokości odpowiadającej podatkowi należnemu w roku poprzednim, co upraszcza formalności, ale wymaga ostrożności, aby uniknąć niedopłaty podatku.

Czy zaliczki na CIT są kosztem uzyskania przychodu?

Odpowiedź na to kluczowe pytanie brzmi: nie, zaliczki na CIT nie są kosztem uzyskania przychodu. Wynika to wprost z przepisów ustawy o podatku dochodowym od osób prawnych. Kosztem uzyskania przychodu może być sam podatek dochodowy, ale nie jego zaliczki. Aby zrozumieć tę różnicę, należy przyjrzeć się definicji kosztów uzyskania przychodu.

Definicja kosztów uzyskania przychodu

Koszty uzyskania przychodów to, zgodnie z definicją zawartą w ustawie o podatku dochodowym od osób prawnych, koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 16 tej ustawy. Kluczowe jest tutaj pojęcie poniesienia kosztu w celu uzyskania przychodu.

Zaliczki na CIT nie spełniają tego kryterium. Są one jedynie formą zapłaty podatku dochodowego, który jest obciążeniem wyniku finansowego przedsiębiorstwa, a nie kosztem poniesionym w celu wygenerowania przychodu. Zaliczki są wpłacane na poczet przyszłego zobowiązania podatkowego, a nie w bezpośrednim związku z konkretnym przychodem.

Podatek CIT jako koszt uzyskania przychodu

Warto jednak zaznaczyć, że sam podatek CIT, co do zasady, może być kosztem uzyskania przychodu. Dzieje się tak w momencie, gdy podatek ten staje się wymagalny, czyli w momencie powstania zobowiązania podatkowego. Jednakże, istnieją pewne ograniczenia i wyjątki, które regulują, w jakich sytuacjach podatek CIT może być zaliczony do kosztów.

Zgodnie z przepisami, podatek dochodowy, w tym CIT, nie jest kosztem uzyskania przychodu, z wyjątkiem sytuacji, gdy dotyczy:

- podatku dochodowego zapłaconego za granicą, w określonych przypadkach;

- podatku u źródła od niektórych przychodów;

- podatku od dochodów z dywidend.

W praktyce, dla większości przedsiębiorstw w Polsce, podatek CIT nie stanowi kosztu uzyskania przychodu. Jest on traktowany jako obciążenie wyniku finansowego, które pomniejsza zysk netto, ale nie wpływa na podstawę opodatkowania w kolejnych okresach.

Konsekwencje błędnego zaliczania zaliczek na CIT do kosztów

Nieprawidłowe zaliczenie zaliczek na CIT do kosztów uzyskania przychodu może mieć poważne konsekwencje podatkowe. Przede wszystkim, prowadzi to do zaniżenia podstawy opodatkowania i w efekcie do zmniejszenia należnego podatku CIT. W przypadku kontroli podatkowej, takie działanie zostanie uznane za błąd, a przedsiębiorca będzie zobowiązany do zapłaty zaległego podatku wraz z odsetkami. Dodatkowo, w zależności od skali i charakteru nieprawidłowości, mogą zostać nałożone sankcje finansowe.

Aby uniknąć problemów, ważne jest, aby dokładnie rozróżniać koszty uzyskania przychodu od wydatków, które nimi nie są. W przypadku wątpliwości, warto skonsultować się z księgowym lub doradcą podatkowym, aby upewnić się, że rozliczenia podatkowe są prowadzone prawidłowo.

Podsumowanie

Podsumowując, zaliczki na CIT nie są kosztem uzyskania przychodu. Są one formą płatności podatku dochodowego, który sam w sobie, w większości przypadków, również nie jest kosztem podatkowym. Kosztem uzyskania przychodu mogą być jedynie wydatki poniesione w celu osiągnięcia, zachowania lub zabezpieczenia źródła przychodów, a zaliczki na CIT nie spełniają tego kryterium. Prawidłowe rozróżnienie kosztów uzyskania przychodu od innych wydatków jest kluczowe dla prawidłowego rozliczenia podatkowego i uniknięcia problemów z organami podatkowymi.

Najczęściej zadawane pytania (FAQ)

Czy podatek VAT jest kosztem uzyskania przychodu?

Co do zasady, podatek VAT nie jest kosztem uzyskania przychodu, ponieważ jest podatkiem neutralnym dla przedsiębiorców. Jednakże, istnieją wyjątki, np. VAT naliczony, który nie podlega odliczeniu, może w pewnych sytuacjach stanowić koszt uzyskania przychodu.

Czy składki ZUS przedsiębiorcy są kosztem uzyskania przychodu?

Składki ZUS przedsiębiorcy, zarówno w części finansowanej przez płatnika (pracodawcę) jak i przez ubezpieczonego (pracownika), są kosztem uzyskania przychodu. Dotyczy to składek na ubezpieczenia społeczne, zdrowotne oraz Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych.

Jak prawidłowo księgować zaliczki na CIT?

Zaliczki na CIT księguje się na koncie rozrachunków z tytułu podatków. Nie są one ujmowane jako koszty w rachunku zysków i strat. W momencie zapłaty zaliczki, księgowanie polega na zmniejszeniu stanu środków pieniężnych i zwiększeniu stanu rozrachunków z tytułu podatków.

Gdzie znaleźć szczegółowe informacje o kosztach uzyskania przychodu w CIT?

Szczegółowe informacje o kosztach uzyskania przychodu w CIT znajdują się w ustawie o podatku dochodowym od osób prawnych (ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych). Warto również korzystać z interpretacji podatkowych oraz poradników i publikacji specjalistycznych z zakresu prawa podatkowego.

Jeśli chcesz poznać inne artykuły podobne do Zaliczka na CIT a koszty uzyskania przychodu, możesz odwiedzić kategorię Rachunkowość.