09/02/2023

W dzisiejszych czasach ekspres do kawy w firmie to niemal standard. Kawa stała się napojem, który towarzyszy nam w pracy, podczas spotkań biznesowych i w codziennych obowiązkach. Przedsiębiorcy często zastanawiają się, czy wydatek na zakup ekspresu do kawy można zaliczyć do kosztów uzyskania przychodów. Odpowiedź nie jest jednoznaczna i zależy od kilku czynników. W tym artykule przyjrzymy się bliżej temu zagadnieniu i wyjaśnimy, kiedy zakup ekspresu do kawy może stanowić koszt firmowy, a kiedy nie.

- Koszty uzyskania przychodu – co mówi ustawa?

- Ekspres do kawy jako koszt firmowy – różne scenariusze

- Reprezentacja a koszty uzyskania przychodu

- Ekspres do kawy – środek trwały czy wyposażenie?

- Leasing ekspresu do kawy

- Jak zaksięgować zakup ekspresu do kawy?

- Podsumowanie

- FAQ – Najczęściej zadawane pytania

Koszty uzyskania przychodu – co mówi ustawa?

Zgodnie z art. 22 ust. 1 ustawy o podatku dochodowym od osób fizycznych, kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23. Aby dany wydatek mógł zostać uznany za koszt uzyskania przychodu, musi spełniać łącznie następujące warunki:

- Musi być poniesiony w celu osiągnięcia przychodów, zachowania lub zabezpieczenia źródła przychodów.

- Nie może być wymieniony w art. 23 ustawy o podatku dochodowym od osób fizycznych (wyłączenia z kosztów).

- Musi być prawidłowo udokumentowany.

Zakup ekspresu do kawy nie znajduje się na liście wyłączeń z kosztów zawartej w art. 23 ustawy. Zatem, kluczowe staje się ustalenie, czy wydatek ten został poniesiony w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia ich źródła.

Ekspres do kawy jako koszt firmowy – różne scenariusze

Rozważmy różne sytuacje, w których przedsiębiorca decyduje się na zakup ekspresu do kawy:

Działalność gastronomiczna

W przypadku firm prowadzących działalność gastronomiczną, takich jak kawiarnie, restauracje czy bary, sprawa jest oczywista. Zakup ekspresu do kawy jest bezpośrednio związany z prowadzoną działalnością i generowaniem przychodów. W tym przypadku koszty zakupu ekspresu, kawy, a także jego eksploatacji, będą bez wątpienia stanowić koszty uzyskania przychodów. Ekspres jest niezbędnym narzędziem pracy, umożliwiającym świadczenie usług i generowanie zysków.

W zależności od wartości ekspresu, może on zostać zaliczony bezpośrednio do kosztów (jeśli jego wartość nie przekracza 10 000 zł netto dla czynnych podatników VAT lub brutto dla zwolnionych z VAT) lub stanowić środek trwały i być amortyzowany w czasie.

Biuro i pracownicy

Co w sytuacji, gdy przedsiębiorca prowadzi działalność biurową i chce zapewnić pracownikom dostęp do kawy? W tym przypadku również istnieje możliwość zaliczenia zakupu ekspresu do kosztów. Uzasadnieniem jest fakt, że zapewnienie pracownikom komfortowych warunków pracy, w tym dostępu do napojów takich jak kawa czy herbata, może przyczynić się do zwiększenia ich produktywności i efektywności. Krótka przerwa na kawę może poprawić koncentrację i samopoczucie pracowników, co w dłuższej perspektywie przekłada się na lepsze wyniki firmy.

Ważne jest jednak, aby ekspres był dostępny dla pracowników i służył ich potrzebom. Zakup ekspresu wyłącznie na użytek właściciela firmy, znajdującego się w jego prywatnym gabinecie, do którego pracownicy nie mają dostępu, może zostać zakwestionowany przez organy podatkowe.

Spotkania z klientami i kontrahentami

Przedsiębiorcy często spotykają się z klientami i kontrahentami w siedzibie firmy. Poczęstowanie ich kawą podczas spotkania biznesowego jest wyrazem gościnności i profesjonalizmu. W takim przypadku zakup ekspresu do kawy również może zostać uznany za koszt firmowy. Argumentem jest fakt, że budowanie dobrych relacji z klientami i kontrahentami jest kluczowe dla rozwoju biznesu i generowania przychodów. Poczęstunek, w tym kawa, może pozytywnie wpłynąć na atmosferę spotkania i wzmocnić więzi biznesowe.

Należy jednak pamiętać o rozróżnieniu między kosztami uzyskania przychodu a kosztami reprezentacji.

Reprezentacja a koszty uzyskania przychodu

Koszty reprezentacji, zgodnie z art. 23 ust. 1 pkt 23 ustawy o podatku dochodowym od osób fizycznych, nie stanowią kosztów uzyskania przychodów. Przepisy podatkowe nie definiują wprost pojęcia reprezentacji, jednak w orzecznictwie i interpretacjach organów podatkowych przyjmuje się, że reprezentacja to działania skierowane na wytworzenie lub utrwalenie pozytywnego wizerunku firmy na zewnątrz, skierowane do podmiotów zewnętrznych.

Koszty reprezentacji charakteryzują się wystawnością i okazałością. Przykłady kosztów reprezentacji to wystawne przyjęcia, drogie prezenty czy luksusowe usługi. Zwykły poczęstunek, taki jak kawa, herbata, ciastka, oferowany klientom czy kontrahentom podczas spotkań biznesowych, zazwyczaj nie jest uznawany za koszty reprezentacji, pod warunkiem, że nie ma charakteru wystawnego i jest adekwatny do charakteru spotkania.

Zakup ekspresu do kawy, który ma służyć przygotowywaniu kawy dla pracowników i gości, co do zasady nie powinien być traktowany jako koszt reprezentacji. Nie jest to wydatek o charakterze okazałym, mający na celu budowanie wizerunku firmy poprzez wystawność. Jest to raczej wydatek o charakterze gospodarczym, związany z normalnym funkcjonowaniem firmy.

Ekspres do kawy – środek trwały czy wyposażenie?

W zależności od wartości początkowej i przewidywanego okresu użytkowania, ekspres do kawy może zostać zakwalifikowany jako środek trwały lub wyposażenie.

Środek trwały to składnik majątku o wartości początkowej powyżej 10 000 zł (netto dla czynnych podatników VAT, brutto dla zwolnionych z VAT) i przewidywanym okresie użytkowania dłuższym niż rok. Zakup środka trwałego nie jest zaliczany bezpośrednio do kosztów uzyskania przychodów. Kosztem są odpisy amortyzacyjne dokonywane w czasie.

Wyposażenie to składniki majątku o wartości niższej niż próg środków trwałych (poniżej 10 000 zł). Zakup wyposażenia może zostać zaliczony bezpośrednio do kosztów uzyskania przychodów w dacie poniesienia wydatku.

Decyzja o zakwalifikowaniu ekspresu do kawy jako środka trwałego lub wyposażenia zależy od jego wartości. Większość ekspresów domowych i biurowych, ze względu na stosunkowo niską cenę, będzie kwalifikowana jako wyposażenie.

Leasing ekspresu do kawy

Alternatywą dla zakupu ekspresu do kawy jest leasing. Leasing pozwala na korzystanie z ekspresu w zamian za regularne opłaty leasingowe. Opłaty leasingowe mogą stanowić koszt uzyskania przychodów. W zależności od rodzaju leasingu (operacyjny czy finansowy) i warunków umowy, zasady rozliczania kosztów leasingu mogą się różnić.

Leasing operacyjny charakteryzuje się tym, że przedmiot leasingu pozostaje własnością firmy leasingowej. W koszty uzyskania przychodów można zaliczyć całą ratę leasingową. Leasing finansowy natomiast prowadzi do przeniesienia własności przedmiotu leasingu na leasingobiorcę po zakończeniu umowy. W tym przypadku, w koszty zalicza się część odsetkową raty leasingowej oraz odpisy amortyzacyjne.

Leasing ekspresu do kawy może być atrakcyjną opcją, szczególnie dla firm, które nie chcą ponosić dużego jednorazowego wydatku na zakup urządzenia.

Jak zaksięgować zakup ekspresu do kawy?

Sposób księgowania zakupu ekspresu do kawy zależy od jego wartości i tego, czy został zakwalifikowany jako środek trwały, czy wyposażenie.

Zakup wyposażenia (wartość poniżej 10 000 zł):

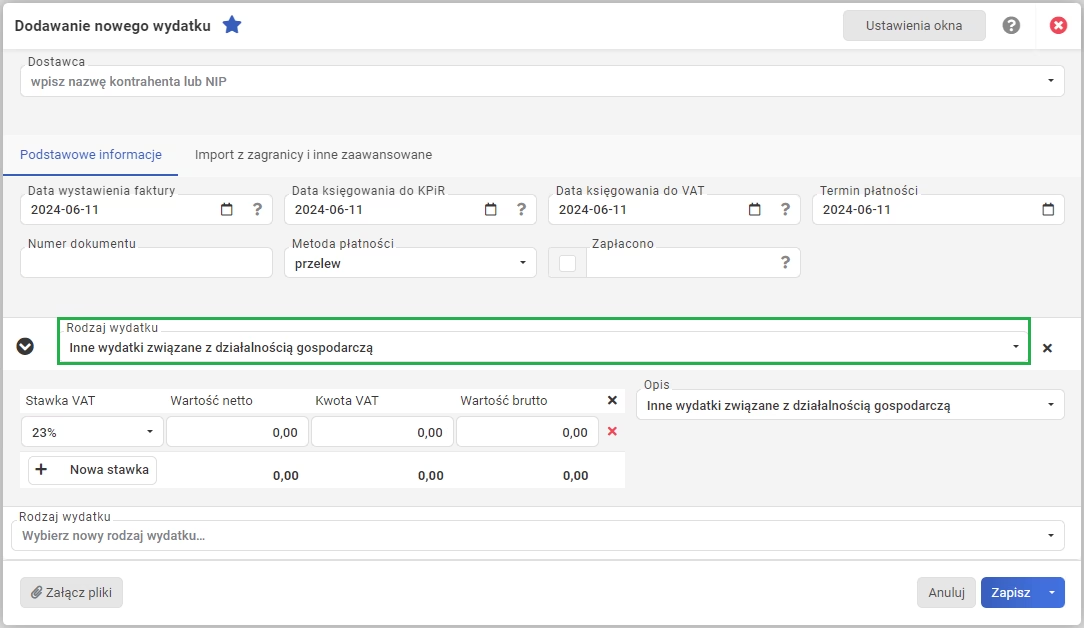

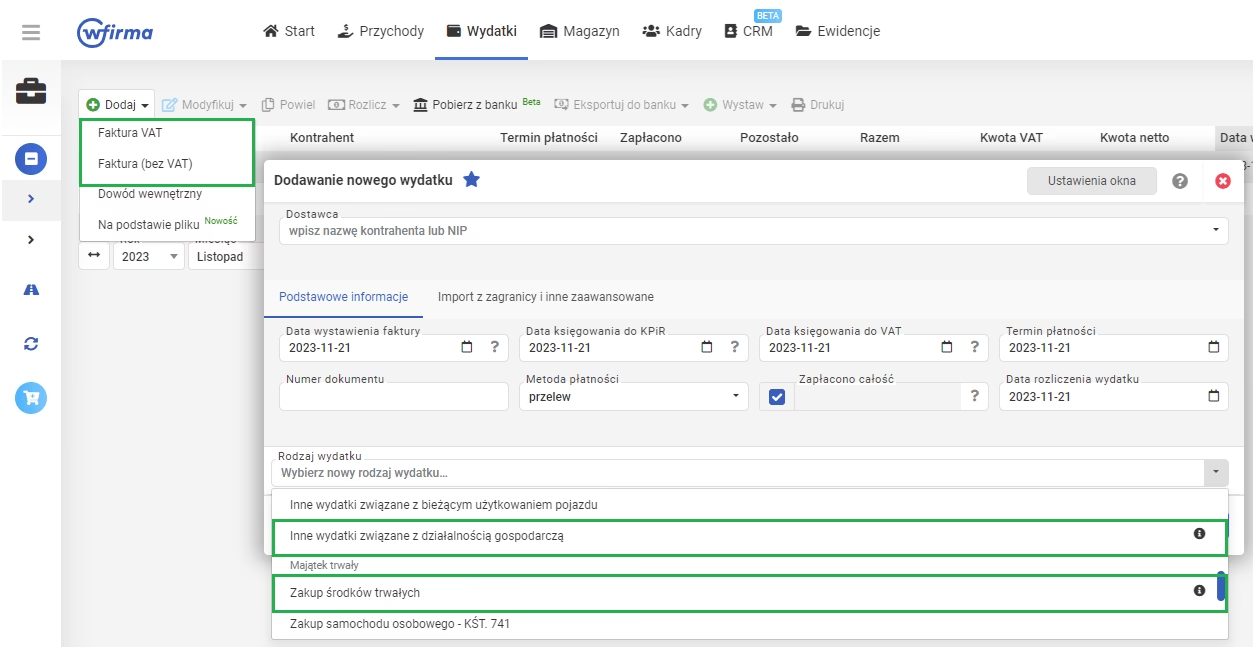

Zakup można zaksięgować bezpośrednio w kosztach uzyskania przychodów na podstawie faktury zakupu. W systemach księgowych, takich jak wFirma.pl, należy wybrać opcję: WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT/FAKTURA (BEZ VAT) i jako rodzaj wydatku wybrać: INNE WYDATKI ZWIĄZANE Z DZIAŁALNOŚCIĄ GOSPODARCZĄ.

Zakup środka trwałego (wartość powyżej 10 000 zł):

Zakup środka trwałego wymaga wprowadzenia go do ewidencji środków trwałych i amortyzacji. Amortyzacja jest procesem rozłożenia wartości środka trwałego w czasie poprzez odpisy amortyzacyjne, które stanowią koszt uzyskania przychodów. W systemie wFirma.pl należy wybrać opcję: WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT/FAKTURA (BEZ VAT) i jako rodzaj wydatku wybrać: ZAKUP ŚRODKÓW TRWAŁYCH.

Podsumowanie

Zakup ekspresu do kawy może stanowić koszt uzyskania przychodów, pod warunkiem, że jest on wykorzystywany w działalności gospodarczej i służy osiąganiu przychodów lub zabezpieczeniu ich źródła. Dotyczy to zarówno ekspresów przeznaczonych dla pracowników, jak i dla klientów i kontrahentów. Kluczowe jest, aby wydatek miał charakter gospodarczy i nie był traktowany jako koszt reprezentacji. Ważne jest również prawidłowe udokumentowanie zakupu fakturą VAT.

Ostateczna decyzja o uznaniu wydatku za koszt zależy od indywidualnej oceny sytuacji przez organy podatkowe. W przypadku wątpliwości, warto wystąpić o interpretację indywidualną, która da pewność co do prawidłowości rozliczenia podatkowego.

FAQ – Najczęściej zadawane pytania

- Czy ekspres do kawy zakupiony do biura zawsze jest kosztem uzyskania przychodu?

- Nie zawsze. Aby wydatek mógł być kosztem, ekspres musi być wykorzystywany w działalności gospodarczej i służyć osiąganiu przychodów lub ich zabezpieczeniu. Ekspres zakupiony wyłącznie na prywatny użytek właściciela nie będzie kosztem.

- Czy mogę zaliczyć do kosztów zakup kawy i innych materiałów eksploatacyjnych do ekspresu?

- Tak, zakup kawy, herbaty, cukru, wody i innych materiałów eksploatacyjnych do ekspresu, przeznaczonych dla pracowników i gości, może stanowić koszt uzyskania przychodów.

- Co zrobić, jeśli wartość ekspresu przekracza 10 000 zł?

- W takim przypadku ekspres może zostać zakwalifikowany jako środek trwały i amortyzowany w czasie. Kosztem uzyskania przychodów będą odpisy amortyzacyjne.

- Czy leasing ekspresu do kawy jest korzystniejszy niż zakup?

- Zarówno leasing, jak i zakup mają swoje zalety i wady. Leasing może być korzystniejszy, jeśli nie chcesz ponosić dużego jednorazowego wydatku. Zakup na własność może być bardziej opłacalny w dłuższej perspektywie, jeśli planujesz długoterminowe użytkowanie ekspresu.

- Jak udokumentować zakup ekspresu do kawy, aby móc zaliczyć go do kosztów?

- Podstawowym dokumentem potwierdzającym poniesienie kosztu jest faktura VAT wystawiona na dane firmy. Warto również posiadać dodatkowe dowody potwierdzające związek zakupu z działalnością gospodarczą, np. politykę firmy dotyczącą zapewnienia napojów pracownikom i gościom.

Jeśli chcesz poznać inne artykuły podobne do Ekspres do kawy w kosztach firmy? Sprawdź, czy możesz go odpisać!, możesz odwiedzić kategorię Koszty.