25/02/2026

Prowadzenie działalności gospodarczej lub zarządzanie finansami osobistymi często wiąże się z terminowym regulowaniem różnego rodzaju zobowiązań. Niestety, czasami zdarza się, że termin płatności zostaje przekroczony. W takich sytuacjach wierzyciel może wysłać upomnienie, które zazwyczaj wiąże się z dodatkowymi kosztami – kosztami upomnienia. W tym artykule szczegółowo omówimy, czym są koszty upomnienia, jakie mają podstawy prawne, jak je księgować oraz czy można je zaliczyć do kosztów uzyskania przychodów.

- Co to są koszty upomnienia?

- Podstawa prawna kosztów upomnienia

- Wysokość kosztów upomnienia

- Przedawnienie kosztów upomnienia

- Koszty upomnienia a koszty egzekucyjne

- Koszty upomnienia w księgowości JST

- Koszty upomnienia a koszty uzyskania przychodów

- Jak zaksięgować koszty upomnienia w firmie?

- FAQ – Najczęściej zadawane pytania o koszty upomnienia

- Podsumowanie

Co to są koszty upomnienia?

Koszty upomnienia to opłaty, które wierzyciel ma prawo naliczyć dłużnikowi w związku z wysłaniem upomnienia o zapłatę zaległej należności. Upomnienie jest formalnym wezwaniem do uregulowania długu przed podjęciem dalszych kroków, takich jak postępowanie egzekucyjne. Koszty te mają na celu zrekompensowanie wierzycielowi wydatków związanych z przypomnieniem dłużnikowi o jego zobowiązaniu.

Podstawa prawna kosztów upomnienia

W Polsce kwestie związane z kosztami upomnienia reguluje przede wszystkim ustawa o postępowaniu egzekucyjnym w administracji. Zgodnie z art. 2 § 1 pkt 9a tej ustawy, koszty upomnienia podlegają egzekucji administracyjnej, co oznacza, że mogą być dochodzone w trybie egzekucji, podobnie jak inne należności publicznoprawne.

Art. 15 § 2 ustawy stanowi, że koszty upomnienia obciążają zobowiązanego, czyli dłużnika. Co ważne, koszty te są pobierane na rzecz wierzyciela, o ile wierzyciel nie jest jednocześnie organem egzekucyjnym. Obowiązek uiszczenia kosztów upomnienia powstaje z chwilą doręczenia upomnienia dłużnikowi.

Koszty upomnienia podlegają ściągnięciu w trybie określonym dla kosztów egzekucyjnych, co dodatkowo podkreśla ich charakter i sposób dochodzenia.

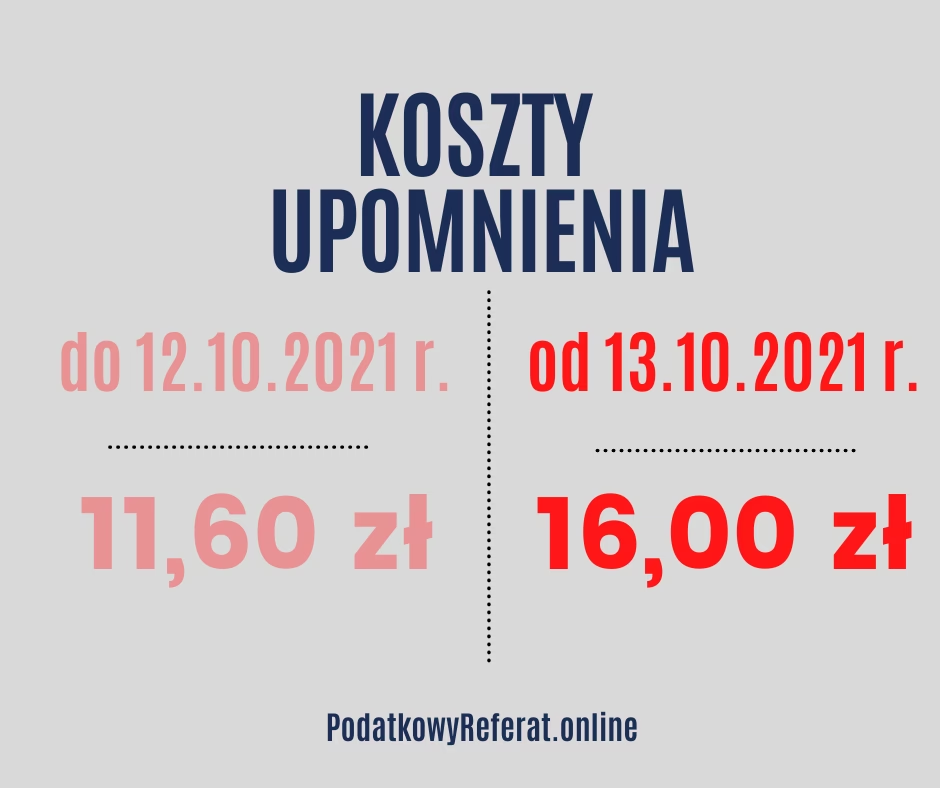

Wysokość kosztów upomnienia

Aktualna wysokość kosztów upomnienia wynosi 16,00 zł. Kwota ta jest ustalona w rozporządzeniu Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 5 stycznia 2021 r. w sprawie wysokości kosztów upomnienia doręczanego zobowiązanemu przed wszczęciem egzekucji administracyjnej. Warto zaznaczyć, że kwota ta jest stała i niezależna od wysokości zaległości, której dotyczy upomnienie.

Upomnienie musi zawierać informację o wysokości kosztów upomnienia. Wymóg ten wynika z § 2 rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 4 grudnia 2020 r. w sprawie danych zawartych w upomnieniu. Dzięki temu dłużnik jest świadomy nie tylko kwoty głównej długu, ale również dodatkowych kosztów związanych z upomnieniem.

Przedawnienie kosztów upomnienia

Kwestia przedawnienia kosztów upomnienia jest istotna z punktu widzenia zarówno wierzyciela, jak i dłużnika. Zgodnie z art. 15 § 3c ustawy o postępowaniu egzekucyjnym w administracji, obowiązującym od 25 marca 2024 r., obowiązek zapłaty kosztów upomnienia przedawnia się wraz z wygaśnięciem należności pieniężnej objętej tym upomnieniem.

Jeżeli upomnienie dotyczy więcej niż jednej należności pieniężnej, koszty upomnienia przedawniają się wraz z wygaśnięciem należności pieniężnej o najpóźniejszym terminie płatności. To nowe uregulowanie wprowadza jasne zasady dotyczące przedawnienia tych kosztów, eliminując potencjalne wątpliwości interpretacyjne.

Koszty upomnienia a koszty egzekucyjne

Jak wspomniano, koszty upomnienia podlegają ściągnięciu w trybie określonym dla kosztów egzekucyjnych. Mimo to, koszty upomnienia nie są tożsame z kosztami egzekucyjnymi. Koszty upomnienia powstają na etapie przedsądowym, jako pierwszy krok wierzyciela w celu odzyskania długu. Są one znacznie niższe niż koszty egzekucyjne, które mogą obejmować różnorodne opłaty związane z postępowaniem egzekucyjnym, takie jak opłaty za czynności egzekucyjne, opłaty komornicze, czy wydatki na rzeczoznawców.

Upomnienie jest więc formą polubownego wezwania do zapłaty, mającą na celu uniknięcie bardziej kosztownych i czasochłonnych procedur egzekucyjnych. Koszty upomnienia są niejako „ostrzeżeniem” dla dłużnika, motywującym go do szybkiego uregulowania zobowiązania.

Koszty upomnienia w księgowości JST

W jednostkach samorządu terytorialnego (JST), które często działają jako organy podatkowe, koszty upomnienia mają swoje specyficzne miejsce w księgowości. Zgodnie z rozporządzeniem Ministra Finansów z 25.10.2010 r. w sprawie zasad rachunkowości oraz planów kont dla organów podatkowych jednostek samorządu terytorialnego, koszty upomnień zalicza się do należności ubocznych.

Ewidencja przypisów kosztów upomnień prowadzona jest na koncie 221 „Należności z tytułu dochodów budżetowych”. Koszty upomnienia księguje się po stronie Wn konta 221 w kwocie wpłaconej, na podstawie dokumentu wpłaty, w korespondencji ze stroną Ma konta 720 „Przychody z tytułu dochodów budżetowych”. Przypis kosztów upomnienia ewidencjonowany jest zatem pod datą dokonania zapłaty kosztów upomnienia na podstawie dowodu wpłaty.

Takie ujęcie księgowe zapewnia prawidłową ewidencję dochodów budżetowych JST z tytułu kosztów upomnień.

Koszty upomnienia a koszty uzyskania przychodów

Dla przedsiębiorców istotną kwestią jest, czy koszty upomnienia mogą stanowić koszty uzyskania przychodów. Zgodnie z przepisami ustawy o podatku dochodowym od osób fizycznych (PIT) i ustawy o podatku dochodowym od osób prawnych (CIT), kosztem uzyskania przychodów jest koszt poniesiony w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w katalogu kosztów nieuznawanych za koszty podatkowe.

W przypadku kosztów upomnienia, organy podatkowe i interpretacje wskazują, że nie stanowią one kosztów uzyskania przychodów. Wydatki na opłacenie upomnienia otrzymanego w związku z niewpłaceniem w terminie należności podatkowych lub innych zobowiązań publicznoprawnych, nie są uznawane za gospodarczo i racjonalnie uzasadnione. Są one wynikiem niedopełnienia obowiązków przez podatnika, a nie działaniem mającym na celu osiągnięcie przychodu.

Podobnie, odsetki za zwłokę z tytułu nieterminowych wpłat należności budżetowych również nie stanowią kosztów uzyskania przychodów, co jest wyraźnie wyłączone z kosztów podatkowych w przepisach ustaw o podatkach dochodowych.

Dlatego, mimo że koszty upomnienia są realnym wydatkiem dla przedsiębiorcy, nie mogą być one zaliczone do kosztów podatkowych, co ma wpływ na wysokość podstawy opodatkowania.

Jak zaksięgować koszty upomnienia w firmie?

Choć koszty upomnienia nie stanowią kosztów uzyskania przychodów, muszą być prawidłowo zaewidencjonowane w księgach rachunkowych firmy. Z punktu widzenia rachunkowości, koszty upomnienia są normalnym kosztem operacyjnym, wynikającym z prowadzenia działalności.

Księgowanie kosztów upomnienia zazwyczaj odbywa się na kontach kosztowych, np. „Koszty finansowe” lub „Pozostałe koszty operacyjne”. Dokładne konto zależy od specyfiki działalności i przyjętej polityki rachunkowości firmy. Ważne jest, aby wydatek ten był udokumentowany (np. kopią upomnienia i dowodem zapłaty) i prawidłowo ujęty w ewidencji księgowej, nawet jeśli nie ma wpływu na podatek dochodowy.

FAQ – Najczęściej zadawane pytania o koszty upomnienia

- Czy koszty upomnienia są obowiązkowe?

- Tak, jeżeli wierzyciel wyśle upomnienie o zapłatę, ma prawo naliczyć koszty upomnienia, które obciążają dłużnika.

- Ile wynoszą koszty upomnienia w 2024 roku?

- Wysokość kosztów upomnienia wynosi 16,00 zł.

- Kiedy powstaje obowiązek zapłaty kosztów upomnienia?

- Obowiązek zapłaty kosztów upomnienia powstaje z chwilą doręczenia upomnienia dłużnikowi.

- Czy koszty upomnienia podlegają przedawnieniu?

- Tak, koszty upomnienia przedawniają się wraz z wygaśnięciem należności pieniężnej objętej upomnieniem.

- Czy koszty upomnienia można zaliczyć do kosztów uzyskania przychodów?

- Nie, koszty upomnienia nie stanowią kosztów uzyskania przychodów.

- Jak zaksięgować koszty upomnienia w firmie?

- Koszty upomnienia księguje się na kontach kosztowych, np. „Koszty finansowe” lub „Pozostałe koszty operacyjne”, jako koszt operacyjny, mimo że nie są kosztami uzyskania przychodów.

Podsumowanie

Koszty upomnienia są nieodłącznym elementem systemu windykacji należności. Ich znajomość jest istotna zarówno dla przedsiębiorców, jak i osób fizycznych, które mogą stać się dłużnikami. Choć kwota 16,00 zł może wydawać się niewielka, warto pamiętać o terminowym regulowaniu zobowiązań, aby uniknąć dodatkowych kosztów i potencjalnych konsekwencji związanych z postępowaniem egzekucyjnym. Zrozumienie zasad dotyczących kosztów upomnienia, ich podstaw prawnych i księgowania, pozwala na lepsze zarządzanie finansami i unikanie niepotrzebnych wydatków.

Jeśli chcesz poznać inne artykuły podobne do Koszty Upomnienia: Wszystko, Co Musisz Wiedzieć, możesz odwiedzić kategorię Koszty.