03/03/2024

Prawidłowe księgowanie dotacji jest kluczowe dla dokładnego odzwierciedlenia sytuacji finansowej firmy oraz zapewnienia zgodności ze standardami rachunkowości, takimi jak US GAAP. Właściwa rachunkowość dotacji obejmuje zrozumienie charakteru dotacji, obowiązujących standardów rachunkowości oraz kroków niezbędnych do zarejestrowania i zaraportowania dotacji w sprawozdaniach finansowych. Skorzystanie z wirtualnych usług księgowych może usprawnić ten proces, zapewniając eksperckie wsparcie w celu zagwarantowania dokładności i zgodności.

- Zrozumienie różnych typów dotacji

- Znaczenie US GAAP w księgowaniu dotacji

- Kroki w ujmowaniu dotacji w sprawozdaniach finansowych

- Jaki jest wpis księgowy dla dotacji?

- Określenie odpowiednich kont

- Księgowanie wstępnego ujęcia dotacji

- Przykłady wpisów księgowych dla różnych rodzajów dotacji

- Czy dotacje są ujmowane jako przychody?

- Implikacje dla sprawozdawczości finansowej

- Ujmowanie przychodów przez organizacje non-profit

- Czym jest ASC dla rachunkowości dotacji?

- Przegląd tematów ASC istotnych dla dotacji

- Zastosowanie ASC 958 dla podmiotów non-profit

- Wytyczne dotyczące aktualizacji praktyk księgowych w oparciu o ASC

- Podsumowanie

Zrozumienie różnych typów dotacji

Dotacje można podzielić na różne typy, w tym dotacje rządowe, dotacje prywatne i dotacje kapitałowe, z których każda ma swoje własne wymagania księgowe. Dotacje rządowe często wiążą się z określonymi warunkami i wymogami zgodności, podczas gdy dotacje prywatne mogą mieć mniej ograniczeń. Ponadto dotacje kapitałowe, przeznaczone na nabycie aktywów, są traktowane inaczej niż dotacje operacyjne, które wspierają wydatki operacyjne. Ważne jest, aby dokładnie zidentyfikować typ otrzymanej dotacji, aby zastosować odpowiednie metody księgowania.

Znaczenie US GAAP w księgowaniu dotacji

Dla organizacji działających w Stanach Zjednoczonych przestrzeganie US GAAP ma kluczowe znaczenie dla zapewnienia spójności i przejrzystości sprawozdań finansowych. US GAAP dostarcza wytycznych dotyczących ujmowania, wyceny i ujawniania dotacji, zapewniając zainteresowanym stronom prawdziwy i rzetelny obraz kondycji finansowej organizacji. Zastosowanie US GAAP gwarantuje, że sprawozdania finansowe są przygotowywane zgodnie z powszechnie akceptowanymi zasadami rachunkowości, co zwiększa ich wiarygodność.

Kroki w ujmowaniu dotacji w sprawozdaniach finansowych

Ujęcie dotacji w sprawozdaniach finansowych obejmuje kilka kroków. Początkowo należy ocenić typ dotacji i jej warunki, a następnie określić właściwy moment jej ujęcia. Ujęcie często zależy od spełnienia określonych warunków lub osiągnięcia kamieni milowych związanych z dotacją. Po spełnieniu kryteriów dotację należy zaksięgować jako zobowiązanie lub przychód, w zależności od jej charakteru i wymagań. Regularne aktualizacje i szkolenia z zakresu rachunkowości dotacji mogą pomóc zespołowi finansowemu zachować zgodność z najnowszymi standardami i najlepszymi praktykami. Kluczowe jest zrozumienie warunków dotacji, aby prawidłowo określić moment jej ujęcia w księgach.

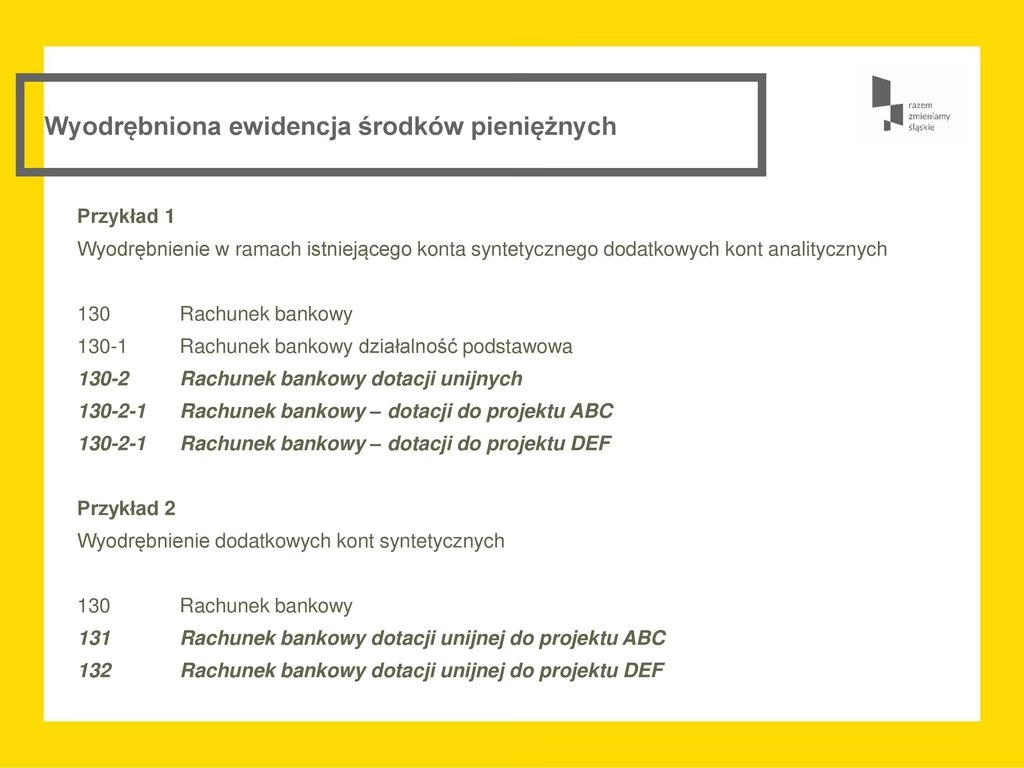

Jaki jest wpis księgowy dla dotacji?

Podczas księgowania dotacji konkretne wpisy księgowe w dużej mierze zależą od rodzaju otrzymanej dotacji i jej warunków. Właściwa rachunkowość dotacji ma kluczowe znaczenie dla zapewnienia zgodności i dokładnego przedstawienia sprawozdań finansowych. Konieczne jest rozpoczęcie od określenia odpowiednich kont do wykorzystania dla dotacji, które mogą się znacznie różnić w zależności od charakteru dotacji i stosowanych standardów rachunkowości. Wpisy księgowe muszą odzwierciedlać realny przepływ środków i zobowiązań wynikających z dotacji.

Określenie odpowiednich kont

Zasadniczo konta zaangażowane w rachunkowość dotacji obejmują konta przychodów do ujmowania dochodów z dotacji oraz konta zobowiązań w przypadkach, gdy dotacja wymaga spełnienia określonych warunków wykonania przed ujęciem. Konieczne jest przeanalizowanie szczegółowych warunków dotacji, aby określić, kiedy i jak środki lub korzyści powinny zostać ujęte w sprawozdaniach finansowych. Konta przychodów i konta zobowiązań są podstawowymi elementami księgowości dotacji.

Księgowanie wstępnego ujęcia dotacji

Wstępne ujęcie dotacji zazwyczaj obejmuje zaksięgowanie debetu na koncie aktywów (takim jak kasa lub bank) lub koncie kosztów, jeśli dotacja jest wykorzystywana na określone poniesione już koszty. Wpis kredytowy jest dokonywany na koncie zobowiązań, jeśli dotacja obejmuje zobowiązania do wykonania. Jeśli nie ma zobowiązań do wykonania, może zostać zaksięgowana bezpośrednio na koncie przychodów. Debet i kredyt to podstawowe pojęcia w księgowaniu dotacji, które pozwalają na zachowanie bilansu księgowego.

Przykłady wpisów księgowych dla różnych rodzajów dotacji

Rozważmy scenariusz, w którym firma otrzymuje dotację rządową w wysokości 50 000 USD na zakup nowej maszyny:

Wstępny wpływ:

Debet: Kasa/Bank 50 000 USD

Kredyt: Zobowiązanie z tytułu dotacji 50 000 USD

Ten wpis księguje otrzymaną dotację jako zobowiązanie, ponieważ jest ona związana z zakupem konkretnej maszyny.

Ujęcie po zakupie maszyny:

Debet: Zobowiązanie z tytułu dotacji 50 000 USD

Kredyt: Przychód z dotacji 50 000 USD

Po zakupie maszyny dotację można ująć jako przychód, zmniejszając zobowiązanie i zwiększając przychody. Te wpisy zapewniają zgodność i przejrzystość sprawozdań finansowych. Firmom zarządzającym wieloma dotacjami, szczególnie w sektorze non-profit, zaleca się wdrożenie solidnego systemu księgowego, który skutecznie śledzi warunki i zobowiązania. Przykłady wpisów księgowych pomagają zrozumieć praktyczne zastosowanie zasad księgowania dotacji.

Czy dotacje są ujmowane jako przychody?

Podczas księgowania dotacji kluczowe jest rozróżnienie między dotacjami operacyjnymi i kapitałowymi, ponieważ ma to wpływ na to, czy są one ujmowane jako przychody. Dotacje operacyjne, zazwyczaj przeznaczone na pokrycie określonych kosztów operacyjnych, są ujmowane jako przychody w okresie, w którym zostały zarobione, zgodnie z powszechnie przyjętymi zasadami rachunkowości (GAAP). Oznacza to, że są one księgowane, gdy warunki związane z dotacją zostaną spełnione, a niekoniecznie w momencie otrzymania środków. Natomiast dotacje kapitałowe, zazwyczaj przeznaczone na zakup aktywów lub rozwój infrastruktury, mogą nie być ujmowane jako przychody w tradycyjnym sensie. Zamiast tego mogą być rozliczane w czasie i ujmowane w przychodach przez okres użytkowania zakupionego aktywa. Rozróżnienie między dotacjami operacyjnymi i kapitałowymi jest fundamentem prawidłowego ujmowania dotacji jako przychodów.

Implikacje dla sprawozdawczości finansowej

Sposób, w jaki dotacje są księgowane, może znacząco wpłynąć na sprawozdania finansowe firmy. Ujmowanie dotacji jako przychodów może zwiększyć wykazywany dochód, co może mieć kluczowe znaczenie dla utrzymania wskaźników zdrowia finansowego i przedstawienia atrakcyjnego profilu inwestorom. Jednakże niedostosowanie momentu ujęcia przychodów do spełnienia warunków dotacji może prowadzić do błędów w sprawozdaniach finansowych, wpływając na zaufanie inwestorów i postrzeganą stabilność finansową firmy. W związku z tym firmy, szczególnie małe przedsiębiorstwa, powinny ustanowić rygorystyczne zasady śledzenia i raportowania warunków dotacji i terminów, aby zapewnić dokładną sprawozdawczość finansową. Sprawozdawczość finansowa musi odzwierciedlać realną sytuację firmy w kontekście otrzymanych dotacji.

Ujmowanie przychodów przez organizacje non-profit

Dla organizacji non-profit ujmowanie dotacji jako przychodów wiąże się z dodatkowymi warstwami złożoności ze względu na różne wymagania sprawozdawcze. Zgodnie z GAAP organizacje te muszą przestrzegać standardów, takich jak ASC 958, który zawiera wytyczne dotyczące księgowania otrzymanych i przekazanych składek. Obejmuje to ujmowanie składek jako przychodów w momencie obietnicy, pod warunkiem spełnienia wszelkich barier wykonania i udokumentowania celu składki. Zarówno dla podmiotów non-profit, jak i for-profit, księgowanie dotacji wspiera nie tylko zgodność, ale także przejrzystość, która jest niezbędna do utrzymania zaufania darczyńców i reputacji organizacji. Organizacje non-profit muszą szczególnie dokładnie przestrzegać wytycznych dotyczących ujmowania dotacji jako przychodów.

Czym jest ASC dla rachunkowości dotacji?

Zrozumienie wytycznych ASC (Accounting Standards Codification) ma kluczowe znaczenie dla efektywnego zarządzania dotacjami. ASC zapewnia kompleksowe ramy, które zapewniają spójność i przejrzystość sprawozdań finansowych, szczególnie w odniesieniu do rachunkowości dotacji. ASC (Accounting Standards Codification) jest kluczowym standardem dla rachunkowości dotacji.

Przegląd tematów ASC istotnych dla dotacji

Dla firm i organizacji zajmujących się dotacjami szczególnie istotne są niektóre tematy ASC. Na przykład ASC 958-605 zawiera wytyczne dla podmiotów non-profit dotyczące ujmowania przychodów z dotacji i składek. Określa zasady, których te podmioty muszą przestrzegać, aby dokładnie raportować przychody, które są ujmowane z dotacji. Dodatkowo, dla organizacji biznesowych, ASC 606, który dotyczy przychodów z umów z klientami, może również przecinać się z ujmowaniem przychodów z dotacji, w zależności od charakteru dotacji lub warunków umowy. ASC 958-605 i ASC 606 to kluczowe standardy ASC dotyczące rachunkowości dotacji.

Zastosowanie ASC 958 dla podmiotów non-profit

Podmioty non-profit muszą zwracać szczególną uwagę na ASC 958, ponieważ jest on specjalnie dostosowany do obsługi składek i dotacji. Standard ten rozróżnia składki, które są transakcjami nieodwzajemnionymi, od transakcji wymiany. Dotacje są zazwyczaj klasyfikowane jako składki zgodnie z ASC 958, co wymaga od nich oceny, czy warunki lub ograniczenia zostały spełnione przed ujęciem dotacji jako przychodu. Ponadto ASC 958-605 zawiera szczegółowe kryteria rozróżniania warunków i ograniczeń, wskazując organizacjom, jak dokładnie odzwierciedlić je w swoich sprawozdaniach finansowych. ASC 958 jest szczególnie ważny dla organizacji non-profit w kontekście rachunkowości dotacji.

Wytyczne dotyczące aktualizacji praktyk księgowych w oparciu o ASC

Organizacje muszą być na bieżąco informowane o aktualizacjach i zmianach w ASC, aby zapewnić zgodność. Może to obejmować ponowną ocenę praktyk księgowych i upewnienie się, że wszystkie elementy umów dotacyjnych są dokładnie weryfikowane. W ten sposób podmioty mogą skutecznie dostosować swoje metody księgowe do wymagań ASC, ułatwiając przejrzystą i wiarygodną sprawozdawczość finansową. W ramach zarządzania strategicznego organizacje powinny rozważyć przeszkolenie swoich pracowników lub zaangażowanie ekspertów-konsultantów w celu poruszania się po złożonościach rachunkowości dotacji związanej z ASC. Takie proaktywne podejście nie tylko zwiększy zgodność, ale także zoptymalizuje zarządzanie zasobami finansowymi pochodzącymi z dotacji. Regularne aktualizacje praktyk księgowych i szkolenia są kluczowe dla utrzymania zgodności z ASC.

Podsumowanie

Prawidłowe księgowanie dotacji jest niezbędne dla każdej organizacji otrzymującej dofinansowanie. Zrozumienie różnic między typami dotacji, przestrzeganie standardów takich jak US GAAP i ASC, a także właściwe wpisy księgowe to kluczowe elementy zapewniające dokładność i przejrzystość sprawozdań finansowych. Inwestycja w wiedzę i odpowiednie systemy księgowe w zakresie dotacji przynosi korzyści w postaci lepszej kontroli finansowej, zgodności z przepisami i zaufania interesariuszy.

Jeśli chcesz poznać inne artykuły podobne do Jak księgować dotacje w księgowości firmy?, możesz odwiedzić kategorię Księgowość.