20/03/2023

W dzisiejszym dynamicznym świecie biznesu, przedsiębiorcy coraz częściej angażują się w transakcje międzynarodowe, w tym w wewnątrzwspólnotowe nabycie towarów (WNT). Zrozumienie mechanizmu WNT jest kluczowe dla prawidłowego rozliczania podatku VAT i uniknięcia potencjalnych problemów z organami podatkowymi. Właściwe podejście do WNT nie tylko zapewnia zgodność z przepisami, ale także pozwala na optymalizację kosztów i efektywne zarządzanie finansami przedsiębiorstwa. W tym artykule krok po kroku wyjaśnimy, czym jest WNT, jak go prawidłowo rozliczać i wykazywać w deklaracji, abyś mógł bez obaw prowadzić swój biznes na rynkach Unii Europejskiej.

Co to jest Wewnątrzwspólnotowe Nabycie Towarów (WNT)?

Wewnątrzwspólnotowe nabycie towarów, w skrócie WNT, to transakcja handlowa, która polega na nabyciu prawa do rozporządzania towarami jak właściciel, przy czym towary te są przemieszczane z terytorium jednego państwa członkowskiego Unii Europejskiej na terytorium innego państwa członkowskiego. Najprościej mówiąc, WNT ma miejsce, gdy Twoja firma w Polsce kupuje towary od firmy z innego kraju UE, a te towary są transportowane do Polski.

Zgodnie z definicją zawartą w ustawie o VAT, WNT to nabycie prawa do rozporządzania towarami, które w wyniku dostawy są wysyłane lub transportowane na terytorium kraju (Polski) z terytorium innego państwa członkowskiego UE. Kluczowe jest tutaj fizyczne przemieszczenie towarów między krajami UE oraz fakt, że zarówno sprzedawca, jak i nabywca są podatnikami VAT zarejestrowanymi w swoich krajach.

Warunki uznania transakcji za WNT

Aby transakcja została uznana za wewnątrzwspólnotowe nabycie towarów, muszą być spełnione następujące warunki:

- Obie strony transakcji muszą być podatnikami VAT zarejestrowanymi w krajach członkowskich UE. Sprzedawca musi być zarejestrowany jako podatnik VAT w kraju wysyłki, a nabywca jako podatnik VAT (czynny lub VAT-UE) w kraju nabycia (Polska).

- Towary muszą być wysłane lub transportowane z jednego państwa członkowskiego UE do drugiego. Transport może być zorganizowany przez sprzedawcę, nabywcę lub na ich zlecenie.

- Nabycie musi być dokonane przez podatnika VAT lub osobę prawną niebędącą podatnikiem VAT, ale zarejestrowaną do VAT-UE.

- Dostawa towarów nie może być dostawą nowej środka transportu ani dostawą towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków, opodatkowanych na zasadach marży.

Spełnienie tych warunków jest niezbędne, aby transakcja została zakwalifikowana jako WNT i podlegała specyficznym zasadom opodatkowania VAT.

VAT i Podstawa Opodatkowania WNT

W przypadku wewnątrzwspólnotowego nabycia towarów, podatek VAT rozlicza nabywca w kraju, do którego towary są dostarczane. Jest to tak zwany mechanizm odwrotnego obciążenia. Oznacza to, że to polska firma, która nabywa towary z UE, jest zobowiązana do naliczenia i odprowadzenia podatku VAT w Polsce, według stawek obowiązujących w naszym kraju.

Zasady rozliczania VAT przy WNT

- Podatek VAT należny: Nabywca sam nalicza podatek VAT od wartości nabytego towaru, stosując stawkę VAT obowiązującą w Polsce dla danego rodzaju towaru.

- Podatek VAT naliczony: Jednocześnie, nabywca ma prawo do odliczenia tego samego podatku VAT jako podatek naliczony, pod warunkiem, że nabyte towary są wykorzystywane do działalności opodatkowanej VAT. W praktyce, jeśli firma ma pełne prawo do odliczenia VAT, transakcja WNT staje się neutralna podatkowo – podatek należny i naliczony równoważą się.

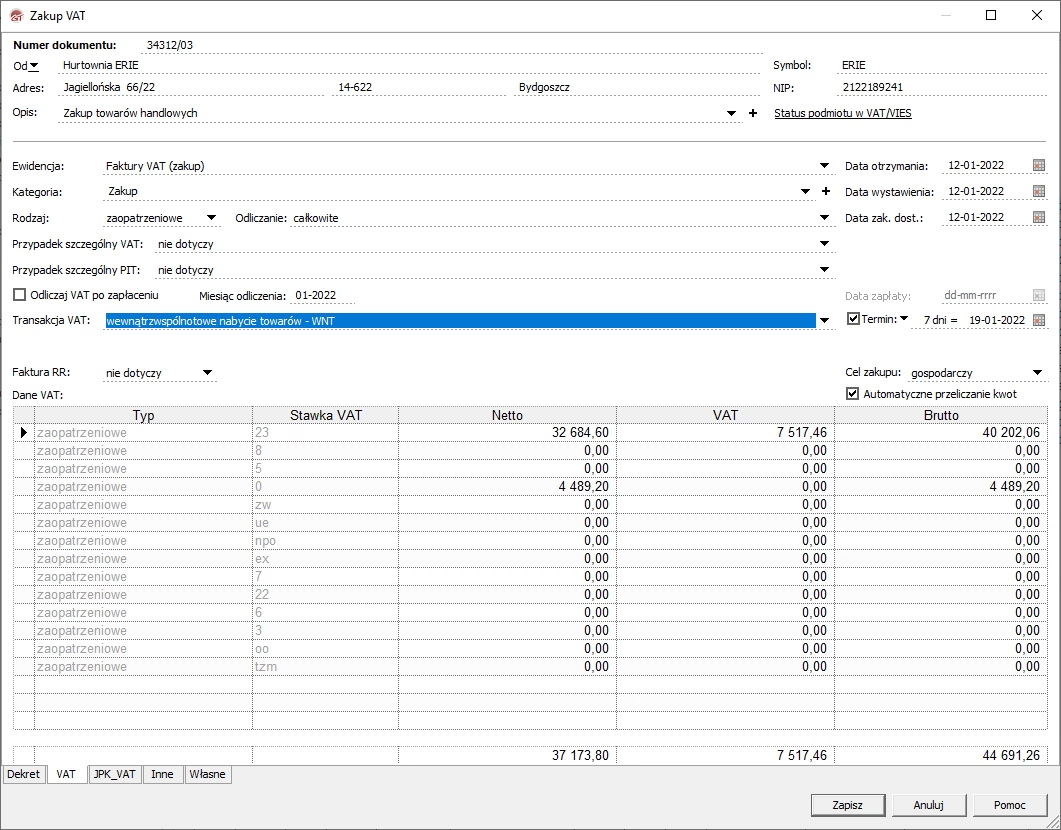

- Deklaracja VAT: Transakcja WNT musi być wykazana w deklaracji VAT (np. VAT-7 lub VAT-7K) oraz, w przypadku zarejestrowania jako podatnik VAT-UE, w informacji podsumowującej VAT-UE.

Podstawa opodatkowania WNT

Podstawą opodatkowania w WNT jest wszystko, co stanowi zapłatę, którą nabywca jest zobowiązany zapłacić dostawcy. Obejmuje to:

- Cenę zakupu towarów (kwotę netto z faktury).

- Koszty dodatkowe, takie jak koszty transportu, ubezpieczenia, opakowania, prowizje, o ile są one naliczane przez dostawcę i związane z dostawą towarów do miejsca przeznaczenia.

- Podatki i opłaty, z wyjątkiem samego podatku VAT.

Ważne jest, aby wartość transakcji była wyrażona w walucie krajowej (PLN). Jeśli faktura jest wystawiona w walucie obcej (np. EUR), należy przeliczyć ją na PLN według kursu średniego NBP z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego.

Przykład rozliczenia WNT

Polska firma ABC zakupiła maszyny produkcyjne od niemieckiej firmy XYZ za kwotę 50 000 EUR. Transport maszyn odbył się z Niemiec do Polski. Kurs EUR/PLN w dniu poprzedzającym powstanie obowiązku podatkowego wynosił 4,50 PLN. Stawka VAT na maszyny produkcyjne w Polsce wynosi 23%.

- Wartość transakcji w PLN: 50 000 EUR * 4,50 PLN/EUR = 225 000 PLN

- Podatek VAT należny: 225 000 PLN * 23% = 51 750 PLN

- Podatek VAT naliczony: 51 750 PLN (firma ABC ma prawo do odliczenia VAT, ponieważ maszyny będą wykorzystywane w działalności opodatkowanej)

Firma ABC w deklaracji VAT wykaże zarówno podatek VAT należny (51 750 PLN), jak i naliczony (51 750 PLN) z tytułu WNT. Transakcja będzie dla firmy neutralna podatkowo, ale musi zostać prawidłowo zadeklarowana.

Jak Rozliczyć WNT Krok po Kroku?

Rozliczenie wewnątrzwspólnotowego nabycia towarów może wydawać się skomplikowane, ale przestrzeganie kilku prostych kroków pozwoli Ci na prawidłowe i sprawne rozliczenie VAT:

- Sprawdź status VAT: Upewnij się, że Twoja firma jest zarejestrowana jako czynny podatnik VAT oraz jako podatnik VAT-UE. Zweryfikuj również status VAT kontrahenta z UE w systemie VIES. Rejestracja VAT-UE jest obowiązkowa dla transakcji WNT.

- Zbierz dokumentację: Podstawowym dokumentem jest faktura wystawiona przez dostawcę z kraju UE. Faktura powinna zawierać m.in. numery VAT-UE obu stron transakcji, datę wystawienia, opis towarów, wartość netto i ewentualny numer faktury WNT (jeśli jest stosowany). W przypadku braku faktury, konieczne jest wystawienie faktury wewnętrznej.

- Ustal datę powstania obowiązku podatkowego: Obowiązek podatkowy w WNT powstaje z chwilą wystawienia faktury przez dostawcę, ale nie później niż 15. dnia miesiąca następującego po miesiącu dostawy towarów. Data wystawienia faktury ma kluczowe znaczenie.

- Przelicz walutę obcą: Jeśli faktura jest wystawiona w walucie obcej, przelicz kwoty na PLN według średniego kursu NBP z dnia poprzedzającego dzień powstania obowiązku podatkowego.

- Wykaz WNT w ewidencji i deklaracji VAT: Zaksięguj transakcję WNT w rejestrze zakupów i sprzedaży VAT. Wykaż WNT w deklaracji VAT-7 (lub VAT-7K) w odpowiednich polach dotyczących WNT (zarówno jako podatek należny, jak i naliczony). Jeśli jesteś zarejestrowany jako podatnik VAT-UE, złóż również informację podsumowującą VAT-UE.

- Zaksięguj w księgach rachunkowych: Ujęcie transakcji WNT w księgach rachunkowych powinno nastąpić zgodnie z przepisami o rachunkowości, z uwzględnieniem daty powstania obowiązku podatkowego i właściwych kursów walut.

WNT a JPK

Transakcje wewnątrzwspólnotowego nabycia towarów muszą być również wykazywane w Jednolitym Pliku Kontrolnym dla VAT (JPK_V7). W ewidencji VAT, która jest podstawą do generowania JPK, należy uwzględnić:

- Dane kontrahenta (nazwa, adres, numer VAT-UE).

- Numer i datę faktury (lub dokumentu wewnętrznego WEW w przypadku braku faktury).

- Wartość netto i VAT należny oraz naliczony (jeśli występuje).

- Oznaczenia transakcji, np. TT_WNT (transakcja trójstronna uproszczona), TP (transakcja z podmiotem powiązanym), WEW (dokument wewnętrzny).

Warto pamiętać, że transakcje WNT nie są oznaczane symbolami GTU, które dotyczą dostaw towarów i usług, a nie nabyć. W przypadku braku faktury od kontrahenta z UE, transakcję WNT można udokumentować dokumentem wewnętrznym WEW i na jego podstawie rozliczyć VAT w JPK.

W sytuacji otrzymania faktury po wcześniejszym rozliczeniu WNT na podstawie dokumentu WEW, konieczna jest korekta JPK_V7. Korekta może być potrzebna ze względu na zmianę kursu walut, daty obowiązku podatkowego lub numeru dokumentu.

Z jaką Datą Księgować WNT?

Data księgowania wewnątrzwspólnotowego nabycia towarów jest ściśle związana z datą powstania obowiązku podatkowego. Zasadniczo, transakcję WNT należy zaksięgować pod datą powstania obowiązku podatkowego, czyli najczęściej datą wystawienia faktury przez dostawcę (lub 15. dniem miesiąca następującego po miesiącu dostawy, jeśli faktura wystawiona jest później).

Przy księgowaniu WNT należy również uwzględnić przeliczenie waluty obcej na PLN. Do przeliczenia należy zastosować średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego.

Zmiany w Rozliczaniu WNT po SLIM VAT 2 i SLIM VAT 3

Przepisy dotyczące rozliczania wewnątrzwspólnotowego nabycia towarów uległy zmianom w wyniku wprowadzenia pakietów SLIM VAT 2 i SLIM VAT 3. Najważniejsze zmiany dotyczą:

- Odliczenie VAT bez faktury (SLIM VAT 3): Od 1 lipca 2023 roku, faktura nie jest już formalnym warunkiem odliczenia podatku VAT naliczonego z tytułu WNT. Warunkiem odliczenia jest wykazanie podatku należnego w okresie, w którym powstał obowiązek podatkowy. To duże ułatwienie, szczególnie w przypadku opóźnień w otrzymaniu faktury od kontrahenta zagranicznego.

- Neutralność VAT nawet przy opóźnionej fakturze (SLIM VAT 2): Zmiany wprowadzone przez SLIM VAT 2 (obowiązujące od 7 września 2021 roku) umożliwiają zachowanie neutralności podatkowej transakcji WNT nawet w przypadku otrzymania faktury z opóźnieniem, przekraczającym 3 miesiące od powstania obowiązku podatkowego. Podatek naliczony może być odliczony w okresie, w którym wykazano podatek należny, nawet jeśli faktura dotarła później.

Te zmiany upraszczają rozliczenia WNT i eliminują ryzyko utraty neutralności VAT w przypadku problemów z terminowym otrzymaniem faktur.

Przykłady Rozliczeń WNT

Przykład 1: Obowiązek podatkowy WNT

Firma z Polski zakupiła towar od firmy z Niemiec. Dostawa towaru miała miejsce 20 kwietnia. Faktura została wystawiona 10 maja. Obowiązek podatkowy w WNT powstanie 10 maja, czyli w dniu wystawienia faktury.

Przykład 2: Obowiązek podatkowy WNT - opóźniona faktura

Firma z Polski zakupiła towar od firmy z Czech. Dostawa towaru miała miejsce 2 kwietnia. Faktura została wystawiona 20 maja. Obowiązek podatkowy w WNT powstanie 15 maja, czyli 15. dnia miesiąca następującego po miesiącu dostawy, ponieważ faktura została wystawiona po tym terminie.

Przykład 3: Rozliczenie WNT z opóźnioną fakturą po SLIM VAT 2

Firma z Polski dokonała WNT 15 września 2021 roku. Fakturę otrzymała z opóźnieniem 5 lutego 2022 roku. Zgodnie z przepisami SLIM VAT 2, firma może cofnąć się do okresu powstania obowiązku podatkowego (październik 2021) i w tym okresie wykazać zarówno podatek VAT należny, jak i naliczony, zachowując neutralność podatkową transakcji, nawet mimo opóźnienia w otrzymaniu faktury.

Często Zadawane Pytania (FAQ)

Czy rejestracja do VAT UE jest obowiązkowa dla WNT?

Tak, rejestracja do VAT UE jest obowiązkowa dla podatników dokonujących wewnątrzwspólnotowego nabycia towarów. Należy zarejestrować się jako podatnik VAT-UE przed dokonaniem pierwszej transakcji WNT.

Kiedy powstaje obowiązek podatkowy w WNT?

Obowiązek podatkowy w WNT powstaje z chwilą wystawienia faktury przez dostawcę, ale nie później niż 15. dnia miesiąca następującego po miesiącu dostawy towarów.

Co zrobić, jeśli faktura za WNT dotrze z opóźnieniem?

Dzięki przepisom SLIM VAT 2 i SLIM VAT 3, opóźnienie w otrzymaniu faktury nie powoduje już negatywnych konsekwencji podatkowych. Możesz odliczyć VAT naliczony w okresie, w którym powstał obowiązek podatkowy, nawet jeśli faktura dotarła później. Ważne jest prawidłowe wykazanie transakcji WNT w deklaracji VAT w terminie.

Podsumowanie

Wewnątrzwspólnotowe nabycie towarów to istotny element handlu międzynarodowego w ramach Unii Europejskiej. Zrozumienie zasad rozliczania WNT, w tym mechanizmu odwrotnego obciążenia VAT, daty powstania obowiązku podatkowego i wymogów dokumentacyjnych, jest kluczowe dla prawidłowego funkcjonowania przedsiębiorstwa na rynku europejskim. Dzięki zmianom wprowadzonym przez pakiety SLIM VAT, rozliczenia WNT stały się prostsze i bardziej przyjazne dla przedsiębiorców. Pamiętaj o rejestracji VAT-UE, terminowym składaniu deklaracji i prawidłowym dokumentowaniu transakcji, a handel z partnerami z UE stanie się prosty i bezpieczny podatkowo.

Jeśli chcesz poznać inne artykuły podobne do WNT: Rozliczanie i deklaracja krok po kroku, możesz odwiedzić kategorię VAT.