12/01/2026

Prowadzenie gospodarstwa rolnego, podobnie jak każda inna działalność gospodarcza, wiąże się z obowiązkami podatkowymi. Jednak specyfika rolnictwa, uzależniona od czynników naturalnych i sezonowości, sprawia, że rolnicy podlegają odrębnym regulacjom prawnym w zakresie rozliczeń z Urzędem Skarbowym. W niniejszym artykule przybliżymy zasady rozliczania podatku VAT przez rolników w Polsce, wyjaśniając kluczowe aspekty i obowiązki z tym związane.

- Rolnik jako Podatnik – Jakie Podatki Obowiązują?

- Rodzaje Rolników VAT – Ryczałtowy czy Czynny?

- VAT a Inne Podatki – Czy Rolnik Rozlicza Się z PIT?

- Jak Udokumentować Dochód z Gospodarstwa Rolnego?

- Limity i Zwolnienia Podatkowe – Do Jakiej Kwoty Rolnik Jest Zwolniony z Podatku?

- Dopłaty Bezpośrednie a PIT – Czy Należy Wykazać w Deklaracji?

- Podsumowanie i Najczęściej Zadawane Pytania (FAQ)

Rolnik jako Podatnik – Jakie Podatki Obowiązują?

W Polsce działalność rolnicza podlega opodatkowaniu różnymi podatkami. Do najważniejszych z nich należą:

- Podatek rolny – regulowany Ustawą o podatku rolnym, dotyczy gospodarstw o powierzchni użytków rolnych przekraczającej 1 hektar.

- Podatek od nieruchomości – obejmuje grunty, budynki i budowle związane z działalnością rolniczą.

- Podatek od towarów i usług (VAT) – którego zasady rozliczeń są głównym tematem tego artykułu.

- Podatek dochodowy z działów specjalnych produkcji rolnej – dotyczy specyficznych rodzajów działalności rolniczej.

- Podatek akcyzowy – może dotyczyć niektórych produktów rolniczych, np. paliw.

- Ryczałt od przychodów ewidencjonowanych w zakresie rolniczego handlu detalicznego – dotyczy sprzedaży detalicznej produktów rolnych.

Zrozumienie, które z tych podatków dotyczą konkretnego gospodarstwa, jest kluczowe dla prawidłowego rozliczenia się z fiskusem.

Rodzaje Rolników VAT – Ryczałtowy czy Czynny?

W kontekście podatku VAT, rolników można podzielić na dwie główne kategorie:

- Rolnik ryczałtowy – domyślna forma rozliczenia VAT dla rolników.

- Rolnik czynny VAT – rolnik, który zrezygnował z ryczałtu i zarejestrował się jako podatnik VAT.

Status rolnika VAT ma bezpośredni wpływ na sposób rozliczania podatku i związane z tym obowiązki.

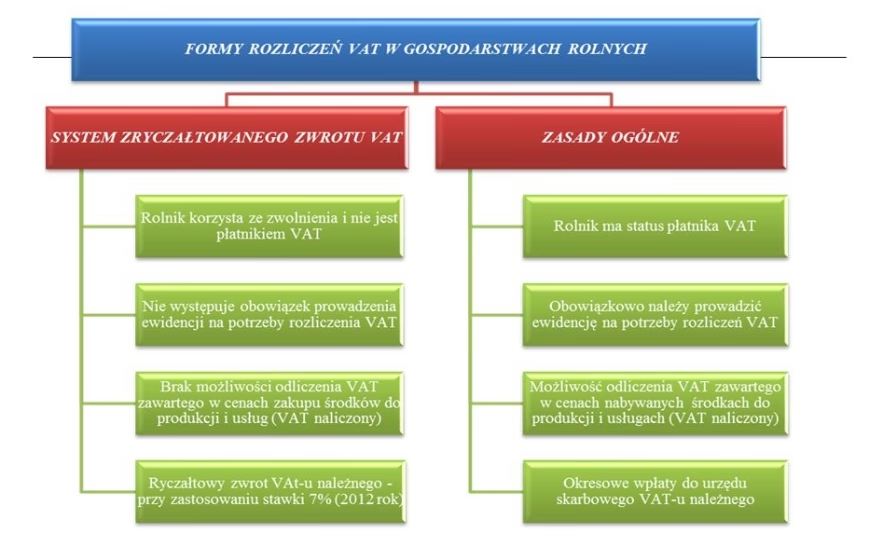

Rolnik Ryczałtowy a VAT – Zwolnienie z Podatku

Rolnik ryczałtowy to rolnik, który dostarcza produkty rolne pochodzące z własnej działalności rolniczej lub świadczy usługi rolnicze i korzysta ze zwolnienia od podatku VAT. Wyjątkiem są rolnicy zobowiązani do prowadzenia ksiąg rachunkowych – oni nie mogą być rolnikami ryczałtowymi.

Co istotne, rolnik ryczałtowy nie ma obowiązku:

- Rejestracji jako podatnik VAT.

- Prowadzenia ewidencji VAT.

- Wystawiania faktur VAT.

- Składania deklaracji VAT.

- Rozliczania VAT z Urzędem Skarbowym.

Jednak, nabywca towarów lub usług od rolnika ryczałtowego jest zobowiązany do doliczenia tzw. zryczałtowanego zwrotu podatku do ceny netto i wypłacenia go rolnikowi. Stawka zryczałtowanego zwrotu podatku dla rolników ryczałtowych wynosi obecnie 7%.

Przykład: Rolnik ryczałtowy sprzedaje zboże za 1000 zł netto. Nabywca musi doliczyć 7% zryczałtowany zwrot VAT, czyli 70 zł, i wypłacić rolnikowi łącznie 1070 zł.

Rolnik Czynny VAT – Rezygnacja z Ryczałtu i Obowiązki

Rolnik, który chce stać się czynnym podatnikiem VAT, musi zrezygnować z rozliczenia ryczałtowego. Aby to zrobić, należy złożyć zgłoszenie rejestracyjne VAT-R we właściwym Urzędzie Skarbowym przed początkiem miesiąca, w którym rezygnacja ma nastąpić.

Rejestracja jako czynny podatnik VAT wiąże się z następującymi obowiązkami:

- Rejestracja jako podatnik VAT (formularz VAT-R).

- Prowadzenie ewidencji VAT (rejestr sprzedaży i zakupu VAT).

- Wystawianie faktur VAT dokumentujących sprzedaż towarów i usług.

- Składanie deklaracji VAT (zwykle miesięcznych lub kwartalnych – VAT-7 lub VAT-7K).

- Rozliczanie VAT z Urzędem Skarbowym (wpłata różnicy między VAT należnym a naliczonym).

Rolnik czynny VAT ma prawo do odliczenia podatku VAT naliczonego przy zakupach towarów i usług związanych z działalnością rolniczą (np. nawozy, maszyny rolnicze, paliwo). Dzięki temu, w pewnych sytuacjach, może to być korzystniejsze rozwiązanie niż status rolnika ryczałtowego, szczególnie gdy gospodarstwo dokonuje znacznych inwestycji.

VAT a Inne Podatki – Czy Rolnik Rozlicza Się z PIT?

Status rolnika VAT nie jest jedynym aspektem rozliczeń podatkowych. Warto również pamiętać o podatku dochodowym od osób fizycznych (PIT).

Rolnik prowadzący gospodarstwo rolne i uzyskujący dochody wyłącznie z tego tytułu, nie musi wykazywać tych przychodów do opodatkowania PIT. Dochody z gospodarstwa rolnego są co do zasady zwolnione z PIT.

Jednak istnieją sytuacje, w których rolnik ma obowiązek złożenia rocznej deklaracji PIT, np. gdy:

- Prowadzi sprzedaż produktów lub przetworów z własnego gospodarstwa na stanowisku (np. targu).

- Jest emerytem lub rencistą i uzyskuje dochody emerytalno-rentowe.

- Jest dodatkowo zatrudniony na umowę zlecenie, umowę o dzieło lub umowę o pracę.

- Prowadzi działalność gospodarczą inną niż rolnicza.

- Zajmuje się działami specjalnymi produkcji rolnej (np. hodowlą zwierząt laboratoryjnych, wylęgarniami drobiu, uprawą grzybów).

W tych przypadkach rolnik musi rozliczyć się z PIT, składając odpowiednią deklarację (najczęściej PIT-36 lub PIT-37, w zależności od źródła dochodów).

Na Jakim PICie Rozlicza Się Rolnik?

W zależności od rodzaju uzyskanych dochodów, rolnik może rozliczać się na różnych formularzach PIT:

- PIT-36 – głównie dla rolników uzyskujących dochody z najmu sprzętu rolniczego, gruntów rolnych, działów specjalnych produkcji rolnej oraz innych źródeł (np. działalność gospodarcza pozarolnicza).

- PIT-37 – dla rolników zatrudnionych na umowę cywilnoprawną (zlecenie, o dzieło) lub umowę o pracę, a także dla emerytów i rencistów.

Wybór właściwego formularza PIT zależy od indywidualnej sytuacji rolnika i źródeł jego dochodów.

Jak Udokumentować Dochód z Gospodarstwa Rolnego?

Choć dochód z gospodarstwa rolnego jest co do zasady zwolniony z PIT, ważne jest jego udokumentowanie, np. w celach uzyskania świadczeń socjalnych. Dokumentami potwierdzającymi dochód z gospodarstwa rolnego mogą być:

- Zaświadczenie właściwego organu gminy o wielkości gospodarstwa rolnego (liczba hektarów przeliczeniowych).

- Nakaz płatniczy podatku rolnego.

- Oświadczenie członka rodziny o wysokości dochodu uzyskanego w roku poprzedzającym okres zasiłkowy (w przypadku ubiegania się o świadczenia rodzinne).

- Notatki z transakcji sprzedaży produktów rolnych.

- Zaświadczenia ze skupu produktów rolnych.

Prowadzenie dokładnej dokumentacji jest kluczowe dla potwierdzenia sytuacji finansowej gospodarstwa rolnego.

Limity i Zwolnienia Podatkowe – Do Jakiej Kwoty Rolnik Jest Zwolniony z Podatku?

W kontekście podatku dochodowego z działów specjalnych produkcji rolnej, istotne są pewne limity i zwolnienia.

Jeśli rolnik rozlicza przychód z działów specjalnych na podstawie norm szacunkowych, a wartość tych norm przekracza 1,2 miliona euro netto, musi prowadzić księgi rachunkowe.

W przypadku sprzedaży wyrobów wytworzonych w sposób inny niż przemysłowy (np. na targu), limit przychodów wynosi 100 000 złotych rocznie. Przekroczenie tego limitu powoduje konieczność opodatkowania nadwyżki.

Przykład: Jeśli rolnik uzyska przychód ze sprzedaży przetworów na targu w wysokości 150 000 zł, podatek dochodowy zapłaci od nadwyżki 50 000 zł.

Dopłaty Bezpośrednie a PIT – Czy Należy Wykazać w Deklaracji?

Dopłaty bezpośrednie otrzymywane w ramach Wspólnej Polityki Rolnej Unii Europejskiej nie podlegają opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT). Rolnicy nie muszą wykazywać dopłat bezpośrednich w deklaracji PIT, ponieważ nie są one traktowane jako przychód z działalności rolniczej w rozumieniu ustawy o PIT.

Dopłaty unijne są formą wsparcia dla rolnictwa i mają na celu poprawę dochodów rolników oraz rozwój obszarów wiejskich.

Podsumowanie i Najczęściej Zadawane Pytania (FAQ)

Rozliczenia podatkowe rolników, w tym VAT, mogą wydawać się skomplikowane, ale zrozumienie podstawowych zasad i obowiązków jest kluczowe dla uniknięcia problemów z Urzędem Skarbowym. Ważne jest, aby rolnik określił swój status VAT (ryczałtowy czy czynny) i dostosował do niego sposób rozliczeń. Pamiętajmy również o innych podatkach, takich jak PIT, oraz o konieczności dokumentowania dochodów.

Najczęściej Zadawane Pytania (FAQ)

Czy każdy rolnik musi płacić VAT?

Nie, nie każdy. Rolnicy ryczałtowi są zwolnieni z VAT, natomiast rolnicy czynni VAT muszą rozliczać VAT.

Jak zostać czynnym podatnikiem VAT?

Należy złożyć formularz VAT-R w Urzędzie Skarbowym, rezygnując z ryczałtu.

Czy rolnik ryczałtowy wystawia faktury?

Nie, rolnik ryczałtowy nie wystawia faktur VAT.

Czy dopłaty bezpośrednie są opodatkowane?

Nie, dopłaty bezpośrednie nie są opodatkowane podatkiem PIT.

Gdzie znaleźć więcej informacji o rozliczeniach podatkowych dla rolników?

Warto skonsultować się z doradcą podatkowym lub poszukać informacji na stronach internetowych Ministerstwa Finansów i Krajowej Administracji Skarbowej.

Jeśli chcesz poznać inne artykuły podobne do VAT dla Rolników: Rozliczenia i Zasady, możesz odwiedzić kategorię VAT.