18/07/2025

Wewnątrzwspólnotowa dostawa towarów (WDT) to zagadnienie o fundamentalnym znaczeniu dla polskich przedsiębiorstw działających na jednolitym rynku europejskim. Od czasu przystąpienia Polski do Unii Europejskiej, WDT w pewnym uproszczeniu zastąpiło eksport towarów do krajów członkowskich. Zrozumienie zasad opodatkowania WDT, momentu powstania obowiązku podatkowego oraz prawidłowego deklarowania tych transakcji jest kluczowe dla uniknięcia problemów z rozliczeniami VAT. Szczególnie istotne stały się zmiany wprowadzone 1 lipca 2023 roku w ramach pakietu SLIM VAT 3, które usunęły pewne niejasności w przepisach.

Rozpoznanie Wewnątrzwspólnotowej Dostawy Towarów (WDT)

Z wewnątrzwspólnotową dostawą towarów mamy do czynienia, gdy wywóz towarów z Polski do innego kraju członkowskiego Unii Europejskiej następuje w wyniku transakcji sprzedaży na rzecz konkretnego, zidentyfikowanego nabywcy, w celu przeniesienia na niego prawa do dysponowania towarem jak właściciel. Kluczowym warunkiem jest, aby nabywca był podmiotem zarejestrowanym do transakcji wewnątrzwspólnotowych w innym państwie członkowskim UE niż Polska.

Aby transakcja mogła być uznana za WDT, muszą być spełnione trzy podstawowe warunki:

- Musi nastąpić dostawa towarów, czyli przeniesienie prawa do rozporządzania towarem jak właściciel.

- Towar musi być transportowany z Polski do innego państwa członkowskiego UE.

- Transakcja musi być dokonana pomiędzy podatnikami VAT z różnych państw członkowskich.

Przesłanki Wystąpienia WDT

Aby daną czynność zakwalifikować jako wewnątrzwspólnotową dostawę towarów w świetle ustawy o podatku od towarów i usług, muszą zostać spełnione łącznie następujące przesłanki:

- Musi zaistnieć czynność podlegająca opodatkowaniu VAT, czyli przeniesienie prawa do rozporządzania towarem jak właściciel (zgodnie z art. 7 ustawy o VAT).

- W konsekwencji tej czynności musi nastąpić wywóz towaru z terytorium Polski na terytorium innego państwa członkowskiego UE, dokonany przez dostawcę lub nabywcę.

Te warunki muszą być spełnione łącznie i muszą być ze sobą bezpośrednio powiązane przyczynowo-skutkowo. Oznacza to, że w wyniku dostawy towar opuszcza Polskę, aby zostać dostarczony do innego kraju UE, a nabywca w wyniku tej transakcji nabywa prawo do rozporządzania nim jak właściciel (co zazwyczaj realizuje się poprzez przeniesienie własności).

Niespełnienie któregokolwiek z tych warunków wyklucza uznanie danej transakcji za wewnątrzwspólnotową dostawę towarów w rozumieniu przepisów o VAT.

Dokumentowanie WDT

Spełnienie warunków formalnych i faktycznych jest kluczowe dla uznania transakcji za WDT i zastosowania preferencyjnej stawki VAT 0%. Aspekt prawny transakcji ma na celu zagwarantowanie, że transakcja zostanie potraktowana jako wewnątrzwspólnotowe nabycie w kraju przeznaczenia i tam opodatkowana. Aspekt faktyczny dotyczy udokumentowania wywozu towaru i jego dostarczenia do kraju przeznaczenia, potwierdzając realne przemieszczenie towarów między państwami członkowskimi UE. Warunek ten jest określony w art. 42 ust. 1 pkt 2 ustawy o VAT.

Przepisy nie precyzują formy dokumentów potwierdzających wywóz i dostawę towarów w WDT. Nie ma wymogu posiadania oryginałów dokumentów w formie papierowej. Dopuszczalne są dokumenty w formie elektronicznej, takie jak e-maile czy skany, o ile ich autentyczność jest wiarygodna. Ważne, aby dokumenty jednoznacznie potwierdzały dostarczenie towarów do odbiorcy w innym państwie członkowskim UE.

Korekta Związana z Opóźnionym Otrzymaniem Dowodów

Co zrobić, gdy dokonano WDT, ale nie posiada się jeszcze dokumentów uprawniających do zastosowania stawki 0% VAT? Brak dokumentów w terminie skutkuje koniecznością rozliczenia transakcji ze stawką krajową. Jednak podatnik nie musi poprzestać na ujęciu transakcji tylko w ewidencji i informacji podsumowującej – powinien ująć ją również w deklaracji VAT.

Podatnicy, którzy wykazali WDT ze stawką krajową z powodu braku dokumentów potwierdzających dostawę, po uzyskaniu tych dokumentów mają prawo do korekty deklaracji VAT i opodatkowania WDT stawką 0%. Zmiany w przepisach, obowiązujące od 1 lipca 2023 roku (SLIM VAT 3), doprecyzowały zasady dotyczące sytuacji, gdy dowody dostawy nie zostały zgromadzone w terminie. Obecnie WDT ze stawką 0% wykazuje się w deklaracji za okres, w którym powstał obowiązek podatkowy. Wcześniej, do końca czerwca 2023 roku, należało wykazać WDT ze stawką 0% w rozliczeniu za okres, w którym miała miejsce dostawa.

Zmiana ta eliminuje problem, gdzie miesiąc dostawy nie zawsze pokrywał się z miesiącem powstania obowiązku podatkowego, co prowadziło do niejasności przy korektach. Teraz korekta WDT ze stawką 0% następuje w okresie powstania obowiązku podatkowego.

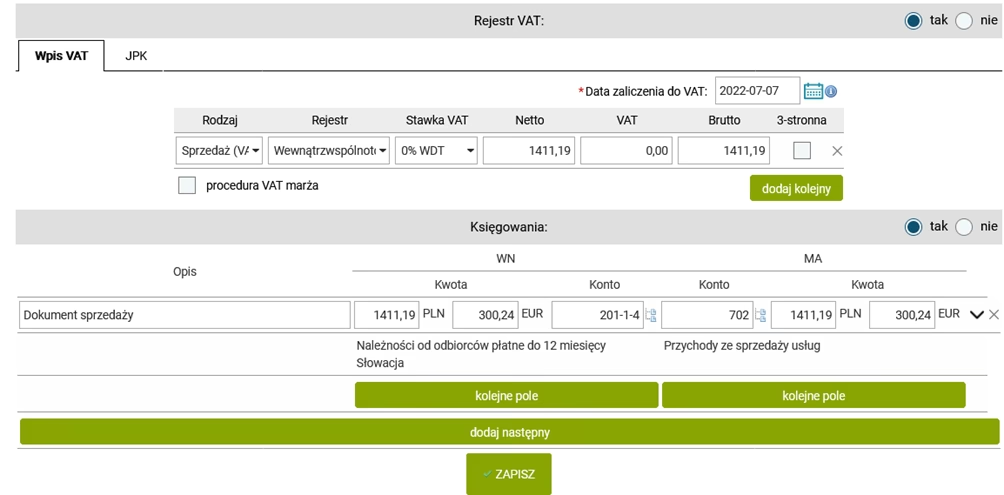

Obowiązek Podatkowy w WDT

Obowiązek podatkowy w WDT, zgodnie z art. 20 ust. 1 ustawy o VAT, powstaje z chwilą wystawienia faktury przez dostawcę, ale nie później niż 15. dnia miesiąca następującego po miesiącu dostawy towarów. W przypadku otrzymania zaliczki lub przedpłaty na WDT, obowiązek podatkowy również powstaje 15. dnia miesiąca następującego po miesiącu dostawy towarów. Otrzymanie zaliczki i wystawienie faktury zaliczkowej nie wpływają na powstanie obowiązku podatkowego VAT z tytułu WDT.

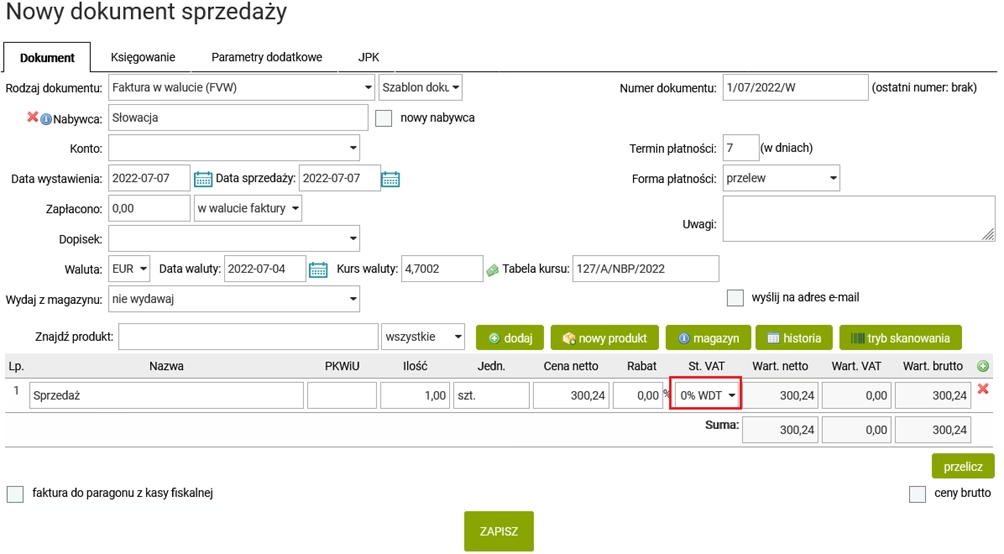

Stawka 0% dla WDT

Kluczowym założeniem transakcji wewnątrzwspólnotowych jest opodatkowanie dostawy towarów w kraju przeznaczenia. Dlatego dostawa w kraju dostawcy opodatkowana jest stawką 0%, a w kraju nabywcy – stawką właściwą dla tego kraju. Ma to na celu uniknięcie zakłóceń konkurencji poprzez podwójne opodatkowanie lub brak opodatkowania.

Aby zastosować stawkę VAT 0% do WDT, muszą być spełnione łącznie następujące warunki:

- Dostawa musi być dokonana na rzecz nabywcy posiadającego ważny numer identyfikacyjny VAT UE, nadany przez państwo członkowskie nabywcy, który nabywca podał dostawcy.

- Dostawca musi posiadać dowody potwierdzające, że towary zostały wywiezione z Polski i dostarczone do nabywcy w innym państwie członkowskim UE, przed upływem terminu do złożenia deklaracji VAT za dany okres rozliczeniowy.

- Dostawca musi być zarejestrowany jako podatnik VAT UE w momencie składania deklaracji VAT, w której wykazuje daną dostawę.

Rejestracja jako podatnik VAT UE musi nastąpić najpóźniej w momencie składania deklaracji VAT uwzględniającej daną WDT.

Niezidentyfikowany Podmiot - Konsekwencje

W sytuacji, gdy towary zostały wywiezione, ale po fakcie okazuje się, że nabywcą nie był podmiot wskazany na fakturze, a inny, niezidentyfikowany podmiot, odmowa zastosowania stawki VAT 0% jest uzasadniona tylko wtedy, gdy brak możliwości ustalenia rzeczywistego nabywcy uniemożliwia potwierdzenie, że transakcja stanowi WDT, lub gdy zostanie stwierdzone, że podatnik nie działał w dobrej wierze, nie dochowując należytej staranności. Nawet w przypadku braku podstaw do zastosowania stawki 0%, transakcja nie powinna być opodatkowana stawką krajową, lecz uznana za niepodlegającą opodatkowaniu, co oznacza również brak prawa do odliczenia VAT naliczonego.

Podsumowanie Kluczowych Informacji o WDT

| Kwestia | Opis |

|---|---|

| Definicja WDT | Dostawa towarów z Polski do innego kraju UE na rzecz podatnika VAT UE. |

| Warunki WDT | Dostawa, transport, transakcja między podatnikami VAT UE. |

| Obowiązek podatkowy | Chwila wystawienia faktury, nie później niż 15. dzień miesiąca po dostawie. |

| Stawka VAT | 0%, pod warunkiem spełnienia określonych warunków (VAT UE, dokumenty, rejestracja VAT UE). |

| Dokumentacja | Dowody wywozu i dostarczenia towarów, dopuszczalne formy elektroniczne. |

| Korekta | Możliwa po uzyskaniu dokumentów, wykazanie w okresie powstania obowiązku podatkowego. |

Najczęściej Zadawane Pytania (FAQ)

- Kiedy dokładnie powstaje obowiązek podatkowy dla WDT?

- Obowiązek podatkowy w WDT powstaje z chwilą wystawienia faktury, nie później jednak niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towarów.

- Jakie dokumenty są akceptowane jako dowód dostawy w WDT?

- Akceptowane są różne formy dokumentów, w tym elektroniczne (skany, e-maile), o ile potwierdzają one wywóz i dostawę towarów do nabywcy w innym kraju UE, a ich autentyczność jest wiarygodna.

- Co zrobić, jeśli nie mam dokumentów potwierdzających WDT w terminie złożenia deklaracji VAT?

- Należy wykazać WDT ze stawką krajową, a po uzyskaniu dokumentów skorygować deklarację i zastosować stawkę 0% VAT, wykazując korektę w okresie powstania obowiązku podatkowego.

- Czy otrzymanie zaliczki na WDT powoduje powstanie obowiązku podatkowego?

- Nie, otrzymanie zaliczki na WDT nie powoduje powstania obowiązku podatkowego VAT. Obowiązek podatkowy powstaje dopiero w momencie dostawy towarów, czyli najpóźniej 15. dnia miesiąca następującego po miesiącu dostawy.

- Jakie warunki muszę spełnić, aby zastosować stawkę 0% VAT dla WDT?

- Musisz dokonać dostawy na rzecz podatnika VAT UE, posiadać dowody dostawy, oraz być zarejestrowanym jako podatnik VAT UE w momencie składania deklaracji VAT.

Jeśli chcesz poznać inne artykuły podobne do Obowiązek podatkowy i deklaracja WDT: przewodnik, możesz odwiedzić kategorię VAT.