22/07/2025

Leasing samochodu osobowego to popularna forma finansowania pojazdów w firmach. Często przedsiębiorcy decydują się na leasing samochodów o wyższej wartości, przekraczającej 150 000 zł. Warto jednak pamiętać, że leasing droższych aut wiąże się ze specyficznymi regulacjami podatkowymi. W tym artykule wyjaśnimy, jak rozliczać koszty leasingu samochodu osobowego o wartości powyżej 150 000 zł, uwzględniając przepisy dotyczące podatku dochodowego i VAT.

- Czym jest umowa leasingu?

- Samochód osobowy w działalności gospodarczej a podatek dochodowy

- Limit 150 000 zł a leasing samochodu osobowego

- Ustalanie wartości pojazdu a status VAT leasingobiorcy

- Przykład 1: Leasing samochodu o wartości 165 000 zł netto (użytkowanie tylko w działalności, czynny VATowiec)

- Przykład 2: Leasing samochodu o wartości 170 000 zł netto + 50% nieodliczalnego VAT (użytkowanie mieszane, czynny VATowiec)

- Koszty eksploatacji i odliczenie VAT

- Ubezpieczenie samochodu w leasingu

- Pytania i odpowiedzi (FAQ)

- Czy leasing samochodu o wartości powyżej 150 000 zł można ująć w kosztach firmy?

- Czy limit 150 000 zł dotyczy całej raty leasingowej?

- Czy koszty eksploatacji samochodu leasingowanego o wartości powyżej 150 000 zł podlegają limitowi?

- Jak ustalić wartość samochodu do limitu 150 000 zł?

- Czy wykup samochodu z leasingu wpływa na limit 150 000 zł?

- Podsumowanie

Czym jest umowa leasingu?

Zgodnie z Kodeksem cywilnym, umowa leasingu jest umową, w której finansujący (leasingodawca) zobowiązuje się nabyć rzecz od dostawcy i oddać ją korzystającemu (leasingobiorcy) do używania na określony czas. Korzystający w zamian zobowiązuje się płacić raty leasingowe. Umowa leasingu umożliwia korzystanie z przedmiotu leasingu bez konieczności jego zakupu. Minimalny okres trwania umowy leasingu to zazwyczaj 3 lata, choć dostępne są również oferty na krótsze okresy, często wiążące się z wyższymi opłatami.

Rodzaje leasingu

Wyróżniamy dwa główne rodzaje leasingu:

- Leasing operacyjny: W tym przypadku leasingodawca dokonuje odpisów amortyzacyjnych. Leasingobiorca ponosi opłatę wstępną i comiesięczne raty leasingowe, które zawierają część kapitałową i odsetkową oraz podatek VAT.

- Leasing finansowy: Leasingobiorca wprowadza przedmiot leasingu do ewidencji środków trwałych i dokonuje odpisów amortyzacyjnych. Przy podpisaniu umowy leasingobiorca wpłaca podatek VAT od wartości przedmiotu leasingu oraz ewentualną opłatę wstępną. Raty leasingowe składają się głównie z części odsetkowej (zwolnionej z VAT).

Istnieje również leasing zwrotny, który polega na sprzedaży własnego środka trwałego firmie leasingowej i jednoczesnym wzięciu go w leasing.

Samochód osobowy w działalności gospodarczej a podatek dochodowy

Dla celów podatku dochodowego od osób fizycznych (PIT), samochodem osobowym jest pojazd o dopuszczalnej masie całkowitej (DMC) do 3,5 tony, konstrukcyjnie przeznaczony do przewozu nie więcej niż 9 osób łącznie z kierowcą. Istnieją jednak wyjątki, np. pojazdy specjalne lub niektóre vany i pojazdy wielozadaniowe, które nie są traktowane jako samochody osobowe.

Limit 150 000 zł a leasing samochodu osobowego

Przepisy podatkowe wprowadzają limit 150 000 zł dotyczący zaliczania do kosztów uzyskania przychodów opłat wynikających z umowy leasingu samochodu osobowego. Limit ten dotyczy części kapitałowej rat leasingowych, opłaty wstępnej i nie obejmuje części odsetkowej rat oraz składek na ubezpieczenie samochodu.

Ważne: Limit 150 000 zł odnosi się do wartości samochodu osobowego wynikającej z umowy leasingu, w części kapitałowej.

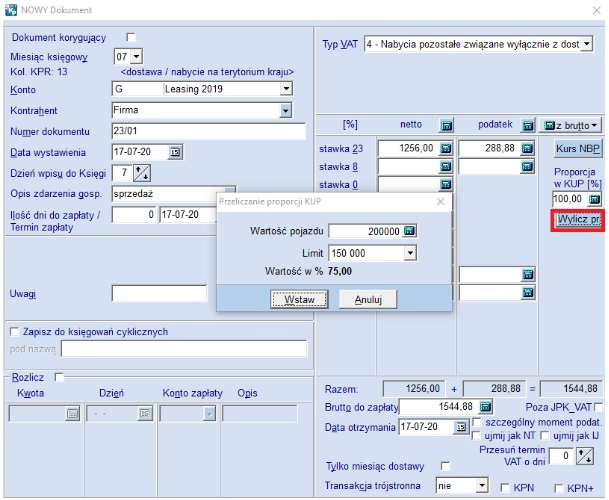

Ustalanie wartości pojazdu a status VAT leasingobiorcy

Sposób ustalania wartości pojazdu, który porównuje się z limitem 150 000 zł, zależy od statusu VAT leasingobiorcy i sposobu użytkowania samochodu:

| Status VAT Leasingobiorcy | Sposób Użytkowania | Wartość Pojazdu do Limitu |

|---|---|---|

| Czynny podatnik VAT | Użytkowanie tylko w działalności | Kwota netto z umowy |

| Czynny podatnik VAT | Użytkowanie mieszane | Kwota netto z umowy |

| Podatnik zwolniony z VAT | Użytkowanie tylko w działalności | Kwota netto z umowy + 50% nieodliczalnego VAT |

| Podatnik zwolniony z VAT | Użytkowanie mieszane | Kwota netto z umowy + 50% nieodliczalnego VAT |

Jeżeli wartość pojazdu przekracza 150 000 zł, do kosztów uzyskania przychodów można zaliczyć tylko proporcjonalną część opłat leasingowych. Proporcja ta wyliczana jest jako stosunek kwoty 150 000 zł do wartości samochodu.

Przykład 1: Leasing samochodu o wartości 165 000 zł netto (użytkowanie tylko w działalności, czynny VATowiec)

Wartość samochodu: 165 000 zł netto.

Rata leasingowa: 4 200 zł netto (3 500 zł netto część kapitałowa, 700 zł netto część odsetkowa).

Proporcja limitu: (150 000 zł / 165 000 zł) x 100% = 90,91%

Część kapitałowa raty (3 500 zł netto):

- Koszt podatkowy: 3 181,85 zł (3 500 zł x 90,91%)

- Koszt niepodatkowy: 318,15 zł (3 500 zł - 3 181,85 zł)

Część odsetkowa raty (700 zł netto):

- Koszt podatkowy: 700 zł (w całości)

Łączna rata leasingowa stanowiąca koszt uzyskania przychodu: 3 881,85 zł.

Część raty leasingowej nie stanowiąca kosztu: 318,15 zł.

Przykład 2: Leasing samochodu o wartości 170 000 zł netto + 50% nieodliczalnego VAT (użytkowanie mieszane, czynny VATowiec)

Wartość samochodu do limitu: 170 000 zł netto + 50% nieodliczalnego VAT = 152 466,37 zł.

Rata leasingowa: 4 800 zł netto (3 900 zł netto część kapitałowa, 900 zł netto część odsetkowa).

Proporcja limitu: (150 000 zł / 170 000 zł) x 100% = 88,24%

Część kapitałowa raty z 50% nieodliczalnym VAT (4 348,50 zł):

- Koszt podatkowy: 3 837,12 zł (4 348,50 zł x 88,24%)

- Koszt niepodatkowy: 511,38 zł (4 348,50 zł - 3 837,12 zł)

Część odsetkowa raty z 50% nieodliczalnym VAT (1 003,50 zł):

- Koszt podatkowy: 1 003,50 zł (w całości)

Łączna rata leasingowa stanowiąca koszt uzyskania przychodu: 4 840,62 zł.

Część raty leasingowej nie stanowiąca kosztu: 614,88 zł.

Ważne: Wykup samochodu z leasingu pozwala na skorzystanie z nowego limitu 150 000 zł dla odpisów amortyzacyjnych.

Koszty eksploatacji i odliczenie VAT

Limit 150 000 zł nie dotyczy kosztów eksploatacji samochodu, takich jak paliwo, serwis, opony, opłaty parkingowe itp. Koszty te są rozliczane na zasadach ogólnych. Można zaliczyć do kosztów uzyskania przychodów:

- 100% wydatków, jeśli samochód jest używany wyłącznie w działalności i prowadzona jest ewidencja przebiegu,

- 75% wydatków, jeśli samochód jest używany również do celów prywatnych.

Podobnie, odliczenie VAT od wydatków eksploatacyjnych i rat leasingowych jest regulowane odrębnymi przepisami. Czynny podatnik VAT ma prawo do odliczenia:

- 100% VAT, jeśli samochód jest używany wyłącznie w działalności (VAT-26 i ewidencja przebiegu),

- 50% VAT, jeśli samochód jest używany również do celów prywatnych.

Ważne: Jeśli rata leasingowa zawiera koszty eksploatacji, limit 75% dotyczy tej części raty.

Ubezpieczenie samochodu w leasingu

Ubezpieczenia obowiązkowe (OC, NNW) samochodu leasingowanego o wartości powyżej 150 000 zł można zaliczyć do kosztów uzyskania przychodów w całości. Natomiast ubezpieczenia dobrowolne (AC, GAP), liczone od wartości pojazdu, podlegają limitowi proporcjonalnemu 150 000 zł.

Pytania i odpowiedzi (FAQ)

Czy leasing samochodu o wartości powyżej 150 000 zł można ująć w kosztach firmy?

Tak, ale z ograniczeniem. Limit 150 000 zł dotyczy części kapitałowej rat leasingowych i opłaty wstępnej. Koszty te można zaliczyć do kosztów uzyskania przychodów proporcjonalnie do wartości samochodu, jeśli przekracza on limit.

Czy limit 150 000 zł dotyczy całej raty leasingowej?

Nie, limit dotyczy tylko części kapitałowej raty leasingowej. Część odsetkowa raty oraz składki na ubezpieczenie samochodu nie są objęte limitem i mogą być zaliczone do kosztów w całości (z uwzględnieniem innych ograniczeń, np. dotyczących ubezpieczeń dobrowolnych AC i GAP).

Czy koszty eksploatacji samochodu leasingowanego o wartości powyżej 150 000 zł podlegają limitowi?

Nie, limit 150 000 zł nie dotyczy kosztów eksploatacji, takich jak paliwo, serwis, opony itp. Koszty eksploatacji rozliczane są na zasadach ogólnych (75% lub 100% w kosztach, w zależności od sposobu użytkowania).

Jak ustalić wartość samochodu do limitu 150 000 zł?

Wartość samochodu do limitu zależy od statusu VAT leasingobiorcy i sposobu użytkowania pojazdu. Dla czynnych podatników VAT, którzy użytkują samochód tylko w działalności lub mieszanie, jest to kwota netto z umowy leasingu. Dla podatników zwolnionych z VAT, jest to kwota netto z umowy powiększona o 50% nieodliczalnego VAT.

Czy wykup samochodu z leasingu wpływa na limit 150 000 zł?

Tak, wykup samochodu z leasingu pozwala na skorzystanie z nowego limitu 150 000 zł, tym razem dla odpisów amortyzacyjnych od wartości początkowej wykupionego samochodu.

Podsumowanie

Leasing samochodu osobowego o wartości powyżej 150 000 zł wymaga uwzględnienia limitu 150 000 zł przy rozliczaniu kosztów uzyskania przychodów. Limit ten dotyczy części kapitałowej rat leasingowych i opłaty wstępnej. Należy pamiętać o proporcjonalnym rozliczaniu kosztów, jeśli wartość samochodu przekracza limit. Koszty eksploatacji i ubezpieczenia obowiązkowe rozliczane są na zasadach ogólnych. Zrozumienie tych zasad jest kluczowe dla prawidłowego rozliczenia podatkowego leasingu droższych samochodów w firmie.

Jeśli chcesz poznać inne artykuły podobne do Leasing samochodu powyżej 150 tys. zł a koszty firmy, możesz odwiedzić kategorię Rachunkowość.