12/04/2022

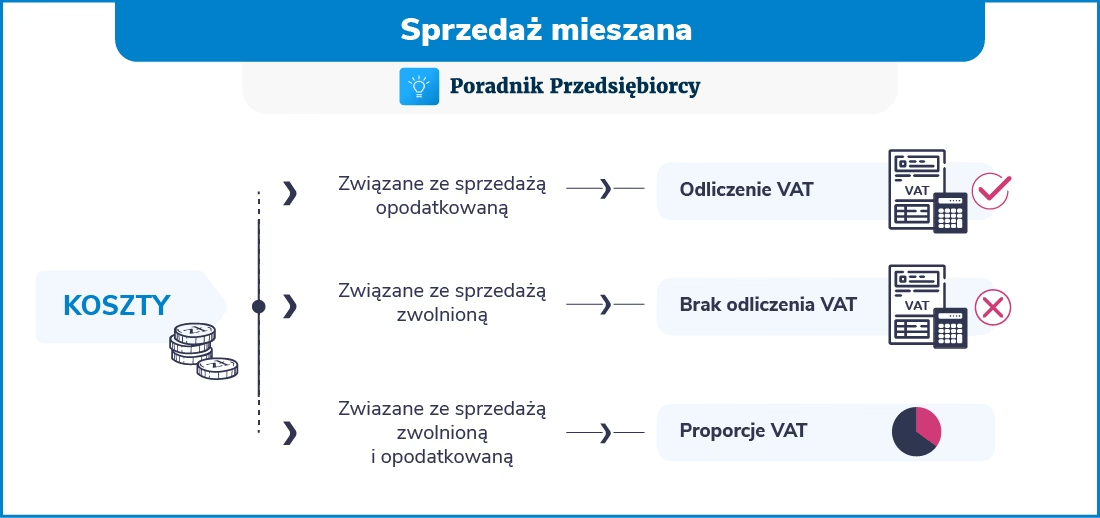

Prowadzisz działalność gospodarczą i zajmujesz się sprzedażą zarówno opodatkowaną, jak i zwolnioną z VAT? W takim przypadku kluczowe staje się zrozumienie zasad dotyczących proporcji VAT. Jest to mechanizm pozwalający na prawidłowe rozliczenie podatku naliczonego, gdy nie wszystkie zakupy są w pełni związane z działalnością opodatkowaną. W tym artykule wyjaśnimy, kiedy musisz stosować proporcję VAT, jak ją obliczyć, a także w jakich sytuacjach możesz zrezygnować z jej wyliczania.

- Czym jest Proporcja VAT?

- Kiedy Stosuje Się Proporcję VAT?

- Jak Obliczyć Proporcję VAT?

- Kiedy Można Nie Liczyć Proporcji VAT? Wyjątki i Uproszczenia

- Szacunkowa Proporcja VAT dla Nowych Firm i Zmian w Działalności

- Korekta Roczna Proporcji VAT

- Narzędzia i Techniki Ułatwiające Analizę Proporcji VAT

- Najczęściej Zadawane Pytania (FAQ) dotyczące Proporcji VAT

Czym jest Proporcja VAT?

Proporcja VAT, zwana również wskaźnikiem proporcji, to procentowy udział sprzedaży opodatkowanej w całkowitym obrocie firmy, obejmującym zarówno sprzedaż opodatkowaną, jak i zwolnioną z VAT. Jest to narzędzie niezbędne dla podatników VAT, którzy dokonują tzw. sprzedaży mieszanej, czyli połączenia czynności opodatkowanych i zwolnionych. Ustalenie proporcji VAT pozwala na określenie, jaka część podatku naliczonego przy zakupach może zostać odliczona.

Kiedy Stosuje Się Proporcję VAT?

Proporcję VAT stosuje się w sytuacji, gdy w ramach prowadzonej działalności gospodarczej występują:

- Czynności opodatkowane VAT – czyli sprzedaż towarów i usług, które podlegają opodatkowaniu podatkiem od towarów i usług.

- Czynności zwolnione z VAT – czyli sprzedaż towarów i usług, które na mocy przepisów ustawy o VAT są zwolnione z opodatkowania.

Jeżeli jesteś w stanie bezpośrednio przyporządkować zakupy do sprzedaży opodatkowanej lub zwolnionej (np. zakup towarów przeznaczonych wyłącznie do sprzedaży opodatkowanej), proporcja VAT nie jest konieczna w odniesieniu do tych zakupów. Problem pojawia się, gdy dokonujesz zakupów, które są wykorzystywane zarówno do sprzedaży opodatkowanej, jak i zwolnionej. Wówczas, aby prawidłowo odliczyć VAT, musisz zastosować proporcję sprzedaży.

Jak Obliczyć Proporcję VAT?

Obliczenie proporcji VAT opiera się na danych dotyczących obrotu z poprzedniego roku podatkowego. Wzór na obliczenie proporcji VAT jest następujący:

Proporcja VAT = (Roczny obrót z czynności opodatkowanych / Roczny obrót całkowity) * 100%

Gdzie:

- Roczny obrót z czynności opodatkowanych – to suma netto sprzedaży opodatkowanej VAT w poprzednim roku podatkowym.

- Roczny obrót całkowity – to suma netto całkowitej sprzedaży w poprzednim roku podatkowym, obejmująca zarówno sprzedaż opodatkowaną, jak i zwolnioną.

Wynik obliczeń należy zaokrąglić w górę do najbliższego pełnego procenta. Do obliczeń należy używać kwot netto.

Przykład obliczenia proporcji VAT:

Załóżmy, że w poprzednim roku podatkowym Twoja firma osiągnęła:

- Obrót ze sprzedaży opodatkowanej VAT: 200 000 zł netto

- Obrót ze sprzedaży zwolnionej z VAT: 50 000 zł netto

Obliczenie proporcji VAT:

Proporcja VAT = (200 000 zł / (200 000 zł + 50 000 zł)) * 100% = (200 000 zł / 250 000 zł) * 100% = 0,8 * 100% = 80%

W tym przypadku proporcja VAT wynosi 80%.

Kiedy Można Nie Liczyć Proporcji VAT? Wyjątki i Uproszczenia

Przepisy przewidują pewne uproszczenia dotyczące stosowania proporcji VAT. W niektórych sytuacjach możesz nie liczyć proporcji VAT lub zastosować uproszczone zasady. Dzieje się tak, gdy:

- Proporcja jest bardzo wysoka (powyżej 98%) i kwota nieodliczonego VAT jest niska (poniżej 10 000 zł rocznie) – w takiej sytuacji możesz przyjąć, że proporcja wynosi 100%. Oznacza to, że możesz odliczyć cały podatek naliczony od zakupów związanych ze sprzedażą mieszaną.

- Proporcja jest bardzo niska (nie przekracza 2%) – w takim przypadku możesz uznać, że proporcja wynosi 0%. W praktyce oznacza to, że nie odliczasz VAT od zakupów związanych ze sprzedażą mieszaną.

Te uproszczenia mają na celu zmniejszenie obciążeń administracyjnych dla przedsiębiorców, w sytuacjach gdy proporcja sprzedaży opodatkowanej jest skrajnie wysoka lub niska.

Szacunkowa Proporcja VAT dla Nowych Firm i Zmian w Działalności

Co zrobić, gdy dopiero rozpoczynasz działalność gospodarczą lub gdy profil Twojej działalności uległ istotnej zmianie i proporcja z poprzedniego roku nie jest reprezentatywna? W takich sytuacjach stosuje się szacunkową proporcję VAT. Masz obowiązek zawiadomić naczelnika urzędu skarbowego o przyjętej szacunkowej proporcji, jeśli:

- Rozpoczynasz sprzedaż mieszaną i nie posiadasz obrotu z poprzedniego roku.

- Obrót w poprzednim roku nie przekroczył 30 000 zł.

- Proporcja ustalona za poprzedni rok byłaby niereprezentatywna w bieżącym roku z powodu zmiany profilu działalności.

Zawiadomienie o szacunkowej proporcji należy złożyć przed rozpoczęciem sprzedaży mieszanej lub, w określonych przypadkach, do 25. dnia miesiąca następującego po miesiącu, w którym po raz pierwszy zastosowano proporcję, nie później jednak niż w dniu przesłania ewidencji sprzedaży za dany miesiąc.

Korekta Roczna Proporcji VAT

Proporcja VAT obliczona na dany rok jest proporcją wstępną, opartą na danych z roku poprzedniego lub szacunkach. Po zakończeniu roku podatkowego masz obowiązek obliczyć faktyczną proporcję VAT na podstawie rzeczywistych danych sprzedażowych za dany rok. Jeżeli wystąpi różnica pomiędzy proporcją wstępną a faktyczną, konieczne jest dokonanie rocznej korekty VAT naliczonego.

Korekty dokonuje się w deklaracji VAT za pierwszy okres rozliczeniowy następnego roku (czyli za styczeń lub pierwszy kwartał, w zależności od okresu rozliczeniowego VAT). Korekta może być zarówno na plus (jeśli faktyczna proporcja jest wyższa), jak i na minus (jeśli faktyczna proporcja jest niższa).

Narzędzia i Techniki Ułatwiające Analizę Proporcji VAT

Prawidłowe ustalenie i stosowanie proporcji VAT może być czasochłonne, zwłaszcza w firmach z dużą ilością transakcji. Warto skorzystać z narzędzi i technik, które ułatwią ten proces:

- Oprogramowanie księgowe – wiele programów księgowych automatycznie oblicza proporcję VAT i uwzględnia ją przy księgowaniu faktur zakupowych.

- Arkusze kalkulacyjne – można samodzielnie stworzyć arkusz kalkulacyjny z formułami, które automatycznie obliczają proporcję VAT i pomagają w monitorowaniu sprzedaży opodatkowanej i zwolnionej.

- Konsultacje z doradcą podatkowym – w razie wątpliwości warto skonsultować się z doradcą podatkowym, który pomoże prawidłowo ustalić proporcję VAT i uniknąć błędów w rozliczeniach.

Najczęściej Zadawane Pytania (FAQ) dotyczące Proporcji VAT

Odpowiedź: Tak, zasadniczo tak. Proporcja VAT jest konieczna, jeśli dokonujesz zakupów wykorzystywanych zarówno do sprzedaży opodatkowanej, jak i zwolnionej z VAT. Istnieją jednak uproszczenia, gdy proporcja jest skrajnie wysoka lub niska.

Odpowiedź: Proporcję VAT zaokrągla się zawsze w górę do najbliższego pełnego procenta.

Odpowiedź: Po zakończeniu roku podatkowego należy obliczyć faktyczną proporcję VAT i dokonać rocznej korekty podatku naliczonego w deklaracji VAT za pierwszy okres rozliczeniowy następnego roku.

Odpowiedź: Obowiązek zawiadomienia urzędu skarbowego dotyczy jedynie przypadków stosowania szacunkowej proporcji VAT, np. przy rozpoczęciu sprzedaży mieszanej lub zmianie profilu działalności.

Zrozumienie zasad dotyczących proporcji VAT jest kluczowe dla prawidłowego rozliczania podatku VAT w przypadku sprzedaży mieszanej. Dzięki odpowiedniemu obliczeniu i stosowaniu proporcji VAT, przedsiębiorcy mogą uniknąć błędów w rozliczeniach i zoptymalizować swoje obciążenia podatkowe.

Jeśli chcesz poznać inne artykuły podobne do Proporcja VAT: Kiedy i Jak Nie Liczyć?, możesz odwiedzić kategorię Rachunkowość.