10/09/2022

W dzisiejszych czasach, kiedy transakcje online stały się powszechne, ochrona przed oszustwami finansowymi jest kluczowa dla każdego przedsiębiorcy. Jednym z narzędzi, które pomaga w walce z nieuczciwymi transakcjami kartami kredytowymi, jest System Weryfikacji Adresu, znany również jako AVS (Address Verification System). Ale czym dokładnie jest AVS i jak działa? W tym artykule przyjrzymy się bliżej temu systemowi, jego zaletom i ograniczeniom, abyś mógł lepiej zrozumieć, jak chronić swój biznes.

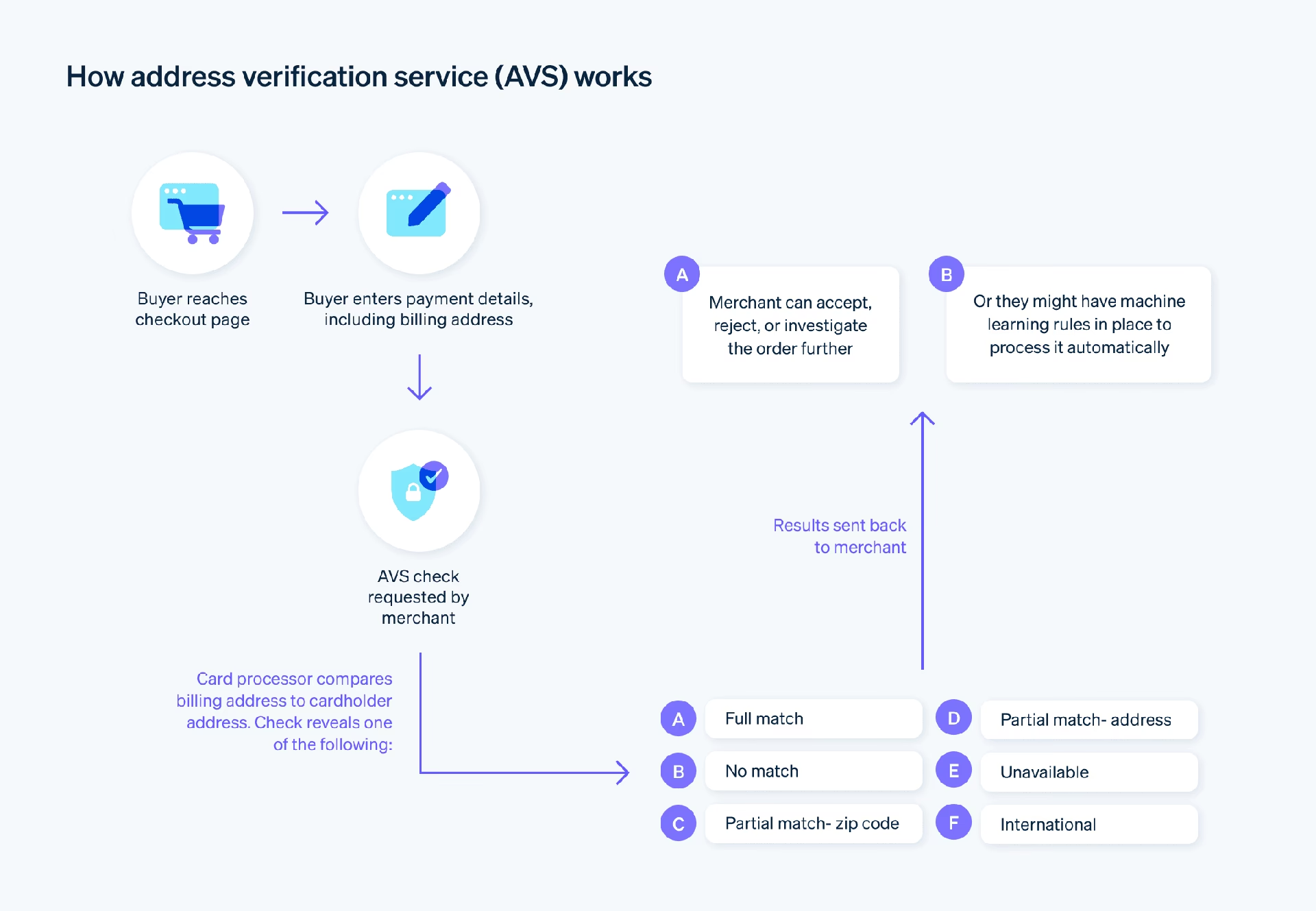

Czym jest System Weryfikacji Adresu (AVS)?

System Weryfikacji Adresu (AVS) to narzędzie zapobiegania oszustwom, które jest oferowane przez procesorów kart kredytowych i banki wydające karty. Jego głównym celem jest weryfikacja, czy adres rozliczeniowy podany przez użytkownika karty podczas transakcji online lub telefonicznej, zgadza się z adresem rozliczeniowym zarejestrowanym w banku wydającym kartę. AVS działa jako dodatkowa warstwa bezpieczeństwa, pomagając sprzedawcom w identyfikacji podejrzanych transakcji i minimalizacji ryzyka obciążeń zwrotnych (chargeback).

Proces weryfikacji AVS odbywa się w czasie rzeczywistym, podczas procesu autoryzacji transakcji. Gdy klient dokonuje zakupu i wprowadza dane swojej karty, w tym adres rozliczeniowy, system AVS automatycznie porównuje te dane z informacjami przechowywanymi przez bank. Na podstawie tego porównania, sprzedawca otrzymuje kod odpowiedzi AVS, który wskazuje stopień zgodności adresów.

Jak działa AVS krok po kroku?

- Klient dokonuje zakupu: Klient wybiera produkty lub usługi w sklepie internetowym i przechodzi do kasy.

- Wprowadzanie danych płatniczych: Klient wprowadza dane swojej karty kredytowej lub debetowej, w tym numer karty, datę ważności i adres rozliczeniowy.

- Przesłanie danych do procesora płatności: Dane płatnicze są przesyłane do procesora płatności sprzedawcy.

- Weryfikacja AVS: Procesor płatności wysyła zapytanie do banku wydającego kartę, zawierające adres rozliczeniowy podany przez klienta.

- Porównanie adresów: Bank wydający kartę porównuje otrzymany adres z adresem rozliczeniowym przypisanym do danej karty, który ma w swoich rejestrach.

- Kod odpowiedzi AVS: Bank wydający kartę zwraca kod odpowiedzi AVS do procesora płatności. Kod ten informuje o stopniu zgodności adresów.

- Decyzja sprzedawcy: Sprzedawca, na podstawie kodu odpowiedzi AVS i innych czynników, podejmuje decyzję o zatwierdzeniu lub odrzuceniu transakcji.

Kody odpowiedzi AVS – co oznaczają?

Kody odpowiedzi AVS są zazwyczaj jednoznakowe i dostarczają sprzedawcy informacji o wyniku weryfikacji adresu. Ważne jest, aby zrozumieć, że AVS nie daje jednoznacznej odpowiedzi o tym, czy transakcja jest oszustwem, ale dostarcza cennych wskazówek. Poniżej przedstawiamy przykładowe kody odpowiedzi AVS i ich interpretację:

| Kod odpowiedzi AVS | Opis | Interpretacja |

|---|---|---|

| A | Adres zgadza się, kod pocztowy nie zgadza się. | Adres rozliczeniowy jest prawidłowy, ale kod pocztowy nie pasuje. Transakcja może być ryzykowna. |

| B | Brak dopasowania adresu. | Ani adres, ani kod pocztowy nie zgadzają się. Transakcja bardzo ryzykowna. |

| X | Dokładne dopasowanie adresu i kodu pocztowego. | Adres i kod pocztowy zgadzają się w pełni. Transakcja prawdopodobnie bezpieczna. |

| Y | Adres i kod pocztowy zgadzają się. | Pełna zgodność adresu i kodu pocztowego. Transakcja bezpieczna. |

| Z | Kod pocztowy zgadza się, adres nie zgadza się. | Kod pocztowy jest prawidłowy, ale adres nie pasuje. Transakcja potencjalnie ryzykowna. |

| N | Brak dopasowania. | Ani adres, ani kod pocztowy nie pasują. Transakcja bardzo ryzykowna. |

| U | Weryfikacja adresu niedostępna. | System AVS nie mógł zweryfikować adresu. Może to być spowodowane problemami technicznymi lub brakiem wsparcia AVS dla danego banku lub kraju. Decyzja o transakcji powinna być oparta na innych czynnikach. |

| S | Serwis AVS niedostępny. | Podobnie jak kod 'U', wskazuje na niedostępność usługi AVS. |

| R | Ponów próbę. | Problem techniczny, zaleca się ponowienie próby weryfikacji. |

Ważne jest, aby pamiętać, że interpretacja kodów AVS może się różnić w zależności od procesora płatności. Sprzedawcy powinni zapoznać się z dokumentacją swojego dostawcy usług płatniczych, aby w pełni zrozumieć znaczenie poszczególnych kodów i skutecznie wykorzystywać je w procesie decyzyjnym.

Zalety stosowania Systemu Weryfikacji Adresu

- Redukcja oszustw: AVS pomaga w identyfikacji i odrzucaniu podejrzanych transakcji, co bezpośrednio przekłada się na mniejsze straty finansowe związane z oszustwami.

- Ograniczenie obciążeń zwrotnych: Dzięki weryfikacji adresów, zmniejsza się ryzyko przyjęcia transakcji dokonanych za pomocą skradzionych kart, co minimalizuje liczbę obciążeń zwrotnych.

- Zwiększenie bezpieczeństwa transakcji: AVS podnosi poziom bezpieczeństwa transakcji dla sprzedawców i ich klientów, budując zaufanie do sklepu internetowego.

- Automatyzacja procesu weryfikacji: System AVS działa automatycznie w tle, nie angażując dodatkowego czasu ani zasobów ze strony sprzedawcy.

- Prosta integracja: Większość procesorów płatności oferuje łatwą integrację AVS, co sprawia, że wdrożenie systemu jest szybkie i bezproblemowe.

Ograniczenia Systemu AVS

Mimo wielu zalet, AVS nie jest systemem idealnym i ma pewne ograniczenia:

- Nie jest niezawodny: System AVS opiera się na porównaniu adresów, które mogą być nieaktualne lub nieprawidłowe w rejestrach banku. Na przykład, jeśli klient niedawno się przeprowadził i nie zaktualizował jeszcze adresu w banku, transakcja może zostać błędnie odrzucona, mimo że jest legalna.

- Fałszywe negatywy: AVS może generować fałszywe negatywy, czyli odrzucać legalne transakcje. Dzieje się tak, gdy adres rozliczeniowy w banku jest nieaktualny lub nie zgadza się z adresem podanym przez klienta z powodów innych niż oszustwo.

- Ograniczony zasięg geograficzny: AVS jest najbardziej skuteczny w Stanach Zjednoczonych, Kanadzie i Wielkiej Brytanii. Jego efektywność może być mniejsza w innych krajach, gdzie systemy adresowe i bazy danych banków są mniej ustandaryzowane.

- Nie chroni przed wszystkimi rodzajami oszustw: AVS skupia się na weryfikacji adresu rozliczeniowego, ale nie chroni przed innymi rodzajami oszustw, takimi jak phishing czy kradzież danych karty w wyniku naruszenia bezpieczeństwa.

AVS a inne metody zapobiegania oszustwom

System AVS jest często stosowany jako jeden z elementów wielowarstwowego systemu ochrony przed oszustwami. Warto łączyć go z innymi metodami weryfikacji, aby zwiększyć skuteczność ochrony. Do popularnych metod uzupełniających AVS należą:

- Kod CVV/CVC: Weryfikacja kodu CVV (Card Verification Value) lub CVC (Card Verification Code), czyli trzy- lub czterocyfrowego kodu bezpieczeństwa znajdującego się na karcie. Potwierdza, że klient fizycznie posiada kartę.

- Weryfikacja adresu IP: Sprawdzanie adresu IP klienta i jego lokalizacji geograficznej. Podejrzane mogą być transakcje z krajów o wysokim ryzyku oszustw lub gdy lokalizacja IP klienta znacznie różni się od adresu rozliczeniowego.

- 3D Secure: Protokół 3D Secure dodaje dodatkową warstwę uwierzytelnienia, najczęściej poprzez przekierowanie klienta na stronę banku wydającego kartę i prośbę o wprowadzenie hasła lub kodu SMS.

- Analiza biometryczna: Wykorzystanie analizy biometrycznej, takiej jak skanowanie linii papilarnych lub rozpoznawanie twarzy, w procesie płatności mobilnych.

- Uwierzytelnianie urządzenia: Rozpoznawanie i zapamiętywanie urządzeń, z których dokonywane są transakcje. Podejrzane mogą być transakcje z nieznanych urządzeń.

System AVS a księgowość

Choć System Weryfikacji Adresu nie jest bezpośrednio związany z tradycyjną księgowością, ma istotny wpływ na finanse przedsiębiorstwa. Skuteczne zapobieganie oszustwom przekłada się na:

- Mniejsze straty finansowe: Redukcja oszustw i obciążeń zwrotnych minimalizuje straty finansowe związane z nieuczciwymi transakcjami.

- Poprawa przepływu środków pieniężnych: Mniej obciążeń zwrotnych oznacza stabilniejszy przepływ środków pieniężnych (cash flow) i lepszą płynność finansową.

- Mniejsze koszty operacyjne: Unikanie sporów i procedur związanych z obciążeniami zwrotnymi oszczędza czas i zasoby firmy.

- Dokładniejsze dane finansowe: Mniej błędnych transakcji i obciążeń zwrotnych prowadzi do bardziej precyzyjnych zapisów księgowych i sprawozdań finansowych.

- Lepsza reputacja: Firmy, które skutecznie chronią swoich klientów przed oszustwami, budują zaufanie i lepszą reputację, co może pozytywnie wpłynąć na wyniki finansowe w dłuższej perspektywie.

Najczęściej zadawane pytania (FAQ)

Co to jest System Weryfikacji Adresu (AVS)?

System Weryfikacji Adresu (AVS) to narzędzie do zapobiegania oszustwom, które weryfikuje, czy adres rozliczeniowy podany przez klienta zgadza się z adresem zarejestrowanym w banku wydającym kartę.

Jak długo trwa weryfikacja karty kredytowej za pomocą AVS?

Weryfikacja AVS zazwyczaj trwa zaledwie kilka sekund i jest niewidoczna dla klienta.

Czym jest kod CVV?

Kod CVV (Card Verification Value) to trzycyfrowy numer znajdujący się na odwrocie karty kredytowej, służący do weryfikacji, czy osoba dokonująca transakcji fizycznie posiada kartę.

Jak mogę chronić swoją kartę kredytową przed kradzieżą?

Aby chronić kartę kredytową, unikaj udostępniania danych karty osobom trzecim, aktywuj powiadomienia o transakcjach i regularnie sprawdzaj wyciągi z konta.

Podsumowanie

System Weryfikacji Adresu (AVS) jest cennym narzędziem w walce z oszustwami kartami kredytowymi, szczególnie w transakcjach online i telefonicznych. Chociaż nie jest to system idealny i ma pewne ograniczenia, w połączeniu z innymi metodami weryfikacji, może znacząco zwiększyć bezpieczeństwo transakcji i chronić przedsiębiorstwa przed stratami finansowymi. W dzisiejszym świecie, gdzie oszustwa finansowe są coraz bardziej wyrafinowane, warto inwestować w rozwiązania takie jak AVS, aby zabezpieczyć swój biznes i budować zaufanie klientów.

Jeśli chcesz poznać inne artykuły podobne do System Weryfikacji Adresu (AVS): Co to jest?, możesz odwiedzić kategorię Finanse.