18/02/2025

Prowadzenie ksiąg rachunkowych wiąże się z szeregiem wyzwań, a jednym z nich jest prawidłowe rozliczanie transakcji sprzedaży majątku trwałego. Sprzedaż środków trwałych, takich jak maszyny, urządzenia czy pojazdy, jest zdarzeniem gospodarczym, które ma wpływ na wynik finansowy przedsiębiorstwa. W niniejszym artykule szczegółowo omówimy, czym jest zysk ze zbycia niefinansowych aktywów trwałych, jak go obliczyć i gdzie prezentować w sprawozdaniu finansowym.

- Czym są niefinansowe aktywa trwałe?

- Zysk (lub strata) ze zbycia środków trwałych - definicja

- Księgowanie sprzedaży środków trwałych

- Prezentacja zysku (straty) ze zbycia w rachunku zysków i strat

- Czy strata ze zbycia aktywów trwałych jest kosztem?

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

- 1. Czy sprzedaż całkowicie umorzonego środka trwałego generuje zysk?

- 2. Gdzie w bilansie wykazuje się środki trwałe przeznaczone do sprzedaży?

- 3. Czy sprzedaż środka trwałego podlega opodatkowaniu VAT?

- 4. Czy strata ze sprzedaży środka trwałego ma wpływ na podatek dochodowy?

- 5. Jak udokumentować sprzedaż środka trwałego?

Czym są niefinansowe aktywa trwałe?

Zanim przejdziemy do omówienia zysku ze sprzedaży, warto przypomnieć sobie, czym są niefinansowe aktywa trwałe. Zgodnie z ustawą o rachunkowości, aktywa trwałe to składniki majątku kontrolowane przez jednostkę, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, przeznaczone do wykorzystywania na potrzeby jednostki. Niefinansowe aktywa trwałe to w szczególności:

- Środki trwałe: nieruchomości, maszyny, urządzenia, środki transportu, narzędzia, przyrządy, ruchomości i wyposażenie.

- Wartości niematerialne i prawne: prawa autorskie, licencje, patenty, know-how, oprogramowanie komputerowe.

- Długoterminowe aktywa finansowe: udziały, akcje, obligacje.

W kontekście zysku ze zbycia, skupimy się na środkach trwałych, które są najczęściej przedmiotem sprzedaży w działalności operacyjnej przedsiębiorstw produkcyjnych, handlowych i usługowych.

Zysk (lub strata) ze zbycia środków trwałych - definicja

Zysk ze zbycia niefinansowych aktywów trwałych, a konkretnie środków trwałych, powstaje w momencie sprzedaży tych aktywów i jest różnicą pomiędzy przychodem uzyskanym ze sprzedaży a kosztami związanymi z tą sprzedażą. Kluczowym kosztem w tym przypadku jest wartość księgowa netto sprzedawanego środka trwałego. Wartość księgowa netto to wartość początkowa środka trwałego pomniejszona o dotychczasowe odpisy amortyzacyjne.

Prościej mówiąc, zysk lub strata ze sprzedaży środka trwałego to różnica między tym, za ile sprzedaliśmy środek trwały, a tym, ile on był jeszcze „wart” w księgach rachunkowych na moment sprzedaży.

Wzór na obliczenie zysku (straty) ze zbycia środków trwałych:

Zysk (Strata) ze zbycia = Przychód ze sprzedaży - Wartość księgowa netto sprzedanego środka trwałego

Jeżeli przychód ze sprzedaży jest wyższy niż wartość księgowa netto, powstaje zysk ze zbycia. Jeżeli przychód ze sprzedaży jest niższy niż wartość księgowa netto, powstaje strata ze zbycia.

Księgowanie sprzedaży środków trwałych

Sprzedaż środka trwałego wymaga odpowiedniego ujęcia w księgach rachunkowych. Proces księgowania obejmuje kilka etapów:

- Ustalenie przychodu ze sprzedaży: Przychód ze sprzedaży środka trwałego to kwota wynikająca z faktury sprzedaży, pomniejszona o ewentualny podatek VAT należny (jeżeli jednostka jest czynnym podatnikiem VAT). Przychód ten księguje się na koncie 76-0 „Pozostałe przychody operacyjne”.

- Wyksięgowanie środka trwałego z ewidencji: Należy wyksięgować środek trwały z ewidencji bilansowej. Wartość początkowa środka trwałego wyksięgowywana jest z konta 01 „Środki trwałe”, a dotychczasowe odpisy amortyzacyjne z konta 07-1 „Odpisy umorzeniowe środków trwałych”.

- Ustalenie wartości księgowej netto i jej wyksięgowanie: Wartość księgowa netto sprzedanego środka trwałego (jeżeli nie jest on całkowicie umorzony) księguje się w pozostałe koszty operacyjne na konto 76-1 „Pozostałe koszty operacyjne”. Jeżeli środek trwały był całkowicie umorzony, wyksięgowuje się tylko jego wartość początkową i umorzenie.

- Rozliczenie wyniku ze sprzedaży: Różnica między przychodem ze sprzedaży (konto 76-0) a wartością księgową netto (konto 76-1) stanowi zysk lub stratę ze zbycia. Wynik ten prezentuje się w rachunku zysków i strat.

Przykład księgowania sprzedaży środka trwałego:

Załóżmy, że przedsiębiorstwo sprzedaje maszynę produkcyjną. Dane dotyczące maszyny:

- Wartość początkowa: 100 000 PLN

- Dotychczasowe umorzenie: 60 000 PLN

- Wartość księgowa netto: 40 000 PLN

- Cena sprzedaży netto (bez VAT): 50 000 PLN

Księgowanie:

- Przychód ze sprzedaży: Wn konto 24-9 „Pozostałe rozrachunki - inne”, Ma konto 76-0 „Pozostałe przychody operacyjne” - 50 000 PLN

- Wyksięgowanie umorzenia: Wn konto 07-1 „Odpisy umorzeniowe środków trwałych”, Ma konto 01 „Środki trwałe” - 60 000 PLN

- Wyksięgowanie wartości netto: Wn konto 76-1 „Pozostałe koszty operacyjne”, Ma konto 01 „Środki trwałe” - 40 000 PLN

W tym przykładzie przychód ze sprzedaży (50 000 PLN) jest wyższy niż wartość księgowa netto (40 000 PLN), dlatego powstaje zysk ze zbycia środków trwałych w wysokości 10 000 PLN.

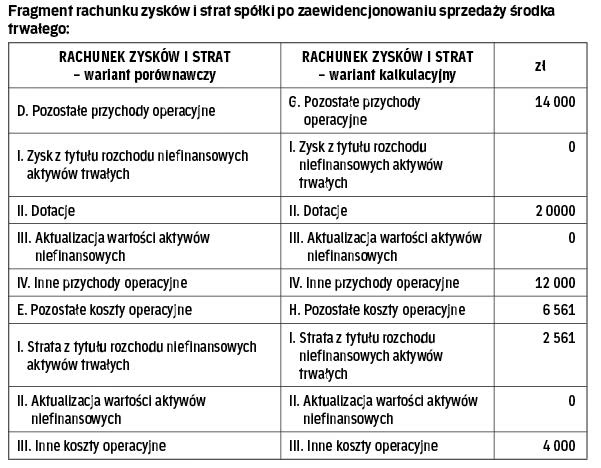

Prezentacja zysku (straty) ze zbycia w rachunku zysków i strat

Zysk lub strata ze zbycia niefinansowych aktywów trwałych prezentowany jest w rachunku zysków i strat, w pozycji „Zysk z tytułu rozchodu niefinansowych aktywów trwałych” lub „Strata z tytułu rozchodu niefinansowych aktywów trwałych”. Umiejscowienie tych pozycji w rachunku zysków i strat zależy od wariantu sprawozdania (porównawczego lub kalkulacyjnego) oraz załącznika do ustawy o rachunkowości, według którego jest sporządzane sprawozdanie.

Zgodnie z załącznikiem nr 1 do ustawy o rachunkowości, w rachunku zysków i strat:

- W wariancie kalkulacyjnym, zysk ze zbycia prezentowany jest w pozycji G.I. „Zysk z tytułu rozchodu niefinansowych aktywów trwałych”, a strata w pozycji H.I. „Strata z tytułu rozchodu niefinansowych aktywów trwałych”.

- W wariancie porównawczym, zysk ze zbycia prezentowany jest w pozycji D.I. „Zysk z tytułu rozchodu niefinansowych aktywów trwałych”, a strata w pozycji E.I. „Strata z tytułu rozchodu niefinansowych aktywów trwałych”.

Warto podkreślić, że w rachunku zysków i strat prezentuje się wynik ze sprzedaży środków trwałych, czyli zysk lub stratę, a nie sam przychód ze sprzedaży i wartość księgową netto oddzielnie. Przychody i koszty związane ze sprzedażą środków trwałych są ujmowane w księgach rachunkowych na kontach 76-0 „Pozostałe przychody operacyjne” i 76-1 „Pozostałe koszty operacyjne”, które w strukturze rachunku zysków i strat, w zależności od przyjętego wariantu, składają się na różne pozycje, ostatecznie wpływając na wynik z działalności operacyjnej i wynik finansowy netto.

Czy strata ze zbycia aktywów trwałych jest kosztem?

Tak, strata ze zbycia aktywów trwałych jest kosztem. Mimo że w rachunku zysków i strat prezentowana jest jako odrębna pozycja „Strata z tytułu rozchodu niefinansowych aktywów trwałych”, jest ona elementem pozostałych kosztów operacyjnych. Strata ze zbycia obniża wynik finansowy przedsiębiorstwa, podobnie jak inne koszty operacyjne.

Podsumowanie

Zysk ze zbycia niefinansowych aktywów trwałych jest istotnym elementem rachunkowości przedsiębiorstwa. Prawidłowe obliczenie i zaksięgowanie zysku lub straty ze sprzedaży środków trwałych oraz ich właściwa prezentacja w sprawozdaniu finansowym są kluczowe dla rzetelności i wiarygodności informacji finansowej. Zrozumienie zasad księgowania i prezentacji zysku ze zbycia pozwala na prawidłową ocenę wyników działalności operacyjnej przedsiębiorstwa i podejmowanie świadomych decyzji zarządczych.

Najczęściej zadawane pytania (FAQ)

1. Czy sprzedaż całkowicie umorzonego środka trwałego generuje zysk?

Tak, sprzedaż całkowicie umorzonego środka trwałego zazwyczaj generuje zysk, ponieważ wartość księgowa netto takiego środka trwałego wynosi 0. Przychód ze sprzedaży, nawet jeśli jest symboliczny, będzie generował zysk w wysokości tego przychodu. Należy jednak pamiętać o kosztach związanych ze sprzedażą, np. kosztach demontażu czy transportu, które mogą obniżyć zysk.

2. Gdzie w bilansie wykazuje się środki trwałe przeznaczone do sprzedaży?

Środki trwałe przeznaczone do sprzedaży nie są wykazywane w bilansie jako środki trwałe. Zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF), środki trwałe przeznaczone do sprzedaży klasyfikuje się jako aktywa przeznaczone do sprzedaży i prezentuje w bilansie jako aktywa obrotowe, w odrębnej pozycji. Polska ustawa o rachunkowości nie wprowadza takiego rozróżnienia wprost, jednak w praktyce, jednostki mogą stosować podobne podejście, szczególnie w przypadku istotnych wartości środków trwałych przeznaczonych do sprzedaży.

3. Czy sprzedaż środka trwałego podlega opodatkowaniu VAT?

Tak, sprzedaż środków trwałych zazwyczaj podlega opodatkowaniu podatkiem VAT, chyba że spełnione są określone warunki zwolnienia z VAT. Należy zweryfikować przepisy dotyczące VAT i specyfikę danej transakcji sprzedaży, aby prawidłowo rozliczyć podatek VAT.

4. Czy strata ze sprzedaży środka trwałego ma wpływ na podatek dochodowy?

Tak, strata ze sprzedaży środka trwałego jest kosztem uzyskania przychodów i obniża podstawę opodatkowania podatkiem dochodowym. Zysk ze sprzedaży natomiast zwiększa podstawę opodatkowania.

5. Jak udokumentować sprzedaż środka trwałego?

Sprzedaż środka trwałego powinna być udokumentowana fakturą sprzedaży. Dodatkowo, warto sporządzić protokół przekazania środka trwałego, który potwierdzi fakt przekazania środka trwałego nabywcy i datę transakcji. W dokumentacji księgowej powinny znaleźć się również dowody księgowe dotyczące wyksięgowania środka trwałego z ewidencji i ujęcia wyniku ze sprzedaży.

Jeśli chcesz poznać inne artykuły podobne do Zysk ze zbycia środków trwałych, możesz odwiedzić kategorię Rachunkowość.