18/06/2024

Spółka cywilna w Polsce cieszy się popularnością, zwłaszcza wśród mniejszych przedsiębiorców, ze względu na swoją prostotę i elastyczność. Jednym z aspektów, który przyciąga przyszłych wspólników, są relatywnie niskie koszty związane z jej założeniem i prowadzeniem. W tym artykule przyjrzymy się bliżej kwestii kosztów w spółce cywilnej, analizując zarówno wydatki na starcie, jak i bieżące rozliczenia.

Niskie koszty założenia spółki cywilnej

Jedną z największych zalet spółki cywilnej są minimalne koszty formalności związanych z jej utworzeniem. W porównaniu do innych form prawnych, takich jak spółka z ograniczoną odpowiedzialnością czy spółka akcyjna, założenie spółki cywilnej nie wiąże się z koniecznością wnoszenia kapitału zakładowego ani ponoszenia wysokich opłat rejestracyjnych. Można wręcz powiedzieć, że koszty założenia spółki cywilnej są niemal zerowe.

Co konkretnie składa się na te niskie koszty?

- Brak wpisu do KRS: Spółka cywilna nie jest rejestrowana w Krajowym Rejestrze Sądowym (KRS), co eliminuje koszty związane z opłatami sądowymi i notarialnymi, które są obowiązkowe przy rejestracji spółek kapitałowych.

- Wpis do CEIDG: Wspólnicy spółki cywilnej, jako osoby fizyczne prowadzące działalność gospodarczą, rejestrują się w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Wpis do CEIDG jest bezpłatny.

- Zgłoszenie do ZUS i REGON: Podobnie, zgłoszenie spółki do Zakładu Ubezpieczeń Społecznych (ZUS) i uzyskanie numeru REGON w Głównym Urzędzie Statystycznym są również bezpłatne.

Jedynym obligatoryjnym kosztem, jaki mogą ponieść wspólnicy na etapie zakładania spółki cywilnej, jest podatek od czynności cywilnoprawnych (PCC). Podatek ten może wystąpić, jeśli umowa spółki zawierana jest w formie pisemnej i wnosi wkład do spółki, który podlega opodatkowaniu PCC. Jednak w wielu przypadkach, szczególnie przy wnoszeniu wkładów pieniężnych lub świadczeniu usług, podatek PCC nie występuje lub jest minimalny.

Podsumowując, koszty założenia spółki cywilnej ograniczają się praktycznie do minimum, co czyni ją atrakcyjną opcją dla przedsiębiorców, którzy chcą szybko i tanio rozpocząć działalność gospodarczą.

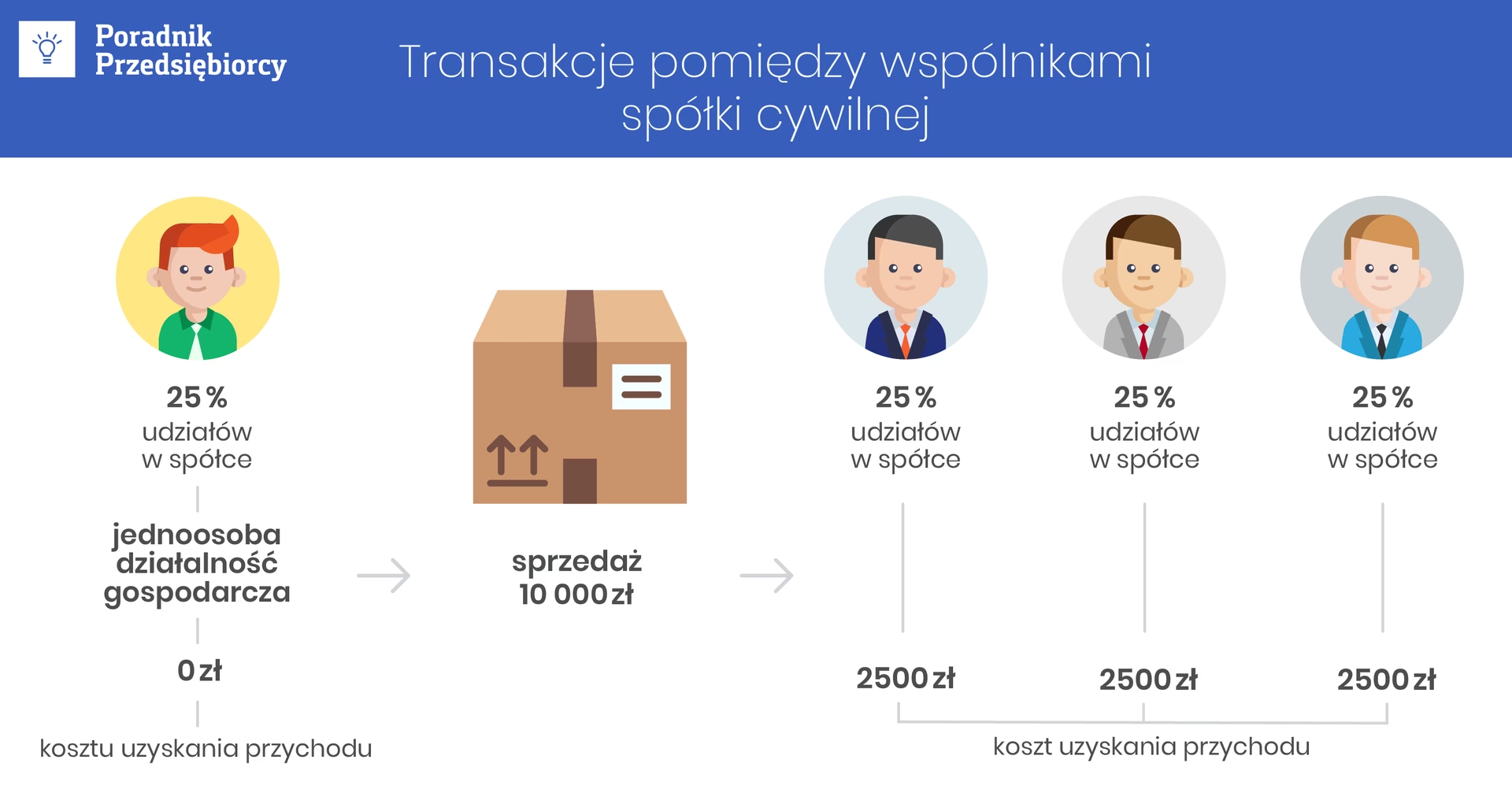

Rozliczanie kosztów w spółce cywilnej

Kwestia rozliczania kosztów uzyskania przychodów w spółce cywilnej jest nieco bardziej złożona i regulowana przepisami ustawy o podatku dochodowym od osób fizycznych. Ważne jest zrozumienie zasad, na jakich koszty są przypisywane wspólnikom, aby uniknąć potencjalnych problemów z organami podatkowymi.

Kluczową zasadą jest proporcjonalne rozliczanie kosztów. Zgodnie z przepisami, przychody i koszty uzyskania przychodów z udziału w spółce cywilnej określa się proporcjonalnie do prawa wspólnika do udziału w zysku. Oznacza to, że koszty nie są przypisywane indywidualnie wspólnikowi, który faktycznie je poniósł, ale rozdzielane są pomiędzy wszystkich wspólników w proporcji określonej w umowie spółki dotyczącej udziału w zyskach.

Przykład: Załóżmy, że w spółce cywilnej dwóch wspólników, Jan i Maria, mają udziały w zysku odpowiednio 60% i 40%. W danym miesiącu spółka poniosła łączne koszty uzyskania przychodów w wysokości 10 000 zł. Koszty te zostaną rozdzielone pomiędzy wspólników proporcjonalnie do ich udziałów w zysku:

- Jan (60% udziału w zysku): 60% z 10 000 zł = 6 000 zł kosztów

- Maria (40% udziału w zysku): 40% z 10 000 zł = 4 000 zł kosztów

Niezależnie od tego, czy Jan faktycznie wygenerował większość tych kosztów, czy też koszty były równomiernie rozłożone, podział kosztów następuje zawsze proporcjonalnie do udziału w zysku.

Umowa spółki a rozliczanie kosztów

Warto podkreślić, że postanowienia umowy spółki dotyczące udziału w zyskach są decydujące przy rozliczaniu kosztów. Nawet jeśli wspólnicy w umowie spółki określą odmienne zasady podziału kosztów, np. próbując przypisać koszty indywidualnie do wspólnika, który je wygenerował, takie postanowienia będą nieważne z punktu widzenia przepisów podatkowych. Ustawa o podatku dochodowym od osób fizycznych jasno określa, że koszty rozlicza się proporcjonalnie do udziału w zysku.

Udział w stratach a koszty: Istotne jest również, że udział wspólników w stratach spółki nie ma wpływu na sposób rozliczania kosztów uzyskania przychodów. Koszty zawsze rozliczane są proporcjonalnie do udziału w zysku, niezależnie od tego, jak wspólnicy umówili się co do udziału w stratach.

Praktyczne implikacje proporcjonalnego rozliczania kosztów

Proporcjonalne rozliczanie kosztów może mieć istotne implikacje w praktyce, zwłaszcza w sytuacjach, gdy wspólnicy wnoszą różny wkład w działalność spółki lub generują różny poziom kosztów. Na przykład, w spółce lekarzy, gdzie każdy lekarz może generować różne koszty badań dla pacjentów, proporcjonalny podział kosztów oznacza, że koszty te nie są przypisywane bezpośrednio do lekarza, który skierował pacjenta na badania, ale rozkładane są na wszystkich wspólników proporcjonalnie do ich udziałów w zysku.

Jeśli wspólnicy chcą uwzględnić różnice w generowanych kosztach, mogą to zrobić poprzez modyfikację udziałów w zysku. Przykładowo, wspólnik generujący więcej kosztów może mieć mniejszy udział w zysku, co w efekcie zrównoważy różnice w kosztach. Jednak formalnie, rozliczenie kosztów zawsze pozostanie proporcjonalne do ustalonego udziału w zysku.

Przykład rozliczenia kosztów w spółce cywilnej

Aby lepiej zobrazować zasady rozliczania kosztów, przeanalizujmy przykład liczbowy:

Spółka cywilna XYZ s.c. składa się z trzech wspólników: Anna, Bartłomiej i Celina. Udziały w zysku i stratach spółki są następujące:

| Wspólnik | Udział w zysku | Udział w stratach |

|---|---|---|

| Anna | 30% | 20% |

| Bartłomiej | 50% | 45% |

| Celina | 20% | 35% |

W miesiącu sierpniu spółka XYZ s.c. osiągnęła przychód w wysokości 60 000 zł netto i poniosła koszty uzyskania przychodów w wysokości 25 000 zł.

Obliczenie dochodu spółki (jakby była podatnikiem):

Dochód = Przychód - Koszty = 60 000 zł - 25 000 zł = 35 000 zł

Rozliczenie kosztów i dochodu na wspólników (proporcjonalnie do udziału w zysku):

| Wspólnik | Udział w zysku | Proporcjonalne koszty | Proporcjonalny dochód |

|---|---|---|---|

| Anna | 30% | 30% z 25 000 zł = 7 500 zł | 30% z 35 000 zł = 10 500 zł |

| Bartłomiej | 50% | 50% z 25 000 zł = 12 500 zł | 50% z 35 000 zł = 17 500 zł |

| Celina | 20% | 20% z 25 000 zł = 5 000 zł | 20% z 35 000 zł = 7 000 zł |

Z tabeli wynika, że mimo różnego udziału w stratach, koszty uzyskania przychodów zostały rozdzielone proporcjonalnie do udziału każdego wspólnika w zysku. Podobnie, dochód spółki został podzielony pomiędzy wspólników w tej samej proporcji.

Podsumowanie kosztów prowadzenia spółki cywilnej

Spółka cywilna to forma działalności gospodarczej charakteryzująca się niskimi kosztami założenia. Formalności rejestracyjne są uproszczone i w większości bezpłatne, co czyni ją dostępną opcją dla wielu przedsiębiorców. Jednak ważne jest zrozumienie zasad rozliczania kosztów uzyskania przychodów w spółce cywilnej.

Kluczowe aspekty kosztów w spółce cywilnej:

- Niskie koszty założenia: Praktycznie zerowe koszty rejestracji, poza potencjalnym podatkiem PCC.

- Proporcjonalne rozliczanie kosztów: Koszty uzyskania przychodów rozliczane są proporcjonalnie do udziału wspólników w zysku.

- Umowa spółki: Udział w zysku określony w umowie spółki jest decydujący dla rozliczania kosztów.

- Udział w stratach bez znaczenia: Udział w stratach nie wpływa na rozliczanie kosztów.

Zrozumienie tych zasad jest kluczowe dla prawidłowego prowadzenia księgowości i rozliczeń podatkowych w spółce cywilnej. Planując założenie spółki cywilnej, warto skonsultować się z księgowym lub doradcą podatkowym, aby upewnić się, że wszystkie aspekty finansowe są właściwie uwzględnione.

Jeśli chcesz poznać inne artykuły podobne do Koszty prowadzenia spółki cywilnej w Polsce, możesz odwiedzić kategorię Koszty.