13/07/2024

W dzisiejszych czasach cyfryzacji, coraz częściej spotykamy się z dokumentami w formie elektronicznej, w tym ze skanami dokumentów papierowych. Pojawia się więc naturalne pytanie: czy skan dokumentu jest traktowany jako pełnoprawny dokument, szczególnie w kontekście księgowości? Odpowiedź na to pytanie nie jest jednoznaczna i zależy od kilku czynników, które dokładnie omówimy w tym artykule.

- Czym jest dokument w świetle prawa i księgowości?

- Skan dokumentu – cyfrowa kopia oryginału

- Kiedy skan dokumentu może być uznany za dokument księgowy?

- Kiedy skan dokumentu NIE jest wystarczający?

- Zalety i wady stosowania skanów dokumentów w księgowości

- Najlepsze praktyki w korzystaniu ze skanów dokumentów

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Czym jest dokument w świetle prawa i księgowości?

Zanim odpowiemy na pytanie o skany, warto zdefiniować, czym w ogóle jest dokument. W ogólnym rozumieniu, dokument to nośnik informacji utrwalony w sposób umożliwiający odtworzenie jego treści. W kontekście prawnym i księgowym, dokument nabiera szczególnego znaczenia. Jest on dowodem określonych faktów, zdarzeń gospodarczych lub operacji. Dokument księgowy, aby być uznanym za prawidłowy, musi spełniać określone wymogi formalne, takie jak:

- Data wystawienia

- Numer identyfikacyjny

- Strony transakcji (nazwy, adresy, NIP-y)

- Opis operacji gospodarczej

- Wartość transakcji

- Podpisy osób uprawnionych

Te wymogi są kluczowe, aby dokument mógł być podstawą zapisów księgowych i dowodem w ewentualnej kontroli.

Skan dokumentu – cyfrowa kopia oryginału

Skan dokumentu to nic innego jak cyfrowa kopia dokumentu papierowego. Powstaje on poprzez przetworzenie obrazu dokumentu za pomocą skanera i zapisanie go w formacie elektronicznym, np. PDF, JPG czy TIFF. Skan wiernie odwzorowuje treść dokumentu oryginalnego, ale w formie cyfrowej.

Kluczowym aspektem jest tutaj słowo "kopia". Skan, sam w sobie, jest reprodukcją oryginału. W kontekście księgowości, to dokument oryginalny ma zasadnicze znaczenie. Jednak w praktyce biznesowej i w coraz większym stopniu w przepisach, skany dokumentów zyskują na znaczeniu i w pewnych sytuacjach mogą być traktowane jako równoważne z oryginałami.

Kiedy skan dokumentu może być uznany za dokument księgowy?

Prawo nie precyzuje jednoznacznie, czy skan dokumentu jest dokumentem księgowym. Jednak interpretacje przepisów i praktyka gospodarcza wskazują na pewne sytuacje, w których skan może być akceptowany:

- W obiegu wewnętrznym firmy: W wielu przypadkach, wewnątrz firmy, skany dokumentów są powszechnie akceptowane i wykorzystywane w procesach biznesowych, w tym w obiegu dokumentów księgowych. Ułatwiają one dostęp do informacji, archiwizację i wymianę danych między działami.

- Jako kopia zapasowa: Skan dokumentu może służyć jako kopia zapasowa dokumentu oryginalnego. W przypadku zagubienia, zniszczenia lub uszkodzenia oryginału, skan może być pomocny w odtworzeniu treści dokumentu.

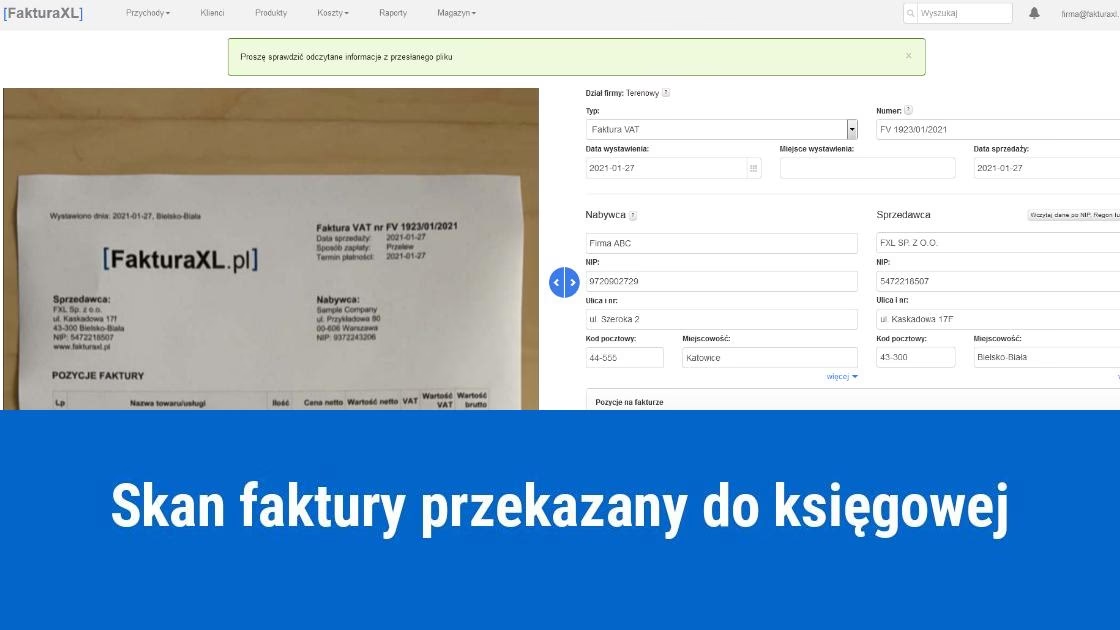

- W systemach elektronicznego obiegu dokumentów (EOD): W nowoczesnych systemach EOD, skany dokumentów są integralną częścią procesów biznesowych. Systemy te często posiadają funkcje OCR (Optical Character Recognition), które umożliwiają rozpoznawanie tekstu ze skanów, co ułatwia wyszukiwanie i przetwarzanie danych.

- W przypadku faktur elektronicznych: W przypadku faktur elektronicznych, które spełniają określone wymogi prawne (np. są wystawione w formacie XML i posiadają podpis elektroniczny), skan faktury papierowej może być uznany za wystarczający, pod warunkiem, że jest on wierną kopią faktury elektronicznej.

- W specyficznych regulacjach: W niektórych branżach lub w określonych sytuacjach, przepisy mogą dopuszczać stosowanie skanów dokumentów jako dokumentów księgowych. Warto zawsze sprawdzić aktualne regulacje prawne i interpretacje organów podatkowych.

Kiedy skan dokumentu NIE jest wystarczający?

Pomimo rosnącej akceptacji skanów, istnieją sytuacje, w których oryginał dokumentu papierowego jest nadal wymagany. Dotyczy to przede wszystkim:

- Kontroli podatkowych i audytów: Organy kontroli skarbowej i audytorzy mogą wymagać przedstawienia oryginałów dokumentów do weryfikacji. Skan może być pomocny w procesie kontroli, ale ostatecznie to oryginał jest kluczowy.

- Postępowań sądowych: W postępowaniach sądowych, dokumenty oryginalne mają zazwyczaj większą wagę dowodową niż ich skany. W przypadku sporów, oryginał może być niezbędny do udowodnienia określonych faktów.

- Dokumentów o szczególnym znaczeniu prawnym: Niektóre dokumenty, ze względu na swoje znaczenie prawne (np. akty notarialne, umowy o kluczowym znaczeniu), wymagają przechowywania i przedstawiania w formie oryginału.

Zalety i wady stosowania skanów dokumentów w księgowości

Stosowanie skanów dokumentów w księgowości niesie ze sobą szereg zalet i wad. Warto je rozważyć, aby podjąć świadomą decyzję o sposobie archiwizacji i obiegu dokumentów w firmie.

| Zalety | Wady |

|---|---|

| Oszczędność miejsca: Dokumenty w formie elektronicznej zajmują znacznie mniej miejsca niż dokumenty papierowe. | Ryzyko utraty danych: Dane elektroniczne mogą zostać utracone w wyniku awarii sprzętu, ataku hakerskiego lub błędu ludzkiego. |

| Szybszy dostęp do dokumentów: Wyszukiwanie dokumentów w formie elektronicznej jest znacznie szybsze i łatwiejsze niż w archiwum papierowym. | Konieczność inwestycji w infrastrukturę IT: Wdrożenie systemu skanowania i archiwizacji elektronicznej wymaga inwestycji w sprzęt, oprogramowanie i szkolenia. |

| Ułatwienie obiegu dokumentów: Dokumenty elektroniczne mogą być łatwo przesyłane i udostępniane między pracownikami i działami firmy. | Problemy z jakością skanów: Niska jakość skanów (np. nieczytelny tekst, zniekształcenia) może utrudniać korzystanie z dokumentów. |

| Ochrona środowiska: Redukcja zużycia papieru przyczynia się do ochrony środowiska. | Wymagania prawne dotyczące archiwizacji: Należy pamiętać o przepisach dotyczących archiwizacji dokumentów elektronicznych, które mogą nakładać dodatkowe obowiązki. |

| Możliwość automatyzacji procesów: Skanowanie dokumentów i systemy EOD umożliwiają automatyzację wielu procesów księgowych, np. dekretowanie faktur. | Wątpliwości co do legalności: W niektórych sytuacjach, legalność skanów dokumentów może być kwestionowana, szczególnie w kontekście kontroli i postępowań sądowych. |

Najlepsze praktyki w korzystaniu ze skanów dokumentów

Aby maksymalnie wykorzystać potencjał skanów dokumentów i zminimalizować ryzyko problemów, warto stosować się do kilku najlepszych praktyk:

- Skanuj dokumenty w wysokiej jakości: Używaj odpowiedniej rozdzielczości i formatu zapisu, aby skany były czytelne i wierne oryginałom.

- Stosuj systematyczne nazewnictwo plików: Ułatwi to wyszukiwanie i identyfikację dokumentów.

- Archiwizuj skany w bezpiecznym miejscu: Zabezpiecz dane przed utratą, uszkodzeniem i nieautoryzowanym dostępem. Wykorzystaj kopie zapasowe i rozwiązania chmurowe.

- Ustal procedury obiegu dokumentów: Określ, w jakich sytuacjach skany są akceptowane, a kiedy wymagane są oryginały.

- Regularnie aktualizuj wiedzę o przepisach: Prawo w zakresie dokumentacji elektronicznej dynamicznie się rozwija, dlatego warto być na bieżąco z aktualnymi regulacjami.

- Rozważ podpis elektroniczny: W przypadku dokumentów o szczególnym znaczeniu, warto rozważyć stosowanie podpisu elektronicznego, który zwiększa wiarygodność i moc prawną dokumentów elektronicznych.

Najczęściej zadawane pytania (FAQ)

P: Czy mogę zniszczyć oryginały dokumentów po ich zeskanowaniu?

O: Zasadniczo nie zaleca się niszczenia oryginałów dokumentów księgowych po ich zeskanowaniu, szczególnie tych o długim okresie przechowywania. Oryginały mogą być wymagane podczas kontroli lub audytów. Skan powinien być traktowany jako kopia, a oryginał należy przechowywać zgodnie z obowiązującymi przepisami o archiwizacji.

P: Czy skan faktury przesłanej mailem jest dokumentem księgowym?

O: Skan faktury przesłanej mailem może być traktowany jako dokument księgowy, szczególnie jeśli jest to faktura elektroniczna w formacie PDF i zawiera wszystkie wymagane elementy. Jednak faktura elektroniczna w formacie XML z podpisem elektronicznym jest prawnie bardziej wiarygodna.

P: Czy skan umowy podpisanej odręcznie jest ważny?

O: Skan umowy podpisanej odręcznie jest kopią umowy. Jej ważność prawna zależy od kontekstu. W wielu przypadkach, w obrocie gospodarczym, skan umowy jest akceptowany. Jednak w przypadku sporów sądowych, oryginał umowy podpisanej odręcznie ma zazwyczaj większą wagę dowodową. Dla zwiększenia pewności, warto rozważyć podpisanie umowy podpisem elektronicznym.

P: Jak długo muszę przechowywać skany dokumentów księgowych?

O: Okres przechowywania skanów dokumentów księgowych jest taki sam jak dla dokumentów papierowych. Zależy on od rodzaju dokumentu i regulacji prawnych. Dla większości dokumentów księgowych wynosi on 5 lat, licząc od końca roku, w którym wystawiono dokument.

Podsumowanie

Podsumowując, skan dokumentu sam w sobie jest cyfrową kopią oryginału. W kontekście księgowości, skany dokumentów zyskują na znaczeniu i są coraz powszechniej stosowane, szczególnie w obiegu wewnętrznym firmy i w systemach elektronicznego obiegu dokumentów. Jednak w wielu sytuacjach, szczególnie podczas kontroli, audytów i postępowań sądowych, oryginał dokumentu papierowego nadal pozostaje kluczowy. Dlatego ważne jest, aby stosować skany dokumentów w sposób świadomy, zgodnie z najlepszymi praktykami i aktualnymi przepisami prawa, pamiętając o odpowiedniej archiwizacji zarówno skanów, jak i, w wielu przypadkach, oryginałów dokumentów papierowych.

Jeśli chcesz poznać inne artykuły podobne do Skan dokumentu a dokument księgowy, możesz odwiedzić kategorię Rachunkowość.