10/01/2023

W dzisiejszym złożonym świecie finansów, gdzie na każdym kroku spotykamy się z ofertami banków, firm ubezpieczeniowych, inwestycyjnych i pożyczkowych, nie zawsze wszystko idzie zgodnie z planem. Niekiedy dochodzi do sporów, nieporozumień, a nawet sytuacji, w których czujemy się pokrzywdzeni przez instytucję finansową. W takich momentach warto wiedzieć, że istnieje instytucja powołana do ochrony naszych praw – Rzecznik Finansowy.

Kim jest Rzecznik Finansowy i czym się zajmuje?

Rzecznik Finansowy to organ państwowy, którego głównym zadaniem jest ochrona klientów podmiotów rynku finansowego. Działa na mocy ustawy o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym. Jego interwencja jest możliwa, gdy spór z bankiem, firmą ubezpieczeniową czy inną instytucją finansową nie został rozwiązany na etapie reklamacji. Rzecznik Finansowy nie jest mediatorem, ale raczej rzecznikiem praw klienta, który analizuje sprawę i podejmuje działania mające na celu ochronę interesów konsumenta.

W jakich sprawach konkretnie może pomóc Rzecznik Finansowy?

Zakres działań Rzecznika Finansowego jest szeroki i obejmuje wiele aspektów relacji klienta z rynkiem finansowym. Do Rzecznika Finansowego możemy zwrócić się o pomoc w następujących sytuacjach:

1. Odrzucenie reklamacji przez podmiot rynku finansowego

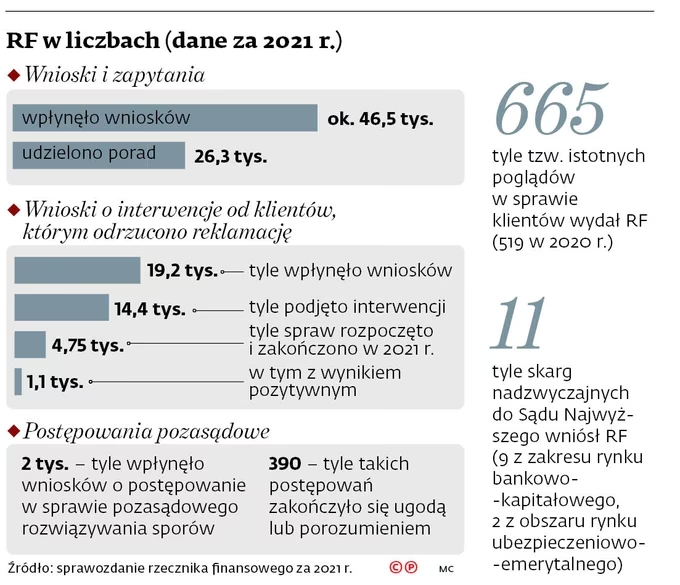

Najczęstszym powodem interwencji Rzecznika Finansowego jest sytuacja, w której klient złożył reklamację do banku, firmy ubezpieczeniowej, SKOK-u czy innej instytucji finansowej, a jego roszczenie zostało odrzucone. Jeśli nie zgadzamy się z decyzją instytucji i uważamy, że nasza reklamacja była zasadna, możemy złożyć wniosek do Rzecznika Finansowego. Rzecznik przeanalizuje sprawę, oceni argumentację obu stron i może podjąć działania na rzecz klienta, np. wystąpić do instytucji finansowej o ponowne rozpatrzenie sprawy lub podjęcie konkretnych działań.

2. Niewykonanie czynności wynikających z uwzględnionej reklamacji

Czasami zdarza się, że instytucja finansowa uwzględni reklamację klienta, ale nie podejmuje żadnych działań w celu wykonania tego, co zostało ustalone w odpowiedzi na reklamację. Na przykład bank uznał reklamację dotyczącą nieautoryzowanej transakcji kartą, ale nie zwrócił środków na konto klienta. W takiej sytuacji również możemy zwrócić się do Rzecznika Finansowego, który może interweniować, aby instytucja finansowa wywiązała się ze swoich zobowiązań.

3. Nieuczciwe praktyki rynkowe

Rzecznik Finansowy ma również uprawnienia do występowania w imieniu klientów w sprawach dotyczących nieuczciwych praktyk rynkowych stosowanych przez podmioty rynku finansowego. Może to dotyczyć np. wprowadzania klientów w błąd co do warunków umowy, oferowania produktów finansowych niedostosowanych do potrzeb klienta, czy stosowania agresywnych praktyk sprzedażowych. Rzecznik może wytoczyć powództwo na rzecz klientów lub przystąpić do toczącego się postępowania sądowego.

4. Naruszenie obowiązków informacyjnych i terminów rozpatrywania reklamacji

Ustawa o rozpatrywaniu reklamacji nakłada na podmioty rynku finansowego określone obowiązki informacyjne dotyczące procedury reklamacyjnej oraz terminy rozpatrywania reklamacji. Jeśli instytucja finansowa nie przestrzega tych obowiązków, np. nie informuje klienta o procedurze reklamacyjnej, nie odpowiada na reklamację w terminie, Rzecznik Finansowy może nałożyć na nią karę pieniężną do wysokości 100 000 zł. Interwencja Rzecznika w takich przypadkach ma na celu zdyscyplinowanie podmiotów rynku finansowego i zapewnienie przestrzegania praw konsumentów.

Jakie instytucje obejmuje działalność Rzecznika Finansowego?

Rzecznik Finansowy zajmuje się sprawami dotyczącymi szerokiego spektrum instytucji finansowych. Do jego kompetencji należą m.in.:

- Banki (kredyty, konta, karty płatnicze, lokaty)

- Instytucje płatnicze i biura usług płatniczych (przelewy, płatności internetowe)

- Towarzystwa funduszy inwestycyjnych i fundusze inwestycyjne (inwestycje, zarządzanie aktywami)

- Spółdzielcze kasy oszczędnościowo-kredytowe (SKOK) (usługi bankowe w SKOK-ach)

- Firmy inwestycyjne (maklerzy, doradcy inwestycyjni)

- Zakłady ubezpieczeń (ubezpieczenia na życie, majątkowe, komunikacyjne)

- Fundusze emerytalne i towarzystwa emerytalne (emerytury, IKE, IKZE)

- Instytucje pożyczkowe (firmy pożyczkowe, chwilówki)

- Ubezpieczeniowy Fundusz Gwarancyjny (UFG) (wypłata odszkodowań w określonych sytuacjach)

- Polskie Biuro Ubezpieczycieli Komunikacyjnych (PBUK) (ubezpieczenia komunikacyjne za granicą)

Jak skontaktować się z Rzecznikiem Finansowym?

Kontakt z Biurem Rzecznika Finansowego jest możliwy na kilka sposobów:

- Telefonicznie: 22 333 73 26, 22 333 73 27, 22 333 73 28

- Faksem: 22 333 73 29

- Pocztą tradycyjną: ul. Nowogrodzka 47A, 00-695 Warszawa

- Osobiście: po wcześniejszym umówieniu wizyty

- Poprzez stronę internetową Rzecznika Finansowego: www.rf.gov.pl (należy pamiętać, że w tym formacie nie można używać linków, ale warto wspomnieć o możliwości kontaktu online)

Warto również wiedzieć, że eksperci Biura Rzecznika Finansowego pełnią bezpłatne dyżury telefoniczne, podczas których można uzyskać wstępną poradę i informacje na temat możliwości interwencji Rzecznika w konkretnej sprawie. Szczegółowe informacje o dyżurach dostępne są na stronie internetowej Rzecznika Finansowego.

Czy pomoc Rzecznika Finansowego jest płatna?

Tak, pomoc Rzecznika Finansowego jest całkowicie bezpłatna. Zarówno rozpatrywanie wniosków, jak i dyżury telefoniczne są darmowe. Jest to istotne ułatwienie dla konsumentów, którzy często obawiają się kosztów związanych z dochodzeniem swoich praw.

Kiedy warto zgłosić się do Rzecznika Finansowego?

Do Rzecznika Finansowego warto zgłosić się w momencie, gdy:

- Reklamacja została odrzucona przez instytucję finansową i nie zgadzamy się z tą decyzją.

- Instytucja finansowa nie wykonuje czynności wynikających z uwzględnionej reklamacji.

- Podejrzewamy, że instytucja finansowa stosuje nieuczciwe praktyki rynkowe.

- Instytucja finansowa narusza nasze prawa jako konsumenta usług finansowych.

Pamiętajmy, że Rzecznik Finansowy jest po to, aby nam pomóc. Nie bójmy się korzystać z jego wsparcia w sytuacjach spornych z podmiotami rynku finansowego. Jego interwencja może okazać się kluczowa w rozwiązaniu problemu i ochronie naszych finansowych interesów.

Najczęściej zadawane pytania (FAQ)

1. Czy Rzecznik Finansowy zastąpi prawnika?

Rzecznik Finansowy nie jest prawnikiem i nie świadczy pomocy prawnej w pełnym zakresie. Jego rola polega na analizie spraw i interwencji w sporach z instytucjami finansowymi. W bardziej skomplikowanych sprawach, wymagających postępowania sądowego, warto rozważyć skorzystanie z pomocy adwokata lub radcy prawnego. Jednak w wielu przypadkach interwencja Rzecznika Finansowego jest wystarczająca do polubownego rozwiązania sporu.

2. Jak długo trwa rozpatrywanie wniosku przez Rzecznika Finansowego?

Czas rozpatrywania wniosku przez Rzecznika Finansowego może być różny i zależy od stopnia skomplikowania sprawy. Rzecznik dokłada starań, aby sprawy były rozpatrywane sprawnie i terminowo. Informacje o aktualnym statusie sprawy można uzyskać kontaktując się z Biurem Rzecznika Finansowego.

3. Czy muszę najpierw złożyć reklamację, zanim zgłoszę się do Rzecznika Finansowego?

Tak, co do zasady tak. Zgłoszenie do Rzecznika Finansowego jest możliwe po wyczerpaniu drogi reklamacyjnej w danej instytucji finansowej. Rzecznik interweniuje w sprawach, w których reklamacja została odrzucona lub nie została wykonana w sposób satysfakcjonujący klienta. Wyjątkiem są sytuacje dotyczące nieuczciwych praktyk rynkowych, gdzie Rzecznik może podjąć działania nawet bez wcześniejszej reklamacji.

4. Jakie dokumenty należy załączyć do wniosku do Rzecznika Finansowego?

Do wniosku do Rzecznika Finansowego należy załączyć kopie dokumentów potwierdzających naszą sprawę, m.in.: umowę z instytucją finansową, korespondencję z instytucją finansową (w tym reklamację i odpowiedź na reklamację), inne dokumenty związane ze sprawą. Im więcej dokumentów przedstawimy, tym łatwiej będzie Rzecznikowi przeanalizować naszą sytuację.

5. Czy Rzecznik Finansowy może zmusić instytucję finansową do wypłaty odszkodowania?

Rzecznik Finansowy nie ma uprawnień egzekucyjnych. Nie może bezpośrednio zmusić instytucji finansowej do wypłaty odszkodowania. Jednak jego interwencja jest bardzo skuteczna. Rzecznik może wydać opinię, w której stwierdzi, że roszczenie klienta jest zasadne i wezwać instytucję finansową do podjęcia określonych działań. W wielu przypadkach instytucje finansowe, chcąc uniknąć negatywnego wizerunku i dalszych konsekwencji, realizują zalecenia Rzecznika Finansowego. W ostateczności, Rzecznik może wytoczyć powództwo na rzecz klienta lub przystąpić do toczącego się postępowania sądowego.

Mamy nadzieję, że ten artykuł przybliżył Państwu rolę i zadania Rzecznika Finansowego. W razie problemów z instytucjami finansowymi, pamiętajcie, że macie Państwo prawo do bezpłatnej pomocy i wsparcia Rzecznika Finansowego. Nie wahajcie się z niego skorzystać!

Jeśli chcesz poznać inne artykuły podobne do Rzecznik Finansowy: Twoja pomoc w sporach finansowych, możesz odwiedzić kategorię Finanse.