02/12/2025

W świecie księgowości, skróty i symbole mogą czasem wydawać się enigmatyczne. Jednym z nich jest RR, który w kontekście dokumentów księgowych, a konkretnie faktur, odnosi się do Faktury VAT RR. Czym dokładnie jest ten dokument, kto go wystawia i jak prawidłowo go rozliczać? Ten artykuł rozwieje wszelkie wątpliwości i dostarczy kompleksowej wiedzy na temat faktur VAT RR.

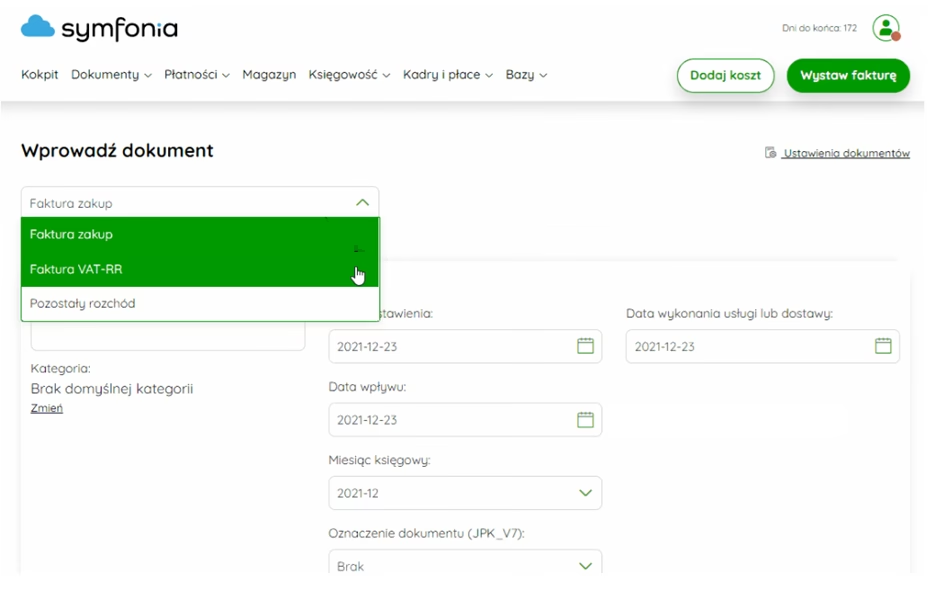

Czym jest Faktura VAT RR?

Faktura VAT RR, czyli Faktura VAT Rolnik Ryczałtowy, to specyficzny rodzaj faktury, który dokumentuje zakup produktów rolnych lub usług rolniczych od rolnika ryczałtowego. Kluczowe jest tutaj pojęcie rolnika ryczałtowego. Zgodnie z ustawą o podatku od towarów i usług, rolnik ryczałtowy to rolnik prowadzący wyłącznie gospodarstwo rolne, który dostarcza produkty rolne pochodzące z własnej działalności rolniczej lub świadczy usługi rolnicze, korzystając ze zwolnienia z VAT.

Istotą faktury VAT RR jest to, że rolnik ryczałtowy nie jest zobowiązany do wystawiania faktur VAT. Obowiązek ten spoczywa na nabywcy produktów rolnych, który jest zarejestrowany jako czynny podatnik VAT.

Kto wystawia Fakturę VAT RR?

Wbrew pozorom, fakturę VAT RR nie wystawia rolnik, od którego nabywamy produkty lub usługi. Wystawia ją nabywca, czyli przedsiębiorca zarejestrowany jako czynny podatnik VAT, który dokonuje zakupu od rolnika ryczałtowego. To kluczowa różnica w porównaniu do standardowych faktur VAT, gdzie to sprzedawca jest odpowiedzialny za wystawienie dokumentu.

Ustawa o VAT jasno określa, że to podatnik VAT czynny nabywający produkty rolne od rolnika ryczałtowego jest zobowiązany do wystawienia faktury VAT RR.

Elementy Obowiązkowe Faktury VAT RR

Faktura VAT RR, aby była prawidłowa i mogła stanowić podstawę do rozliczeń, musi zawierać określone elementy. Ustawa precyzyjnie definiuje, co powinno znaleźć się na takim dokumencie. Są to:

- Oznaczenie „Faktura VAT RR”.

- Dane dostawcy i nabywcy:

- Imię i nazwisko lub nazwę (może być skrócona).

- Adresy.

- Numer identyfikacji podatkowej (NIP) lub PESEL.

- Daty:

- Data nabycia produktów rolnych lub usług rolniczych.

- Data wystawienia faktury.

- Kolejny numer faktury.

- Nazwa nabytych produktów rolnych lub usług rolniczych.

- Jednostka miary i ilość produktów, oznaczenie (opis) ich klasy lub jakości.

- Cena jednostkowa produktu bez kwoty zryczałtowanego zwrotu podatku.

- Wartość produktów bez kwoty zryczałtowanego zwrotu podatku.

- Stawka zryczałtowanego zwrotu podatku (aktualnie 7%).

- Kwota zryczałtowanego zwrotu podatku od wartości nabytych produktów rolnych.

- Wartość nabytych produktów rolnych wraz z kwotą zryczałtowanego zwrotu podatku.

- Kwota należności ogółem wraz z kwotą zryczałtowanego zwrotu podatku, wyrażona cyfrowo i słownie.

- Czytelne podpisy uprawnionych do wystawienia i otrzymania faktury lub podpisy oraz imiona i nazwiska tych osób.

- Oświadczenie dostawcy produktów rolnych (rolnika ryczałtowego) o treści: „Oświadczam, że jestem rolnikiem ryczałtowym zwolnionym od podatku od towarów i usług na podstawie art. 43 ust. 1 pkt 3 ustawy o podatku od towarów i usług.”

Wystawianie Faktury VAT RR

Fakturę VAT RR należy wystawić w dwóch egzemplarzach. Oryginał przekazuje się rolnikowi ryczałtowemu, a kopia pozostaje u nabywcy. Ważne jest, aby faktura została podpisana zarówno przez wystawcę (nabywcę), jak i odbiorcę (rolnika ryczałtowego).

Współczesne technologie ułatwiają proces wystawiania faktur VAT RR. Za zgodą rolnika, faktura może być wystawiana, podpisywana i przesyłana w formie elektronicznej. Dla przedsiębiorców korzystających z programów do fakturowania, wiele z nich oferuje funkcjonalność generowania faktur VAT RR, co znacznie upraszcza i przyspiesza cały proces.

Rozliczenie VAT z Faktury VAT RR

Podatek od towarów i usług związany z dostawą produktów rolnych przez rolnika ryczałtowego (aktualnie 7%) jest naliczany przez nabywcę. Dla nabywcy, ten podatek staje się podatkiem naliczonym i podlega odliczeniu. Jest to istotny aspekt faktury VAT RR, ponieważ pozwala przedsiębiorcom na odzyskanie części kosztów związanych z zakupem produktów rolnych.

Aby odliczenie podatku naliczonego z faktury VAT RR było możliwe, muszą zostać spełnione określone warunki:

- Nabycie produktów rolnych musi być związane z dostawą opodatkowaną VAT przez nabywcę.

- Zapłata za produkty rolne (wraz z kwotą zryczałtowanego zwrotu podatku) musi zostać dokonana na rachunek bankowy rolnika ryczałtowego lub na jego rachunek w spółdzielczej kasie oszczędnościowo-kredytowej.

- Dokument potwierdzający zapłatę musi zawierać numer i datę wystawienia faktury VAT RR lub sama faktura VAT RR musi zawierać dane dokumentu świadczącego o zapłacie.

Spełnienie tych warunków jest kluczowe dla prawidłowego odliczenia podatku VAT naliczonego z faktury VAT RR.

Faktura VAT RR a Faktura VAT - Różnice

Chociaż oba rodzaje faktur służą dokumentowaniu transakcji, istnieją istotne różnice między Fakturą VAT RR a standardową Fakturą VAT. Poniższa tabela przedstawia kluczowe różnice:

| Cecha | Faktura VAT | Faktura VAT RR |

|---|---|---|

| Wystawca | Sprzedawca towarów lub usług | Nabywca produktów rolnych lub usług rolniczych |

| Odbiorca | Nabywca towarów lub usług | Rolnik ryczałtowy (dostawca) |

| Dotyczy transakcji | Standardowa sprzedaż towarów i usług | Zakup produktów rolnych lub usług rolniczych od rolnika ryczałtowego |

| VAT | VAT naliczany i odprowadzany przez sprzedawcę | Zryczałtowany zwrot podatku (7%) naliczany przez nabywcę, który staje się podatkiem naliczonym |

| Podstawa prawna | Ustawa o VAT (ogólne przepisy dotyczące faktur VAT) | Art. 117 Ustawy o VAT (specjalne przepisy dotyczące rolników ryczałtowych) |

Inne znaczenie skrótu RR

Warto wspomnieć, że skrót RR ma również inne znaczenie, niezwiązane z księgowością. W medycynie, RR jest skrótem używanym do oznaczenia ciśnienia tętniczego (od nazwiska wynalazcy sfigmomanometru - Scipione Riva-Rocciego). Przykładowo, zapis „RR 120/80” oznacza ciśnienie tętnicze 120/80 mmHg. Jednak w kontekście dokumentów księgowych i faktur, RR zawsze odnosi się do Faktury VAT RR.

Najczęściej Zadawane Pytania (FAQ)

- Kto wystawia Fakturę VAT RR?

- Fakturę VAT RR wystawia nabywca produktów rolnych lub usług rolniczych, będący czynnym podatnikiem VAT.

- Czy rolnik ryczałtowy musi podpisać Fakturę VAT RR?

- Tak, faktura VAT RR powinna być podpisana zarówno przez nabywcę (wystawcę), jak i rolnika ryczałtowego (odbiorcę).

- Jaką stawkę VAT zawiera Faktura VAT RR?

- Faktura VAT RR zawiera stawkę zryczałtowanego zwrotu podatku, która aktualnie wynosi 7%.

- Czy mogę odliczyć VAT z Faktury VAT RR?

- Tak, nabywca może odliczyć VAT naliczony z faktury VAT RR, pod warunkiem spełnienia określonych warunków, m.in. zapłaty na rachunek bankowy rolnika.

- Czy Faktura VAT RR może być wystawiona elektronicznie?

- Tak, za zgodą rolnika ryczałtowego, Faktura VAT RR może być wystawiana, podpisywana i przesyłana w formie elektronicznej.

Podsumowanie

Faktura VAT RR jest specyficznym, ale istotnym dokumentem w obrocie gospodarczym, szczególnie dla przedsiębiorców współpracujących z rolnikami ryczałtowymi. Zrozumienie zasad jej wystawiania, elementów obowiązkowych i rozliczania VAT jest kluczowe dla prawidłowego prowadzenia księgowości i uniknięcia potencjalnych problemów z organami podatkowymi. Pamiętaj, że w przypadku wątpliwości, zawsze warto skonsultować się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Faktura VAT RR: Co to jest i jak ją rozliczać?, możesz odwiedzić kategorię Księgowość.