01/08/2024

Przystąpienie do długu to mechanizm prawny, który może wydawać się skomplikowany, ale w praktyce jest cennym narzędziem zarówno dla dłużników, jak i wierzycieli. W dzisiejszym artykule przyjrzymy się bliżej temu zagadnieniu, wyjaśniając, na czym polega przystąpienie do długu, jakie korzyści niesie ze sobą dla obu stron oraz na co zwrócić szczególną uwagę przy zawieraniu umowy.

Na czym polega przystąpienie do długu?

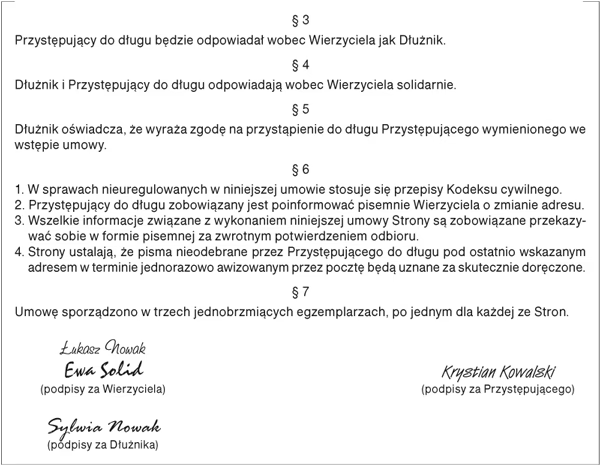

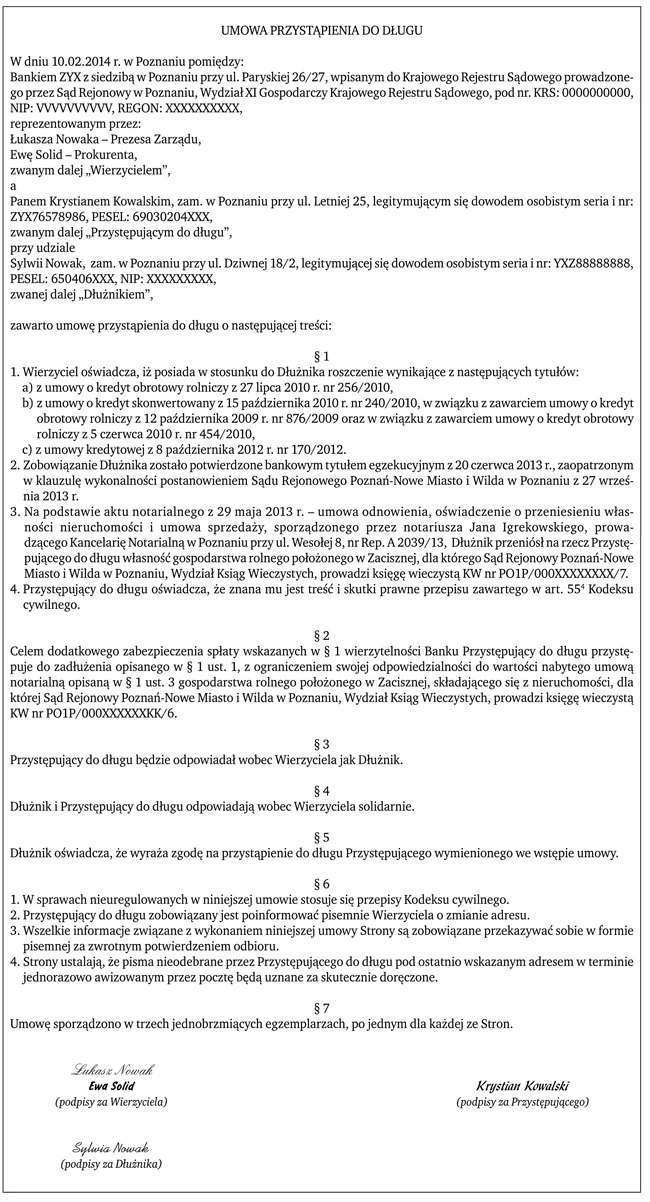

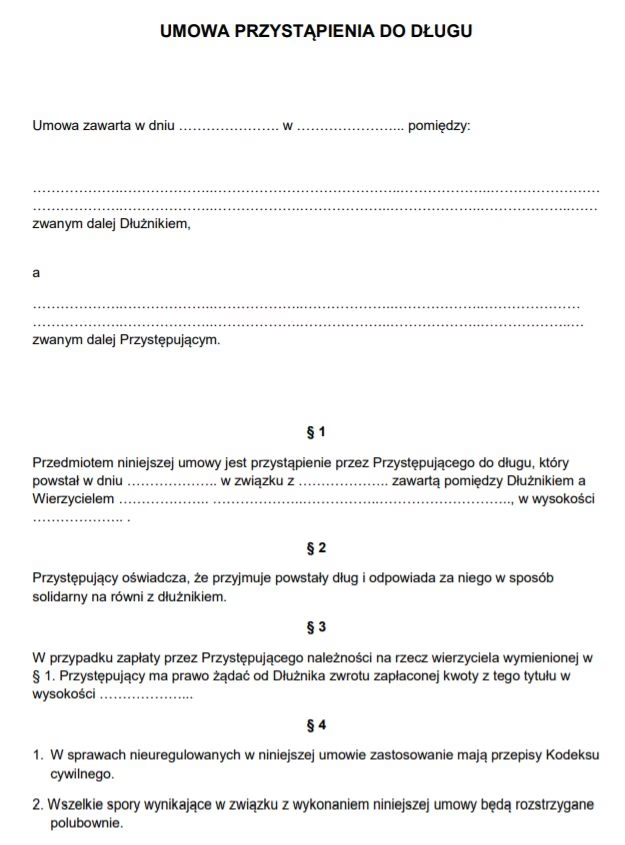

Przystąpienie do długu to forma zabezpieczenia wierzytelności, która polega na dołączeniu osoby trzeciej do istniejącego zobowiązania. W efekcie, obok pierwotnego dłużnika, pojawia się nowy dłużnik, który staje się współodpowiedzialny za spłatę długu. Co istotne, pierwotny dłużnik nie zostaje zwolniony ze swojego zobowiązania – obaj dłużnicy odpowiadają solidarnie wobec wierzyciela. Oznacza to, że wierzyciel może dochodzić spłaty całości długu od każdego z nich osobno, od kilku z nich lub od wszystkich łącznie.

Podstawą przystąpienia do długu może być ustawa lub umowa zawarta między dotychczasowym dłużnikiem a osobą przystępującą. Prawo nie stawia szczególnych wymagań co do osoby przystępującej – musi być ona jedynie pełnoletnia i posiadać pełną zdolność do czynności prawnych.

Korzyści z przystąpienia do długu

Przystąpienie do długu niesie ze sobą szereg korzyści dla obu stron stosunku zobowiązaniowego:

Korzyści dla wierzyciela:

- Większe bezpieczeństwo spłaty: Dzięki obecności drugiego dłużnika, wierzyciel ma większą pewność, że dług zostanie spłacony. Ma on bowiem możliwość egzekwowania należności z majątku dwóch osób, co znacząco zwiększa szanse na odzyskanie pełnej kwoty.

- Uproszczona forma zabezpieczenia: Przystąpienie do długu jest prostsze i szybsze w realizacji niż niektóre zabezpieczenia rzeczowe, takie jak hipoteka. Nie wymaga skomplikowanych formalności i może być szybko wdrożone.

Korzyści dla dłużnika:

- Wsparcie w spłacie: Przystąpienie do długu przez osobę trzecią może stanowić realne wsparcie dla dłużnika, który ma trudności ze spłatą zobowiązania. Podział odpowiedzialności może ułatwić uniknięcie dalszego zadłużania się i poprawić płynność finansową.

- Uniknięcie bardziej uciążliwych zabezpieczeń: Przystąpienie do długu może być alternatywą dla bardziej inwazyjnych form zabezpieczeń, które mogą być dla dłużnika mniej korzystne.

Umowa przystąpienia do długu – co powinna zawierać?

Przepisy prawa nie narzucają obligatoryjnej formy umowy o przystąpienie do długu, jednak zaleca się, aby dla celów dowodowych i bezpieczeństwa prawnego, umowa została zawarta w formie pisemnej. Dokładne określenie postanowień umowy pozwoli uniknąć niejasności i potencjalnych sporów w przyszłości.

Minimalne elementy umowy:

- Strony umowy: Należy precyzyjnie określić strony umowy, czyli pierwotnego dłużnika i dłużnika przystępującego do długu, podając ich dane identyfikacyjne.

- Dane wierzyciela: Należy wskazać dane wierzyciela, wobec którego istnieje zobowiązanie.

- Oświadczenie o przystąpieniu do długu: Umowa powinna zawierać jasne oświadczenie osoby przystępującej o woli przystąpienia do długu i przyjęciu solidarnej odpowiedzialności z pierwotnym dłużnikiem.

- Informacje o zadłużeniu: Należy dokładnie opisać zadłużenie, którego dotyczy przystąpienie, w tym kwotę długu, ewentualne odsetki, termin spłaty oraz tytuł prawny zobowiązania.

- Podpisy stron: Umowa powinna być podpisana przez pierwotnego dłużnika i dłużnika przystępującego do długu.

Zalecane elementy umowy:

- Podział odpowiedzialności (opcjonalnie): Jeśli strony uzgodnią, że odpowiedzialność nie będzie solidarna w pełnym zakresie, należy określić wysokość kwoty, za którą będzie odpowiadał dłużnik przystępujący.

- Regres dłużników: Warto zawrzeć zapisy regulujące kwestię ewentualnego zwrotu długu przez dłużnika pierwotnego w przypadku, gdy to dłużnik przystępujący spłaci zobowiązanie.

- Rozwiązywanie sporów: Dobrze jest określić zasady rozwiązywania ewentualnych sporów, np. poprzez wskazanie sądu właściwego do rozpatrywania sporów.

Warto podkreślić, że zgoda wierzyciela na przystąpienie do długu nie jest formalnie wymagana, jednak informowanie wierzyciela o przystąpieniu osoby trzeciej jest wysoce wskazane.

Przystąpienie do długu a przejęcie długu – istotne różnice

Często przystąpienie do długu mylone jest z przejęciem długu, jednak są to dwie różne instytucje prawne o odmiennych skutkach. Kluczowa różnica polega na tym, co dzieje się z pierwotnym dłużnikiem:

| Cecha | Przystąpienie do długu | Przejęcie długu |

|---|---|---|

| Rola pierwotnego dłużnika | Pozostaje dłużnikiem, odpowiada solidarnie z nowym dłużnikiem | Zostaje zwolniony z długu |

| Liczba dłużników | Dwóch lub więcej dłużników (solidarna odpowiedzialność) | Jeden dłużnik (nowy dłużnik zastępuje starego) |

| Wymagana zgoda | Zgoda wierzyciela nie jest wymagana (ale wskazana) | Zgoda wierzyciela jest niezbędna |

| Forma umowy | Forma dowolna (zalecana pisemna) | Forma pisemna pod rygorem nieważności |

Przystąpienie do długu a podatki – aspekty podatkowe

Przystąpienie do długu jest neutralne podatkowo w kontekście podatku dochodowego od osób fizycznych (PIT), podatku od spadków i darowizn (SD) oraz podatku od czynności cywilnoprawnych (PCC).

Podatek PIT

Z punktu widzenia podatku PIT, przystąpienie do długu i ewentualna spłata długu przez nowego dłużnika nie generuje przychodu podlegającego opodatkowaniu dla pierwotnego dłużnika. Wynika to z faktu, że nowy dłużnik spłaca własne zobowiązanie, a nie cudzy dług. Nie powstaje zatem przysporzenie majątkowe po stronie pierwotnego dłużnika.

Podatek SD i PCC

Podobnie, przystąpienie do długu nie jest traktowane jako darowizna i nie podlega opodatkowaniu podatkiem od spadków i darowizn. Nie jest również wymienione w katalogu czynności opodatkowanych podatkiem od czynności cywilnoprawnych, co potwierdza neutralność podatkową tej operacji w kontekście tych podatków.

Najczęściej zadawane pytania (FAQ)

Czy można przystąpić do przyszłego długu?

Tak, co do zasady możliwe jest przystąpienie do długu przyszłego, czyli zobowiązania, które jeszcze nie powstało, ale jest prawdopodobne, że powstanie w przyszłości. W takim przypadku umowa przystąpienia do długu powinna precyzyjnie określać charakter i zakres przyszłego zobowiązania.

Czy zgoda wierzyciela jest konieczna do przystąpienia do długu?

Formalnie, zgoda wierzyciela nie jest wymagana do skutecznego przystąpienia do długu. Jednak z punktu widzenia praktycznego i dobrych relacji z wierzycielem, poinformowanie go o przystąpieniu osoby trzeciej jest wysoce rekomendowane.

Podsumowanie

Przystąpienie do długu to efektywny instrument prawny, który może być korzystny zarówno dla wierzycieli, jak i dłużników. Zapewnia dodatkowe zabezpieczenie wierzytelności, ułatwia spłatę zobowiązań i jest neutralne podatkowo. Rozumienie istoty przystąpienia do długu i różnic między nim a przejęciem długu jest kluczowe dla właściwego wykorzystania tych instytucji w praktyce gospodarczej i prywatnej.

Jeśli chcesz poznać inne artykuły podobne do Przystąpienie do długu: na czym polega i korzyści?, możesz odwiedzić kategorię Finanse.