17/12/2025

W świecie biznesu, zrozumienie finansów jest kluczowe dla podejmowania świadomych decyzji i osiągnięcia długoterminowego sukcesu. Dwa terminy, które często pojawiają się w kontekście finansów przedsiębiorstw, to przepływ środków pieniężnych (cash flow) i zysk. Choć oba są istotne, nie są synonimami i zrozumienie różnic między nimi jest fundamentalne dla każdego przedsiębiorcy, inwestora czy menedżera. W tym artykule dokładnie przeanalizujemy pojęcie przepływu środków pieniężnych, wyjaśnimy jego znaczenie, rodzaje oraz różnice w porównaniu do zysku, aby pomóc Ci lepiej zrozumieć finanse Twojej firmy.

- Co to jest przepływ środków pieniężnych?

- Rodzaje przepływów pieniężnych

- Rachunek przepływów pieniężnych

- Co to jest zysk?

- Rodzaje zysku

- Rachunek zysków i strat

- Różnica między przepływem środków pieniężnych a zyskiem

- Co jest ważniejsze: przepływ środków pieniężnych czy zysk?

- Najczęściej zadawane pytania (FAQ)

Co to jest przepływ środków pieniężnych?

Przepływ środków pieniężnych, znany również jako cash flow, odnosi się do salda netto gotówki wpływającej i wypływającej z firmy w określonym czasie. Inaczej mówiąc, jest to ruch pieniędzy do i z przedsiębiorstwa. Gotówka jest w ciągłym ruchu w każdej firmie. Weźmy na przykład sklep detaliczny. Kiedy kupuje on zapasy towarów, pieniądze wypływają z firmy do dostawców. Natomiast gdy ten sam sklep sprzedaje coś ze swojego asortymentu, gotówka wpływa do firmy od klientów. Wypłata wynagrodzeń pracownikom lub opłacanie rachunków za media to przykłady wypływu gotówki z firmy na rzecz wierzycieli. Z kolei otrzymanie miesięcznej raty od klienta za zakup sfinansowany 18 miesięcy temu to przykład wpływu gotówki do firmy. Lista takich transakcji jest długa i różnorodna, obejmując wszystkie operacje finansowe przedsiębiorstwa.

Przepływ środków pieniężnych może być dodatni lub ujemny. Dodatni przepływ środków pieniężnych oznacza, że do firmy wpływa więcej pieniędzy, niż z niej wypływa. Jest to pożądana sytuacja, wskazująca na finansową stabilność i zdolność firmy do generowania gotówki. Ujemny przepływ środków pieniężnych sygnalizuje, że z firmy wypływa więcej pieniędzy, niż do niej wpływa. Długotrwały ujemny przepływ środków pieniężnych może być sygnałem ostrzegawczym, wskazującym na potencjalne problemy z płynnością finansową.

Rodzaje przepływów pieniężnych

Analizując przepływy pieniężne, warto wyróżnić ich trzy podstawowe rodzaje, które odzwierciedlają różne aspekty działalności przedsiębiorstwa:

- Przepływy pieniężne z działalności operacyjnej: Dotyczą one gotówki generowanej z podstawowej działalności firmy, czyli z jej codziennych operacji biznesowych. Obejmują wpływy i wydatki związane ze sprzedażą produktów lub usług, kosztami operacyjnymi, takimi jak wynagrodzenia, czynsz, koszty marketingu itp. Dla dynamicznie rozwijających się firm, dodatni przepływ środków pieniężnych z działalności operacyjnej jest kluczowy do utrzymania wzrostu i finansowania bieżących operacji.

- Przepływy pieniężne z działalności inwestycyjnej: Reprezentują one gotówkę generowaną z działań inwestycyjnych firmy. Obejmują transakcje związane z zakupem i sprzedażą aktywów trwałych, takich jak nieruchomości, maszyny, urządzenia, a także inwestycje w papiery wartościowe, udziały w innych spółkach itp. W zdrowych firmach, które aktywnie inwestują w swój rozwój, przepływy pieniężne z działalności inwestycyjnej często mogą być ujemne, co jest naturalne, ponieważ inwestycje wymagają nakładów finansowych, które mają przynieść korzyści w przyszłości.

- Przepływy pieniężne z działalności finansowej: Koncentrują się na przepływach gotówki między firmą a jej inwestorami, właścicielami lub wierzycielami. Obejmują transakcje związane z pozyskiwaniem kapitału (np. emisja akcji, zaciąganie kredytów), spłatą zadłużenia, wypłatą dywidend, wykupem akcji własnych itp. Przepływy pieniężne z działalności finansowej odzwierciedlają sposób finansowania działalności firmy.

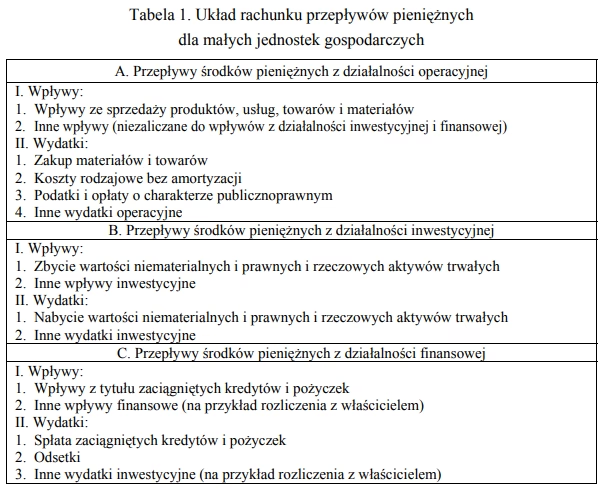

Rachunek przepływów pieniężnych

Przepływ środków pieniężnych jest zazwyczaj prezentowany w rachunku przepływów pieniężnych, który jest kluczowym sprawozdaniem finansowym. Rachunek ten dostarcza szczegółowej analizy zmian w stanie gotówki firmy w określonym okresie. Przedstawia on źródła i wykorzystanie gotówki w różnych obszarach działalności przedsiębiorstwa i umożliwia uzgodnienie salda gotówki na początek i koniec okresu. Rachunek przepływów pieniężnych jest nieocenionym narzędziem do oceny płynności finansowej firmy i jej zdolności do generowania gotówki.

Co to jest zysk?

Zysk jest definiowany jako saldo, które pozostaje po odjęciu wszystkich kosztów operacyjnych firmy od jej przychodów. Jest to to, co zostaje, gdy bilans jest zrównoważony, a koszty są odjęte od wpływów. Zysk jest miarą rentowności firmy w danym okresie. Może być dystrybuowany do właścicieli i akcjonariuszy firmy, często w formie wypłat dywidend, lub reinwestowany z powrotem w firmę. Zyski mogą być na przykład wykorzystane na zakup nowych zapasów towarów na sprzedaż lub na finansowanie badań i rozwoju (B+R) nowych produktów lub usług.

Podobnie jak przepływ środków pieniężnych, zysk może być dodatni lub ujemny. Gdy obliczenia te dają wynik ujemny, zazwyczaj określa się go mianem straty, ponieważ firma wydała więcej pieniędzy na działalność operacyjną, niż była w stanie odzyskać z tych operacji. Strata wskazuje na nierentowność działalności firmy w danym okresie.

Rodzaje zysku

Podobnie jak w przypadku przepływów pieniężnych, warto wyróżnić różne rodzaje zysku, które pomagają lepiej zrozumieć rentowność firmy na różnych poziomach:

- Zysk brutto: Jest to przychód pomniejszony o koszt sprzedanych towarów (KSST). Obejmuje koszty zmienne, które są zależne od poziomu produkcji, takie jak koszt materiałów i robocizny bezpośrednio związanej z produkcją produktu. Nie obejmuje innych kosztów stałych, które firma musi ponosić niezależnie od poziomu produkcji, takich jak czynsz i wynagrodzenia osób niezaangażowanych w produkcję. Zysk brutto pokazuje rentowność podstawowej działalności produkcyjnej lub handlowej firmy.

- Zysk operacyjny: Podobnie jak operacyjny przepływ środków pieniężnych, zysk operacyjny odnosi się tylko do zysku netto, który firma generuje ze swojej normalnej działalności operacyjnej. Zazwyczaj wyklucza ujemne przepływy pieniężne, takie jak płatności podatków lub odsetki od zadłużenia. Podobnie wyklucza dodatnie przepływy pieniężne z obszarów spoza podstawowej działalności. Czasami określa się go mianem zysku przed odsetkami i podatkami (EBIT). Zysk operacyjny odzwierciedla rentowność działalności operacyjnej firmy, pomijając wpływ czynników finansowych i podatkowych.

- Zysk netto: Jest to dochód netto po odliczeniu wszystkich kosztów od wszystkich przychodów. Zazwyczaj obejmuje to koszty takie jak podatki i płatności odsetek. Zysk netto jest ostatecznym wskaźnikiem rentowności firmy, uwzględniającym wszystkie koszty i przychody.

Rachunek zysków i strat

Informacje o zyskach firmy są zazwyczaj przekazywane w rachunku zysków i strat, znanym również jako sprawozdanie z wyniku finansowego. Sprawozdanie to podsumowuje skumulowany wpływ przychodów, zysków, kosztów i strat w określonym okresie. Rachunek zysków i strat jest kluczowym sprawozdaniem finansowym, które pozwala ocenić rentowność firmy i jej zdolność do generowania zysków.

Różnica między przepływem środków pieniężnych a zyskiem

Kluczowa różnica między przepływem środków pieniężnych a zyskiem polega na tym, że zysk wskazuje kwotę pieniędzy pozostałą po opłaceniu wszystkich kosztów, natomiast przepływ środków pieniężnych wskazuje przepływ netto gotówki do i z firmy. Innymi słowy, zysk jest miarą rentowności, obliczaną na zasadach memoriałowych, uwzględniającą przychody i koszty niezależnie od momentu ich wpływu lub wypływu gotówki. Natomiast przepływ środków pieniężnych koncentruje się na rzeczywistym ruchu gotówki, rejestrując wpływy i wypływy pieniędzy w momencie ich wystąpienia.

Możliwe jest, że firma jest rentowna (osiąga zysk), ale jednocześnie ma ujemny przepływ środków pieniężnych. Taka sytuacja może wystąpić na przykład, gdy firma sprzedaje dużo na kredyt, a klienci płacą z opóźnieniem. W takim przypadku w rachunku zysków i strat zostanie wykazany zysk ze sprzedaży, ale gotówka z tej sprzedaży jeszcze nie wpłynęła do firmy, co powoduje ujemny przepływ środków pieniężnych. Z drugiej strony, firma może mieć dodatni przepływ środków pieniężnych, ale jednocześnie nie przynosić zysku. Taka sytuacja może mieć miejsce na przykład w przypadku startupów lub firm w fazie wzrostu, które inwestują duże środki w rozwój, marketing i ekspansję. W takim przypadku firma może generować gotówkę ze sprzedaży, ale koszty inwestycji mogą przewyższać przychody, co skutkuje stratą.

Co jest ważniejsze: przepływ środków pieniężnych czy zysk?

Inwestorzy i właściciele firm często poszukują jednego wskaźnika, który pozwoliłby im ocenić kondycję firmy. Chcieliby znaleźć jedną pozycję w sprawozdaniu finansowym, która pozwoliłaby im zdecydować, czy dokonać inwestycji, czy zmienić strategię biznesową. W takich sytuacjach przepływ środków pieniężnych i zysk są często stawiane naprzeciwko siebie. Ale co jest ważniejsze?

Nie ma prostej odpowiedzi na to pytanie; zarówno zysk, jak i przepływ środków pieniężnych są ważne na swój sposób. Jako inwestor, właściciel firmy, pracownik lub przedsiębiorca, musisz rozumieć oba te wskaźniki i sposób, w jaki oddziałują one na siebie, jeśli chcesz ocenić kondycję finansową firmy. Zarówno zysk, jak i przepływ środków pieniężnych są kluczowe dla zdrowia finansowego firmy i powinny być analizowane razem.

Na przykład, firma może być rentowna, ale mieć ujemny przepływ środków pieniężnych, co utrudnia jej regulowanie bieżących zobowiązań, ekspansję i rozwój. Podobnie, firma z dodatnim przepływem środków pieniężnych i rosnącą sprzedażą może nie przynosić zysku – co jest częstym przypadkiem w przypadku wielu startupów i firm w fazie skalowania. Dlatego ważne jest, aby analizować oba te wskaźniki łącznie, aby uzyskać pełny obraz sytuacji finansowej firmy.

Przepływ środków pieniężnych i zysk to tylko dwa z wielu terminów finansowych, wskaźników i współczynników, które powinieneś znać, aby podejmować świadome decyzje biznesowe. Zdobywając dogłębne zrozumienie kluczowych zasad finansowych, możesz rozwijać się zawodowo i stać się mądrzejszym inwestorem lub właścicielem firmy.

Najczęściej zadawane pytania (FAQ)

- Dlaczego przepływ środków pieniężnych jest ważniejszy niż zysk?

To nie jest tak, że przepływ środków pieniężnych jest zawsze ważniejszy niż zysk. Oba wskaźniki są ważne i dostarczają różnych informacji o kondycji finansowej firmy. Przepływ środków pieniężnych pokazuje, czy firma ma wystarczająco dużo gotówki, aby pokryć bieżące zobowiązania, inwestować w rozwój i wypłacać dywidendy. Zysk natomiast pokazuje rentowność działalności firmy. Idealna sytuacja to firma, która jest zarówno rentowna, jak i generuje dodatni przepływ środków pieniężnych. - Czy firma może być rentowna, ale mieć problemy z przepływem środków pieniężnych?

Tak, jest to możliwe. Firma może osiągać zysk na papierze, ale mieć problemy z płynnością finansową, jeśli na przykład ma dużo należności od klientów, którzy płacą z opóźnieniem, lub jeśli ma duże zapasy, które nie sprzedają się szybko. W takiej sytuacji firma może być rentowna w rachunku zysków i strat, ale mieć ujemny przepływ środków pieniężnych, co może prowadzić do problemów z regulowaniem bieżących zobowiązań. - Jak poprawić przepływ środków pieniężnych w firmie?

Istnieje wiele sposobów na poprawę przepływu środków pieniężnych w firmie. Można na przykład przyspieszyć ściąganie należności od klientów, negocjować lepsze warunki płatności z dostawcami, zmniejszyć poziom zapasów, zwiększyć sprzedaż, obniżyć koszty operacyjne, pozyskać dodatkowe finansowanie (np. kredyt, inwestycja). - Gdzie mogę znaleźć informacje o przepływie środków pieniężnych i zysku firmy?

Informacje o przepływie środków pieniężnych i zysku firmy można znaleźć w jej sprawozdaniach finansowych. Przepływ środków pieniężnych jest prezentowany w rachunku przepływów pieniężnych, a zysk w rachunku zysków i strat (sprawozdaniu z wyniku finansowego). Te sprawozdania są zazwyczaj dostępne dla akcjonariuszy, inwestorów i wierzycieli firmy. W przypadku firm publicznych, sprawozdania finansowe są zazwyczaj publicznie dostępne. - Czy ujemny przepływ środków pieniężnych zawsze jest zły?

Nie zawsze. Ujemny przepływ środków pieniężnych może być normalny w niektórych sytuacjach, na przykład gdy firma dokonuje dużych inwestycji w rozwój, ekspansję lub zakup aktywów trwałych. W takich przypadkach ujemny przepływ środków pieniężnych z działalności inwestycyjnej jest naturalny i może być oznaką rozwoju firmy. Jednak długotrwały ujemny przepływ środków pieniężnych z działalności operacyjnej lub finansowej może być sygnałem ostrzegawczym i wymagać podjęcia działań naprawczych.

Podsumowując, zrozumienie przepływu środków pieniężnych i zysku oraz różnic między nimi jest niezbędne dla każdego, kto chce skutecznie zarządzać finansami firmy, podejmować świadome decyzje inwestycyjne lub po prostu lepiej zrozumieć kondycję finansową przedsiębiorstwa. Oba te wskaźniki są ważne i powinny być analizowane razem, aby uzyskać pełny obraz sytuacji finansowej firmy.

Jeśli chcesz poznać inne artykuły podobne do Przepływ środków pieniężnych: Klucz do zrozumienia finansów firmy, możesz odwiedzić kategorię Finanse.