25/11/2021

Sprawozdanie z przepływów pieniężnych, zwane również rachunkiem przepływów pieniężnych, stanowi fundamentalny element sprawozdawczości finansowej. Dostarcza ono istotnych informacji na temat zmian w saldzie gotówki i ekwiwalentów gotówki przedsiębiorstwa w danym okresie. Dla inwestorów, kredytodawców i zarządu firmy, zrozumienie przepływów pieniężnych jest nieodzowne do oceny płynności finansowej, wypłacalności oraz zdolności firmy do generowania przyszłych przepływów pieniężnych. Przygotowanie rzetelnego sprawozdania z przepływów pieniężnych wymaga przejścia przez kilka kluczowych etapów, które szczegółowo omówimy w dalszej części artykułu.

Kroki Przygotowania Sprawozdania z Przepływów Pieniężnych

Proces tworzenia sprawozdania z przepływów pieniężnych składa się z sześciu podstawowych kroków, które zapewniają kompleksowe i precyzyjne ujęcie wszystkich istotnych zmian w gotówce firmy. Każdy z tych etapów ma swoje specyficzne zadania i wymaga staranności w analizie danych finansowych.

1. Obliczanie Nowego Salda Gotówki

Pierwszym krokiem jest ustalenie salda gotówki na koniec okresu sprawozdawczego. Aby to zrobić, należy rozpocząć od salda gotówki na początek okresu, a następnie uwzględnić wszystkie zmiany, które miały miejsce w ciągu tego okresu. Zmiany te są efektem trzech rodzajów działalności przedsiębiorstwa: operacyjnej, inwestycyjnej i finansowej. Saldo gotówki na koniec okresu będzie sumą salda początkowego oraz przepływów pieniężnych netto z każdej z tych działalności. Ważne jest, aby dokładnie zidentyfikować i zaklasyfikować wszystkie transakcje wpływające na gotówkę, aby saldo końcowe było prawidłowe i odzwierciedlało rzeczywisty stan środków pieniężnych firmy.

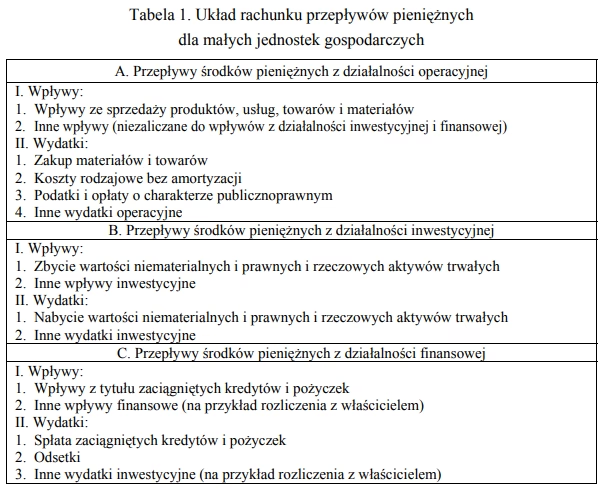

2. Działalność Operacyjna

Działalność operacyjna stanowi główny obszar generowania przychodów przedsiębiorstwa. Przepływy pieniężne z działalności operacyjnej wynikają z podstawowej działalności biznesowej firmy, czyli z produkcji i sprzedaży towarów lub usług. Do tej kategorii zaliczamy wpływy i wydatki pieniężne bezpośrednio związane z działalnością operacyjną, takie jak:

- Wpływy ze sprzedaży towarów i usług

- Wypłaty dostawcom za towary i usługi

- Wypłaty wynagrodzeń pracownikom

- Wpłaty i wypłaty związane z podatkami (np. podatek dochodowy)

- Wpłaty i wypłaty związane z odsetkami (otrzymane i zapłacone)

Istnieją dwie metody prezentacji przepływów pieniężnych z działalności operacyjnej: metoda bezpośrednia i metoda pośrednia. Metoda bezpośrednia polega na bezpośrednim wykazaniu głównych kategorii wpływów i wydatków pieniężnych z działalności operacyjnej. Metoda pośrednia natomiast rozpoczyna się od zysku netto, a następnie koryguje go o pozycje nienegotówkowe (np. amortyzacja), zmiany stanu aktywów obrotowych i zobowiązań krótkoterminowych, które wpłynęły na zysk netto, ale nie na przepływy pieniężne. Obie metody prowadzą do tego samego wyniku, czyli do przepływów pieniężnych netto z działalności operacyjnej, jednak różnią się sposobem prezentacji.

3. Działalność Inwestycyjna

Działalność inwestycyjna obejmuje zakupy i sprzedaż aktywów długoterminowych, takich jak nieruchomości, maszyny, urządzenia, inwestycje finansowe (np. akcje, obligacje) oraz udzielanie i spłatę pożyczek. Przepływy pieniężne z działalności inwestycyjnej odzwierciedlają zmiany w aktywach długoterminowych firmy, które są wykorzystywane do generowania przyszłych przychodów. Przykłady przepływów pieniężnych z działalności inwestycyjnej to:

- Wydatki na zakup środków trwałych

- Wpływy ze sprzedaży środków trwałych

- Wydatki na zakup inwestycji finansowych

- Wpływy ze sprzedaży inwestycji finansowych

- Udzielone pożyczki i ich spłata

Przepływy pieniężne z działalności inwestycyjnej mogą być zarówno dodatnie (wpływy), jak i ujemne (wydatki). Ujemne przepływy pieniężne z działalności inwestycyjnej nie zawsze są negatywnym sygnałem, gdyż mogą wskazywać na inwestycje w rozwój firmy i przyszłe wzrosty. Kluczowe jest analizowanie kontekstu i długoterminowej strategii przedsiębiorstwa.

4. Działalność Finansowa

Działalność finansowa dotyczy zmian w kapitale własnym i zobowiązaniach długoterminowych przedsiębiorstwa. Obejmuje ona transakcje z właścicielami (akcjonariuszami) i wierzycielami, które wpływają na strukturę finansowania firmy. Przepływy pieniężne z działalności finansowej obejmują:

- Wpływy z emisji akcji

- Wypłaty dywidend

- Wpływy z zaciągniętych kredytów i pożyczek

- Spłaty kredytów i pożyczek

- Wpływy z emisji obligacji

- Wykup obligacji

Podobnie jak w przypadku działalności inwestycyjnej, przepływy pieniężne z działalności finansowej mogą być zarówno dodatnie, jak i ujemne. Dodatnie przepływy pieniężne z działalności finansowej mogą wynikać z pozyskiwania kapitału na rozwój, natomiast ujemne przepływy mogą być związane ze spłatą zadłużenia lub wypłatą dywidend. Analiza przepływów pieniężnych z działalności finansowej pomaga zrozumieć, jak firma finansuje swoją działalność i jakie są jej zobowiązania finansowe.

5. Gotówka Netto

Po obliczeniu przepływów pieniężnych z działalności operacyjnej, inwestycyjnej i finansowej, kolejnym krokiem jest obliczenie gotówki netto. Gotówka netto to suma przepływów pieniężnych z wszystkich trzech rodzajów działalności. Jest to kluczowa wartość, która pokazuje, o ile wzrosło lub zmalało saldo gotówki i ekwiwalentów gotówki przedsiębiorstwa w danym okresie. Gotówka netto może być dodatnia (wzrost gotówki) lub ujemna (spadek gotówki). Analiza gotówki netto pozwala ocenić ogólną zdolność firmy do generowania gotówki i jej płynność finansową.

Wzór na obliczenie gotówki netto jest następujący:

Gotówka Netto = Przepływy pieniężne z działalności operacyjnej + Przepływy pieniężne z działalności inwestycyjnej + Przepływy pieniężne z działalności finansowej

6. Notowanie Ujawnien (Informacje Dodatkowe)

Ostatnim etapem przygotowania sprawozdania z przepływów pieniężnych jest sporządzenie not ujawniających, czyli informacji dodatkowych. Noty ujawniające zawierają dodatkowe informacje, które są istotne dla zrozumienia sprawozdania z przepływów pieniężnych, ale nie są bezpośrednio wykazane w głównych częściach sprawozdania. Do informacji ujawnianych w notach zalicza się m.in.:

- Metodę sporządzania sprawozdania z przepływów pieniężnych z działalności operacyjnej (metoda bezpośrednia lub pośrednia)

- Informacje o transakcjach nienegotówkowych, które miały istotny wpływ na sytuację finansową firmy (np. zamiana długu na kapitał, leasing finansowy)

- Informacje o znaczących saldach gotówki ograniczonej w dysponowaniu (np. gotówka zablokowana na rachunkach escrow)

- Segmenty działalności, dla których prezentowane są przepływy pieniężne (jeśli firma działa w różnych segmentach)

Noty ujawniające są integralną częścią sprawozdania z przepływów pieniężnych i dostarczają dodatkowego kontekstu oraz szczegółowych informacji, które pomagają użytkownikom sprawozdania lepiej zrozumieć przepływy pieniężne firmy i ocenić jej sytuację finansową.

Znaczenie Sprawozdania z Przepływów Pieniężnych

Sprawozdanie z przepływów pieniężnych ma kluczowe znaczenie dla różnych grup interesariuszy przedsiębiorstwa. Dla inwestorów, sprawozdanie to dostarcza informacji o zdolności firmy do generowania gotówki, która może być wykorzystana do wypłaty dywidend lub reinwestycji w rozwój. Dla kredytodawców, sprawozdanie z przepływów pieniężnych jest istotne przy ocenie zdolności firmy do spłaty zaciągniętych zobowiązań. Zarząd firmy wykorzystuje sprawozdanie z przepływów pieniężnych do monitorowania płynności finansowej, planowania inwestycji i zarządzania finansami przedsiębiorstwa.

Analiza sprawozdania z przepływów pieniężnych w połączeniu z bilansem i rachunkiem zysków i strat dostarcza kompleksowego obrazu sytuacji finansowej firmy. Pozwala to na ocenę nie tylko rentowności i kondycji majątkowej, ale także zdolności firmy do generowania gotówki i regulowania bieżących zobowiązań. Regularne sporządzanie i analiza sprawozdania z przepływów pieniężnych jest niezbędna dla efektywnego zarządzania finansami przedsiębiorstwa i podejmowania świadomych decyzji biznesowych.

Podsumowanie

Przygotowanie sprawozdania z przepływów pieniężnych to proces składający się z sześciu etapów, począwszy od obliczenia nowego salda gotówki, poprzez klasyfikację działalności operacyjnej, inwestycyjnej i finansowej, aż po sporządzenie not ujawniających. Każdy z tych etapów jest istotny dla zapewnienia rzetelności i kompleksowości sprawozdania. Zrozumienie etapów przygotowania sprawozdania z przepływów pieniężnych oraz umiejętność jego analizy jest kluczowe dla oceny kondycji finansowej przedsiębiorstwa i podejmowania trafnych decyzji biznesowych.

Jeśli chcesz poznać inne artykuły podobne do Etapy Sprawozdania z Przepływów Pieniężnych, możesz odwiedzić kategorię Rachunkowość.