09/07/2021

W dynamicznie rozwijającym się świecie biznesu, fuzje i przejęcia spółek stają się coraz popularniejszą strategią na wzmocnienie pozycji rynkowej i optymalizację operacyjną. Proces połączenia spółek, choć złożony prawnie i organizacyjnie, niesie ze sobą również konsekwencje w obszarze cen transferowych. W niniejszym artykule przyjrzymy się bliżej, czy i w jaki sposób połączenie spółek, w tym połączenie spółek kapitałowych ze spółkami osobowymi, jest traktowane jako transakcja kontrolowana w kontekście przepisów o cenach transferowych w Polsce. Zbadamy, jakie obowiązki dokumentacyjne i raportowe wynikają z takiego połączenia oraz czy może być ono uznane za restrukturyzację.

- Czy połączenie podmiotów powiązanych stanowi transakcję kontrolowaną?

- Połączenie spółek a wartość transakcji

- Połączenie spółek a restrukturyzacja

- Połączenie spółek a raportowanie w deklaracji TPR

- Podsumowanie

- FAQ – Najczęściej zadawane pytania

- Czy połączenie spółek kapitałowych zawsze jest transakcją kontrolowaną?

- Jakie aspekty połączenia spółek osobowych i kapitałowych mają wpływ na ceny transferowe?

- Czy limit dokumentacyjny 2 mln PLN dotyczy każdej transakcji w ramach połączenia spółek?

- Co się stanie, jeśli nieprawidłowo zaraportuję transakcję połączenia w TPR?

Czy połączenie podmiotów powiązanych stanowi transakcję kontrolowaną?

Polskie przepisy dotyczące cen transferowych nie definiują wprost, czy połączenie spółek powiązanych należy traktować jako transakcję kontrolowaną. Jednakże, szeroka interpretacja pojęcia „transakcji kontrolowanej”, przedstawiona w Interpretacji Ogólnej Ministra Finansów, sugeruje, że połączenie spółek może spełniać kryteria transakcji kontrolowanej. Kluczowe jest tutaj pojęcie powiązań. Jeśli spółki łączące się są podmiotami powiązanymi w rozumieniu przepisów o cenach transferowych, to ich połączenie może zostać uznane za transakcję kontrolowaną, ponieważ wpływa na ich wzajemne relacje ekonomiczne i finansowe.

Połączenie spółek a wartość transakcji

Ustalenie wartości transakcji w przypadku połączenia spółek jest kwestią złożoną, na którą polskie przepisy nie dają jednoznacznych wytycznych. Każdy przypadek powinien być analizowany indywidualnie, z uwzględnieniem specyfiki połączenia. Jednym z podejść może być oparcie się na wartości przenoszonego majątku, czyli wartości aktywów spółki przejmowanej. Wartość transakcji ma kluczowe znaczenie dla ustalenia, czy powstaje obowiązek dokumentacyjny. Dla transakcji połączenia spółek obowiązuje limit dokumentacyjny w wysokości 2 mln PLN, ponieważ jest to transakcja inna niż transakcja towarowa, usługowa czy finansowa. Przekroczenie tego progu skutkuje koniecznością sporządzenia dokumentacji cen transferowych oraz zaraportowania transakcji w Informacji o Cenach Transferowych (deklaracji TPR).

Połączenie spółek a restrukturyzacja

Istotnym aspektem połączenia spółek powiązanych jest możliwość uznania go za restrukturyzację w rozumieniu przepisów o cenach transferowych. Połączenie spółek to fundamentalna zmiana struktury przedsiębiorstw, która zazwyczaj wiąże się z istotnymi zmianami w relacjach handlowych, funkcjach, aktywach i ryzykach. Rozporządzenie Ministra Finansów w sprawie cen transferowych definiuje restrukturyzację jako reorganizację:

obejmującą istotną zmianę relacji handlowych lub finansowych, w tym również zakończenie obowiązujących umów lub zmianę ich istotnych warunków, oraz wiążącą się z przeniesieniem pomiędzy podmiotami powiązanymi funkcji, aktywów lub kategorii ryzyka, jeżeli w wyniku tego przeniesienia przewidywany średnioroczny wynik finansowy podatnika przed odsetkami i opodatkowaniem (EBIT) w trzyletnim okresie po tym przeniesieniu uległby zmianie o co najmniej 20% przewidywanego średniorocznego EBIT w tym samym okresie, gdyby nie dokonano przeniesienia.

Zgodnie z Rekomendacjami Forum Cen Transferowych, połączenia i podziały spółek, regulowane przepisami Ustawy o CIT, są wymieniane jako przykłady transakcji, które mogą stanowić restrukturyzację. Wszelkie zmiany warunków handlowych, przeniesienia aktywów, kontraktów, pracowników, funkcji, które towarzyszą połączeniu lub podziałowi, powinny być analizowane pod kątem spełnienia definicji restrukturyzacji. Kluczowym elementem jest tutaj analiza wpływu połączenia na wynik finansowy EBIT w perspektywie średnioterminowej.

Połączenie spółek a raportowanie w deklaracji TPR

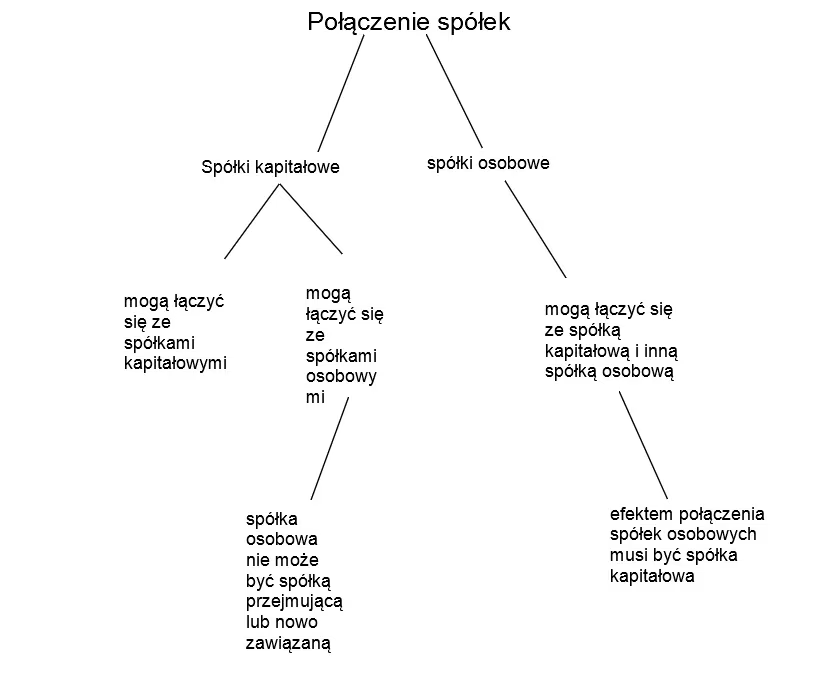

Sposób przygotowania i złożenia deklaracji TPR w przypadku połączenia spółek zależy od tego, czy księgi rachunkowe spółki przejmowanej zostały zamknięte, czy też nie. Rozważmy dwa warianty:

Wariant I – księgi spółki przejmowanej zostały zamknięte

W tym przypadku, spółka przejmująca składa Informację TPR, uwzględniając w niej transakcje kontrolowane, które zrealizowała w trakcie roku podatkowego. Jeśli spółka przejmująca przed połączeniem nie prowadziła transakcji kontrolowanych ze spółką przejętą, to nie uwzględnia ich w swojej Informacji TPR. Jednakże, jeśli takie transakcje miały miejsce, spółka przejmująca ujmuje je w swojej Informacji TPR. Transakcje zrealizowane przez spółkę przejętą przed połączeniem są wykazywane w odrębnej Informacji TPR, dotyczącej tej spółki. Informację TPR za skrócony rok podatkowy spółki przejętej, obejmujący okres do zamknięcia ksiąg, składa spółka przejmująca jako jej następca prawny, w terminie 11 miesięcy po zakończeniu tego skróconego roku podatkowego.

Wariant II – księgi spółki przejmowanej nie zostały zamknięte

Jeśli księgi rachunkowe spółki przejmowanej nie zostały zamknięte, spółka przejmująca składa jedną Informację TPR po zakończeniu swojego roku podatkowego. W tej informacji uwzględnia zarówno transakcje kontrolowane zrealizowane przez siebie w całym roku, jak i transakcje kontrolowane spółki przejmowanej, które miały miejsce w okresie przed przejęciem (zarówno z nią, jak i z innymi podmiotami powiązanymi). W tym wariancie, tylko spółka przejmująca składa Informację TPR za rok, w którym doszło do przejęcia, nie ma odrębnej Informacji TPR dla spółki przejmowanej.

Poniższa tabela podsumowuje kluczowe różnice w raportowaniu TPR w zależności od wariantu zamknięcia ksiąg rachunkowych spółki przejmowanej:

| Wariant | Zamknięcie ksiąg spółki przejmowanej | Kto składa TPR za spółkę przejmowaną (okres przed połączeniem)? | Kto składa TPR za spółkę przejmującą? | Termin złożenia TPR za spółkę przejmowaną |

|---|---|---|---|---|

| I | Tak | Spółka przejmująca | Spółka przejmująca | 11 miesięcy po zakończeniu skróconego roku podatkowego spółki przejmowanej |

| II | Nie | Brak odrębnej TPR | Spółka przejmująca (jedna TPR obejmująca obie spółki) | Standardowy termin dla spółki przejmującej |

Podsumowanie

Połączenie spółek to złożony proces, który wymaga szczegółowej analizy również w kontekście cen transferowych. Przed podjęciem decyzji o połączeniu, spółki powinny dokładnie przeanalizować potencjalne skutki prawne, podatkowe i księgowe, w tym obowiązki dokumentacyjne i raportowe związane z cenami transferowymi. Prawidłowe rozpoznanie i udokumentowanie transakcji połączenia jako transakcji kontrolowanej, a także ewentualne uwzględnienie aspektu restrukturyzacji, jest kluczowe dla zapewnienia zgodności z przepisami i uniknięcia potencjalnych ryzyk podatkowych.

FAQ – Najczęściej zadawane pytania

Czy połączenie spółek kapitałowych zawsze jest transakcją kontrolowaną?

Połączenie spółek kapitałowych, które są podmiotami powiązanymi, zazwyczaj będzie uznawane za transakcję kontrolowaną w kontekście cen transferowych. Kluczowe jest istnienie powiązań między spółkami. Jeśli spółki łączące się są podmiotami powiązanymi, ich połączenie wpływa na relacje ekonomiczne i finansowe, co kwalifikuje je jako transakcję kontrolowaną.

Jakie aspekty połączenia spółek osobowych i kapitałowych mają wpływ na ceny transferowe?

Połączenie spółki osobowej ze spółką kapitałową, jeśli są to podmioty powiązane, również może rodzić konsekwencje w zakresie cen transferowych. Należy analizować, czy w wyniku połączenia dochodzi do przeniesienia funkcji, aktywów lub ryzyk między podmiotami powiązanymi. Istotne jest również ustalenie wartości transakcji połączenia, co może być bardziej skomplikowane w przypadku połączenia spółki osobowej i kapitałowej. Należy również rozważyć, czy połączenie stanowi restrukturyzację i jakie są obowiązki raportowe w deklaracji TPR.

Czy limit dokumentacyjny 2 mln PLN dotyczy każdej transakcji w ramach połączenia spółek?

Limit dokumentacyjny 2 mln PLN dotyczy wartości transakcji połączenia spółek jako całości, a nie poszczególnych transakcji w ramach tego połączenia. Jest to limit dla transakcji innych niż transakcje towarowe, usługowe i finansowe, do których zalicza się połączenie spółek. Jeśli wartość połączenia przekroczy ten próg, powstaje obowiązek dokumentacyjny i raportowy.

Co się stanie, jeśli nieprawidłowo zaraportuję transakcję połączenia w TPR?

Nieprawidłowe zaraportowanie transakcji połączenia w Informacji o Cenach Transferowych (TPR) może skutkować konsekwencjami podatkowymi. Organy podatkowe mogą zakwestionować ceny transferowe ustalone w transakcji połączenia, co może prowadzić do doszacowania dochodu i nałożenia dodatkowych zobowiązań podatkowych, a także sankcji karnoskarbowych. Dlatego kluczowe jest prawidłowe i rzetelne udokumentowanie oraz zaraportowanie transakcji połączenia zgodnie z przepisami o cenach transferowych.

Jeśli chcesz poznać inne artykuły podobne do Połączenie spółek a ceny transferowe, możesz odwiedzić kategorię Rachunkowość.