14/08/2024

Prowadzenie działalności gospodarczej wiąże się z koniecznością wyboru odpowiedniej formy opodatkowania. Jedną z opcji, cieszącą się popularnością wśród przedsiębiorców, jest podatek liniowy. Charakteryzuje się on stałą stawką podatku, niezależną od wysokości osiąganych dochodów. Czy jest to rozwiązanie idealne dla Ciebie? W tym artykule przybliżymy Ci, czym jest podatek liniowy, jakie są jego zalety i wady, dla kogo jest przeznaczony oraz jak prawidłowo go rozliczać.

- Czym jest podatek liniowy?

- Dla kogo podatek liniowy?

- Zalety podatku liniowego

- Wady podatku liniowego

- Jakie ulgi przysługują przy podatku liniowym?

- Jak przejść na podatek liniowy?

- Prowadzenie księgowości przy podatku liniowym

- Czy podatek liniowy to dobry wybór?

- Przykład wyliczenia podatku liniowego

- Podsumowanie

- Ewidencje księgowe i podatkowe w podatku liniowym

- Jak rozliczać podatek liniowy?

Czym jest podatek liniowy?

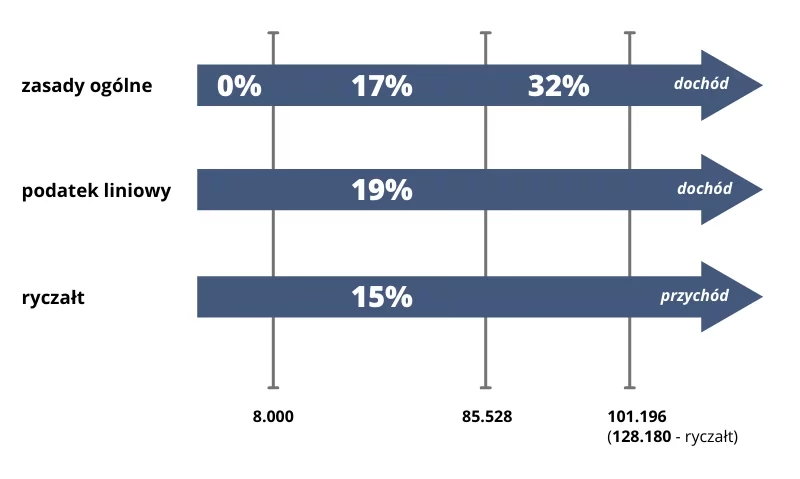

Podatek liniowy to forma opodatkowania dochodów z działalności gospodarczej, w której obowiązuje jednolita, stała stawka podatkowa w wysokości 19%. Oznacza to, że niezależnie od tego, czy Twoje dochody wynoszą 50 000 zł, czy 500 000 zł rocznie, podatek zawsze zostanie obliczony według tej samej stawki. Jest to istotna różnica w porównaniu do zasad ogólnych, gdzie stosowana jest skala podatkowa z progresywnymi stawkami 12% i 32% w zależności od przekroczenia progu dochodowego. Podatek liniowy jest szczególnie atrakcyjny dla przedsiębiorców osiągających wyższe dochody, ponieważ pozwala uniknąć wejścia w wyższy próg podatkowy.

Dla kogo podatek liniowy?

Podatek liniowy jest dostępny dla:

- Osób fizycznych prowadzących jednoosobową działalność gospodarczą. Istotne jest jednak, aby nie świadczyły one usług na rzecz byłego pracodawcy, które pokrywają się z zakresem obowiązków wynikających z wcześniejszego stosunku pracy. To ograniczenie dotyczy roku, w którym następuje zmiana formy zatrudnienia z etatu na JDG.

- Wspólników spółek osobowych, takich jak spółki jawne czy cywilne.

Zalety podatku liniowego

Wybór podatku liniowego niesie ze sobą szereg korzyści, które warto wziąć pod uwagę:

Stała stawka podatkowa

Największą zaletą jest wspomniana już stała, 19% stawka podatkowa. Brak progresji podatkowej oznacza, że wzrost dochodów nie powoduje automatycznego wzrostu procentu podatku. Jest to szczególnie korzystne dla przedsiębiorców, których dochody przekraczają 120 000 zł rocznie, ponieważ pozwala uniknąć 32% stawki podatkowej obowiązującej na zasadach ogólnych.

Możliwość odliczenia kosztów uzyskania przychodu

Przedsiębiorcy rozliczający się podatkiem liniowym mają prawo do odliczania kosztów uzyskania przychodu. Oznacza to, że wydatki poniesione w związku z prowadzoną działalnością gospodarczą, które mają na celu osiągnięcie, zachowanie lub zabezpieczenie przychodów, mogą być odjęte od przychodu, obniżając tym samym podstawę opodatkowania i należny podatek.

Prosty system rozliczeń

Podatek liniowy, wbrew pozorom, charakteryzuje się prostotą i przewidywalnością. Jasne zasady i stała stawka ułatwiają planowanie finansowe i rozliczenia podatkowe.

Możliwość odliczenia składek ZUS

Kolejną istotną zaletą jest możliwość odliczenia od przychodu zapłaconych składek na ubezpieczenie społeczne oraz części zapłaconej składki zdrowotnej. W roku 2025 limit odliczenia składki zdrowotnej wynosi maksymalnie 12 900 zł.

Wady podatku liniowego

Mimo wielu zalet, podatek liniowy ma również pewne wady, o których należy pamiętać:

Brak kwoty wolnej od podatku

W przeciwieństwie do zasad ogólnych, gdzie w roku 2025 obowiązuje kwota wolna od podatku w wysokości 30 000 zł, w podatku liniowym nie ma takiej możliwości. Podatek jest naliczany od pierwszej złotówki dochodu.

Ograniczone ulgi i odliczenia

Podatek liniowy wyklucza możliwość skorzystania z wielu ulg podatkowych, które są dostępne przy rozliczeniu na zasadach ogólnych. Do ulg niedostępnych przy podatku liniowym należą m.in. ulga na dzieci, ulga internetowa, ulga rehabilitacyjna, odliczenie darowizn czy ulga dla honorowych krwiodawców.

Brak opcji wspólnego rozliczenia z małżonkiem

Przedsiębiorcy rozliczający się podatkiem liniowym nie mogą rozliczać się wspólnie z małżonkiem. To ograniczenie może być szczególnie odczuwalne w przypadku nierównomiernego podziału dochodów w rodzinie, gdzie wspólne rozliczenie mogłoby przynieść oszczędności podatkowe.

Wyższa stawka podatku dla niższych dochodów

Dla osób osiągających dochody poniżej 120 000 zł rocznie, 19% stawka podatkowa podatku liniowego może być mniej korzystna niż 12% stawka podatku obowiązująca w pierwszym progu skali podatkowej na zasadach ogólnych.

Jakie ulgi przysługują przy podatku liniowym?

Decydując się na podatek liniowy, należy mieć świadomość ograniczeń w dostępie do ulg podatkowych w porównaniu z zasadami ogólnymi.

Ulgi niedostępne przy podatku liniowym

Przy podatku liniowym nie można skorzystać z:

- ulgi na dziecko,

- ulgi internetowej,

- darowizn na cele krwiodawstwa,

- ulgi rehabilitacyjnej.

Ulgi dostępne przy podatku liniowym

Mimo ograniczeń, przedsiębiorcy na podatku liniowym mogą skorzystać z wybranych preferencji podatkowych, takich jak:

- ulga dla rodziny 4+,

- ulga termomodernizacyjna,

- wpłaty na Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE),

- ulga na powrót,

- ulga dla pracującego seniora,

- ulga na terminal płatniczy,

- odliczenia związane z działalnością sportową, kulturalną lub wspierającą szkolnictwo wyższe i naukę,

- ulga badawczo-rozwojowa (B+R),

- ulga IP BOX,

- ulga na zabytki,

- ulga abolicyjna.

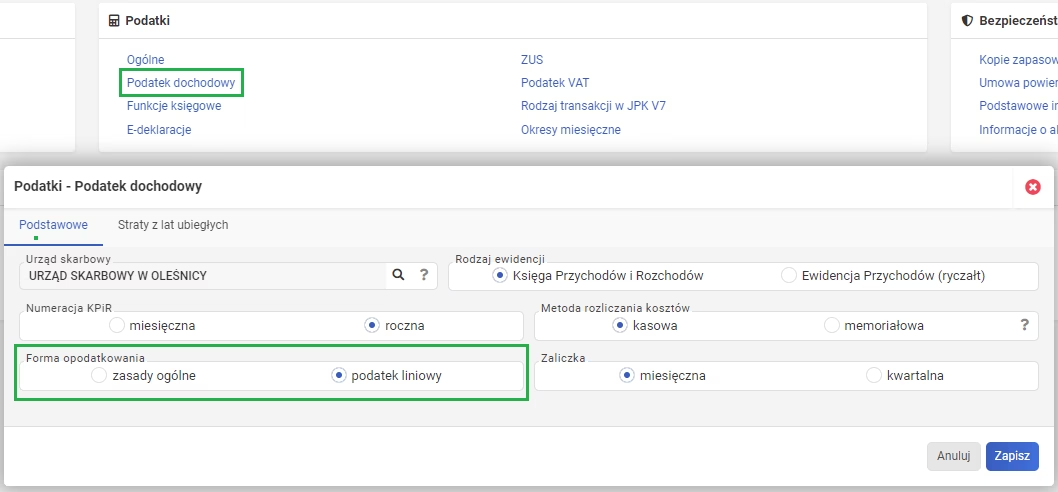

Jak przejść na podatek liniowy?

Aby opodatkować działalność podatkiem liniowym, należy zgłosić taki wybór w odpowiednim terminie i spełnić określone wymogi.

Termin zgłoszenia

Zgłoszenie wyboru podatku liniowego należy złożyć:

- do 20 lutego danego roku na ten rok podatkowy (dla osób kontynuujących działalność), np. do 20.02.2026 r. na 2026 r.

- do 20. dnia miesiąca następującego po miesiącu, w którym osiągnięto pierwszy przychód w danym roku podatkowym na ten rok podatkowy (dla osób, które dopiero założyły jednoosobową działalność gospodarczą).

- do końca roku podatkowego na ten rok, jeśli działalność została założona w grudniu.

Forma zgłoszenia

Deklarację wyboru podatku liniowego można złożyć:

- za pośrednictwem CEIDG (Centralnej Ewidencji i Informacji o Działalności Gospodarczej na portalu biznes.gov.pl) – przy zakładaniu działalności lub przy zmianie dotychczasowej formy opodatkowania.

Prowadzenie księgowości przy podatku liniowym

Przedsiębiorcy opodatkowani podatkiem liniowym są zobowiązani do prowadzenia podatkowej księgi przychodów i rozchodów (KPiR). Ewidencja ta stanowi podstawę do ustalania zaliczek na podatek dochodowy w trakcie roku oraz do prawidłowego wypełnienia deklaracji PIT-36L na koniec roku.

Czy podatek liniowy to dobry wybór?

Podatek liniowy jest atrakcyjną opcją dla przedsiębiorców, którzy:

- osiągają dochody przekraczające próg podatkowy 120 000 zł rocznie,

- nie korzystają z wielu ulg podatkowych lub korzystają z nich w niewielkim stopniu,

- nie planują wspólnego rozliczenia z małżonkiem,

- generują wysokie dochody przy umiarkowanych kosztach prowadzenia działalności.

Wybór podatku liniowego powinien być poprzedzony dokładną analizą finansową. Jeśli korzystasz z wielu ulg podatkowych lub Twoje dochody są stosunkowo niskie, opodatkowanie na zasadach ogólnych może okazać się korzystniejsze. W przypadku wątpliwości, warto skonsultować się z doradcą podatkowym.

Przykład wyliczenia podatku liniowego

Załóżmy, że przedsiębiorca osiągnął w danym roku dochód w wysokości 200 000 zł.

Wyliczenie podatku liniowego:

- Dochód: 200 000 zł (przychód – koszty – składki społeczne ZUS)

- Podatek (19%): 200 000 zł × 19% = 38 000 zł

- Składka zdrowotna (4,9%): 200 000 zł × 4,9% = 9 800 zł

- Całkowite obciążenie podatkowe: 38 000 zł + 9 800 zł = 47 800 zł

Dla porównania, na zasadach ogólnych, po przekroczeniu progu 120 000 zł, podatek byłby wyższy.

Podsumowanie

Podatek liniowy to korzystna forma opodatkowania dla przedsiębiorców osiągających wysokie dochody i niekorzystających z licznych ulg podatkowych. Stała 19% stawka podatkowa eliminuje ryzyko wejścia w wyższy próg podatkowy. Przed podjęciem decyzji o wyborze tej formy opodatkowania, dokładnie przeanalizuj swoją sytuację finansową i potrzeby. W razie wątpliwości, skonsultuj się z doradcą podatkowym.

Ewidencje księgowe i podatkowe w podatku liniowym

Księgowość przy podatku liniowym nie różni się znacząco od księgowości na zasadach ogólnych. Podstawową ewidencją jest podatkowa księga przychodów i rozchodów (KPiR), która służy do obliczania zaliczek na podatek i wypełnienia deklaracji PIT-36L.

Na początku i końcu roku podatkowego należy sporządzić spis z natury (remanent). Różnica między remanentem końcowym i początkowym wpływa na wyliczenie dochodu.

Dochód w podatku liniowym oblicza się jako różnicę między przychodami a kosztami, uwzględniając różnicę remanentów.

Ustalanie dochodu

Aby ustalić dochód roczny:

- Ustal wartość przychodów.

- Oblicz koszty uzyskania przychodów: remanent początkowy + zakup towarów - remanent końcowy + wynagrodzenia w naturze (z korektami).

- Odejmij koszty od przychodów – wynik to dochód.

Podatnicy liniowi mają obowiązek płacić zaliczki na podatek dochodowy miesięcznie lub kwartalnie. Mały podatnik i rozpoczynający działalność mogą płacić kwartalnie. Możliwe jest też płacenie zaliczek w uproszczonej formie – 1/12 dochodu z zeznania sprzed dwóch lat.

Oprócz KPiR, podatnicy liniowi prowadzą:

- Ewidencję środków trwałych i wartości niematerialnych i prawnych.

- Ewidencję wyposażenia.

Rejestry VAT

Podatnicy VAT liniowi prowadzą ewidencje VAT, w tym:

- Ewidencję sprzedaży (dla zwolnionych z VAT do 200.000 zł).

- Ewidencję VAT (JPK_V7 dla czynnych podatników VAT).

- Ewidencję transakcji wewnątrzwspólnotowych.

- Inne ewidencje specyficzne dla VAT, np. magazyn konsygnacyjny, przebieg pojazdów (flotowa), usługi poza krajem, towary do wyceny/przerobu, przemieszczanie towarów, nabycia wewnątrzwspólnotowe (powyżej 50.000 zł).

Rejestry fiskalne

Podatnicy liniowi, prowadzący sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej, muszą prowadzić rejestr sprzedaży na kasie fiskalnej, chyba że korzystają ze zwolnienia (np. sprzedaż do 20.000 zł rocznie lub sprzedaż wyłącznie firmom).

Jak rozliczać podatek liniowy?

Rozliczenie podatku liniowego następuje poprzez złożenie rocznego zeznania podatkowego PIT-36L. Nie ma możliwości wspólnego rozliczenia z małżonkiem ani rozliczenia jako osoba samotnie wychowująca dziecko, chyba że nie osiągnięto żadnych przychodów, nie poniesiono kosztów i nie korzystano z odliczeń w danym roku (tzw. „zerowy” PIT-36L).

Ulgi podatkowe w PIT-36L

W zeznaniu PIT-36L można uwzględnić wybrane ulgi podatkowe, takie jak:

- Wpłaty na IKZE

- Ulga termomodernizacyjna

- Ulga abolicyjna

- Ulga na działalność B+R

- Odliczenie darowizn

- Składki społeczne

- Składki zdrowotne (do limitu)

- Ulga na ekspansję

- Ulga na sponsoring

- Ulga na zabytki

- Ulga dla inwestujących w ASI

- Ulga na terminal

- Ulga dla rodzin 4+

- Ulga na powrót

- Ulga dla pracujących seniorów

- Ulga na robotyzację

- Odliczenie straty z lat ubiegłych

Jak i gdzie złożyć zeznanie PIT-36L?

Zeznanie PIT-36L można złożyć:

- Papierowo: w urzędzie skarbowym lub pocztą (poleconym za potwierdzeniem odbioru). Ważne, aby nadać przed upływem terminu w placówce Poczty Polskiej.

- Elektronicznie: przez e-Deklaracje lub usługę Twój e-PIT w serwisie e-Urząd Skarbowy.

Termin złożenia zeznania

Termin na złożenie PIT-36L to od 15 lutego do 30 kwietnia roku następującego po roku podatkowym. Złożenie przed 15 lutego traktuje się jako złożone 15 lutego.

Jak podpisać zeznanie?

- Papierowe: podpis własnoręczny.

- Elektroniczne (e-Deklaracje): kwalifikowany podpis elektroniczny (płatny) lub „dane autoryzujące” (bezpłatne – PESEL/NIP, imię, nazwisko, data urodzenia, kwota przychodu z zeznania sprzed dwóch lat).

- Twój e-PIT: login.gov.pl (profil zaufany, e-dowód, bankowość elektroniczna), dane podatkowe (PESEL/NIP, data urodzenia, kwota przychodu z PIT za 2023 r., kwota przychodu z PIT-11 za 2024 r., kwota nadpłaty/do zapłaty z PIT za 2023 r.), aplikacja mObywatel.

Pełnomocnictwo

Zeznanie może złożyć pełnomocnik. Pełnomocnictwo (UPL-1 lub UPL-1P) można złożyć papierowo w urzędzie skarbowym lub elektronicznie przez ePUAP lub e-Urząd Skarbowy. Pełnomocnictwo elektroniczne (UPL-1) jest wymagane do wysyłki elektronicznej. Ważne jest zachowanie Urzędowego Poświadczenia Odbioru (UPO) jako dowodu złożenia e-deklaracji.

Jeśli chcesz poznać inne artykuły podobne do Podatek Liniowy: Wszystko, Co Musisz Wiedzieć, możesz odwiedzić kategorię Rachunkowość.