22/09/2024

Rachunek zysków i strat (RZiS) jest kluczowym elementem sprawozdania finansowego każdej firmy. Przedstawia on wynik finansowy osiągnięty przez jednostkę w danym okresie. Istnieją dwa podstawowe warianty sporządzania RZiS: porównawczy i kalkulacyjny. W tym artykule skupimy się na wariancie kalkulacyjnym, omawiając jego specyfikę, strukturę i zastosowanie.

- Czym jest Rachunek Zysków i Strat w Wariancie Kalkulacyjnym?

- Struktura Rachunku Zysków i Strat w Wariancie Kalkulacyjnym

- Kiedy stosować wariant kalkulacyjny RZiS?

- Kluczowe elementy wariantu kalkulacyjnego RZiS

- Księgowanie kosztów a wariant kalkulacyjny RZiS

- Analiza Rachunku Zysków i Strat w Wariancie Kalkulacyjnym

- Przykłady analizy wariantu kalkulacyjnego RZiS

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

- Czym różni się wariant kalkulacyjny od porównawczego RZiS?

- Kiedy wybrać wariant kalkulacyjny RZiS?

- Czy można sporządzić wariant kalkulacyjny RZiS, mając tylko ewidencję kosztów w zespole 4?

- Jakie są kluczowe wskaźniki analizowane w wariancie kalkulacyjnym RZiS?

- Gdzie znaleźć strukturę wariantu kalkulacyjnego RZiS?

Czym jest Rachunek Zysków i Strat w Wariancie Kalkulacyjnym?

Wariant kalkulacyjny RZiS, zwany również kosztowym lub sprzedażowym, kładzie nacisk na koszty sprzedaży. Jest on szczególnie przydatny dla firm produkcyjnych i handlowych, gdzie kluczowe jest precyzyjne określenie kosztów związanych ze sprzedanymi produktami, towarami i materiałami. Główną cechą tego wariantu jest wyodrębnienie zysku (straty) brutto ze sprzedaży, co pozwala na ocenę efektywności podstawowej działalności operacyjnej.

Struktura Rachunku Zysków i Strat w Wariancie Kalkulacyjnym

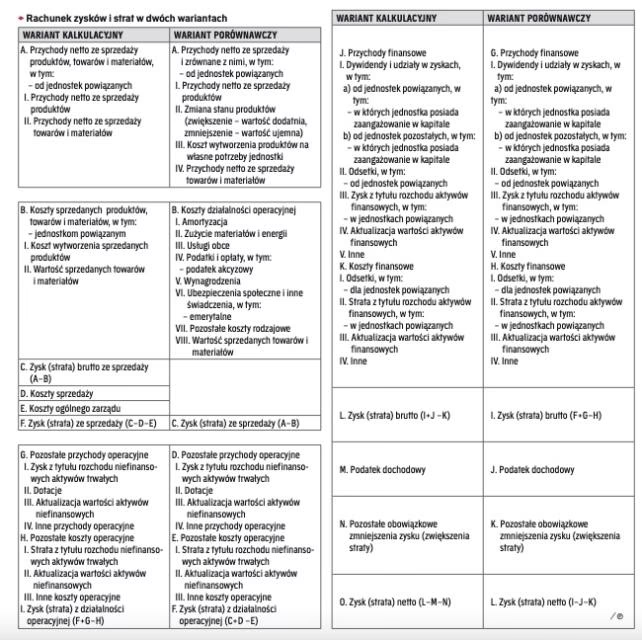

Struktura RZiS w wariancie kalkulacyjnym jest ściśle określona przez Załącznik nr 1 do Ustawy o Rachunkowości. Prezentuje ona hierarchiczne podejście do wyniku finansowego, zaczynając od przychodów ze sprzedaży, poprzez koszty sprzedanych produktów, aż po zysk netto. Poniżej przedstawiamy szczegółową strukturę:

| Pozycja | Opis |

|---|---|

| A | Przychody netto ze sprzedaży produktów, towarów i materiałów, w tym od jednostek powiązanych |

| I | Przychody netto ze sprzedaży produktów |

| II | Przychody netto ze sprzedaży towarów i materiałów |

| B | Koszty sprzedanych produktów, towarów i materiałów, w tym jednostkom powiązanym |

| I | Koszt wytworzenia sprzedanych produktów |

| II | Wartość sprzedanych towarów i materiałów |

| C | Zysk (strata) brutto ze sprzedaży (A–B) |

| D | Koszty sprzedaży |

| E | Koszty ogólnego zarządu |

| F | Zysk (strata) ze sprzedaży (C–D–E) |

| G | Pozostałe przychody operacyjne |

| I | Zysk ze zbycia niefinansowych aktywów trwałych |

| II | Dotacje |

| III | Inne przychody operacyjne |

| H | Pozostałe koszty operacyjne |

| I | Strata ze zbycia niefinansowych aktywów trwałych |

| II | Aktualizacja wartości aktywów niefinansowych |

| III | Inne koszty operacyjne |

| I | Zysk (strata) z działalności operacyjnej (F+G–H) |

| J | Przychody finansowe |

| I | Dywidendy i udziały w zyskach, w tym: – od jednostek powiązanych |

| II | Odsetki, w tym: – od jednostek powiązanych |

| III | Zysk ze zbycia inwestycji |

| IV | Aktualizacja wartości inwestycji |

| V | Inne |

| K | Koszty finansowe |

| I | Odsetki, w tym: – dla jednostek powiązanych |

| II | Strata ze zbycia inwestycji |

| III | Aktualizacja wartości inwestycji |

| IV | Inne |

| L | Zysk (strata) z działalności gospodarczej (I+J–K) |

| M | Wynik zdarzeń nadzwyczajnych (M.I.–M.II.) |

| I | Zyski nadzwyczajne |

| II | Straty nadzwyczajne |

| N | Zysk (strata) brutto (L+/-M) |

| O | Podatek dochodowy |

| P | Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty) |

| R | Zysk (strata) netto (N–O–P) |

Kiedy stosować wariant kalkulacyjny RZiS?

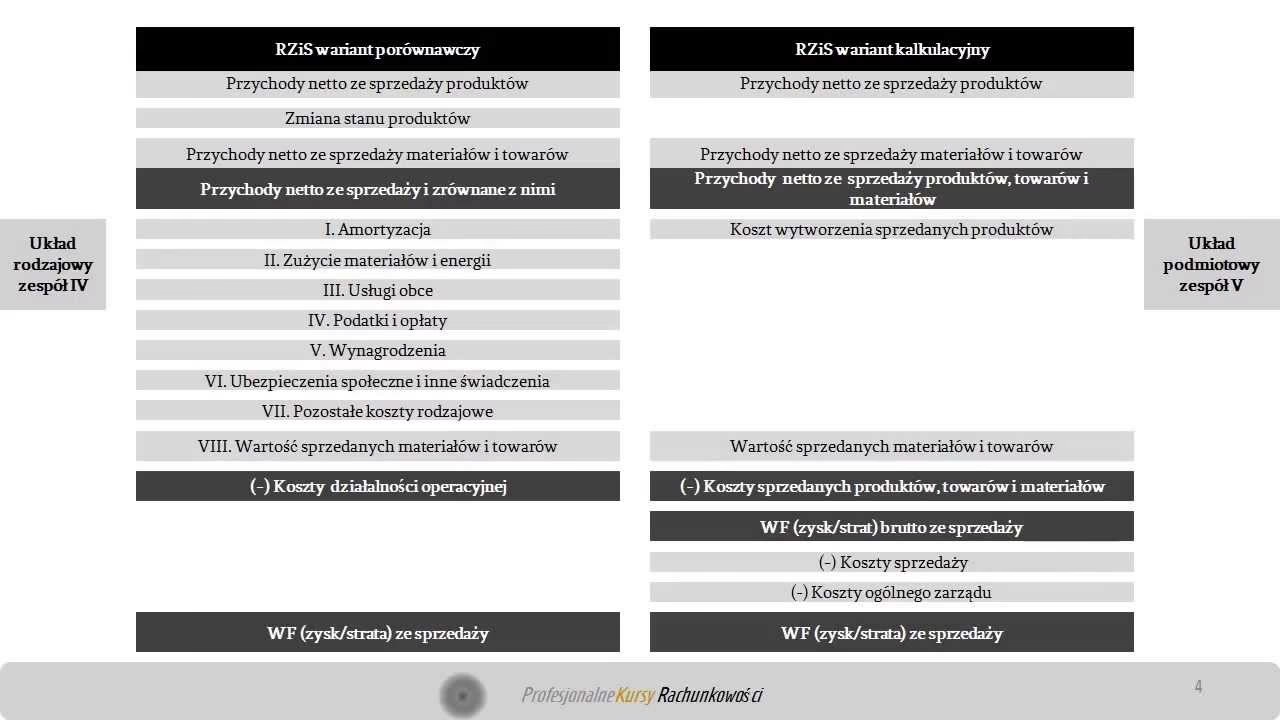

Wybór wariantu RZiS zależy od specyfiki działalności firmy i systemu ewidencji kosztów. Wariant kalkulacyjny jest zalecany, gdy firma prowadzi ewidencję kosztów w układzie funkcjonalnym (zespół 5) lub rodzajowym i funkcjonalnym (zespół 4 i 5). Jest on szczególnie rekomendowany dla przedsiębiorstw produkcyjnych, handlowych i usługowych, które chcą szczegółowo analizować koszty sprzedaży i rentowność poszczególnych rodzajów działalności.

Jeśli firma stosuje jedynie ewidencję kosztów w układzie rodzajowym (zespół 4), sporządzenie wariantu kalkulacyjnego RZiS jest utrudnione, gdyż brakuje bezpośrednich informacji o kosztach sprzedaży. W takim przypadku, częściej stosuje się rachunek zysków i strat w wariancie porównawczym, który skupia się na zmianie stanu produktów.

Małe firmy, które nie potrzebują szczegółowego podziału kosztów według funkcji, często wybierają wariant porównawczy. Jednak, nawet w przypadku sporządzania RZiS w wersji kalkulacyjnej, firmy muszą w informacji dodatkowej do sprawozdania finansowego przedstawić strukturę kosztów według rodzaju. Dlatego optymalnym rozwiązaniem dla jednostek sporządzających RZiS kalkulacyjny jest prowadzenie ewidencji kosztów zarówno na kontach zespołu 4, jak i 5.

Kluczowe elementy wariantu kalkulacyjnego RZiS

Zysk (strata) brutto ze sprzedaży

Zysk (strata) brutto ze sprzedaży to fundamentalna pozycja w wariancie kalkulacyjnym. Oblicza się go jako różnicę między przychodami netto ze sprzedaży a kosztami sprzedanych produktów, towarów i materiałów. Nie uwzględnia on jeszcze kosztów sprzedaży i ogólnego zarządu, co pozwala na ocenę rentowności podstawowej działalności operacyjnej przed uwzględnieniem kosztów administracyjnych i marketingowych. Jest to kluczowy wskaźnik efektywności operacyjnej firmy.

Zysk (strata) ze sprzedaży

Zysk (strata) ze sprzedaży jest wynikiem bardziej zaawansowanych obliczeń. Powstaje po odjęciu od zysku brutto ze sprzedaży kosztów sprzedaży i kosztów ogólnego zarządu. Ta pozycja odzwierciedla rentowność sprzedaży po uwzględnieniu kluczowych kosztów pośrednich. Jest to ważny wskaźnik dla zarządu, pozwalający na ocenę rentowności działalności sprzedażowej i efektywności zarządzania kosztami.

Wynik działalności operacyjnej

Wynik działalności operacyjnej to kolejny istotny etap w kalkulacyjnym RZiS. Oblicza się go, dodając do zysku (straty) ze sprzedaży pozostałe przychody operacyjne i odejmując pozostałe koszty operacyjne. Wynik ten pokazuje efektywność całej działalności operacyjnej firmy, uwzględniając nie tylko sprzedaż, ale także inne operacje związane z działalnością podstawową, takie jak zbycie aktywów, dotacje, czy koszty restrukturyzacji.

Księgowanie kosztów a wariant kalkulacyjny RZiS

Aby prawidłowo sporządzić RZiS w wariancie kalkulacyjnym, kluczowa jest odpowiednia ewidencja kosztów. Idealnym rozwiązaniem jest prowadzenie ewidencji kosztów zarówno na kontach zespołu 4 (układ rodzajowy), jak i 5 (układ funkcjonalny). Umożliwia to jednoczesne śledzenie kosztów według rodzaju (np. amortyzacja, materiały, wynagrodzenia) oraz według funkcji (np. koszty sprzedaży, koszty ogólnego zarządu, koszt wytworzenia).

Księgowanie na kontach zespołu 5 pozwala na bezpośrednie przypisanie kosztów do odpowiednich funkcji, co jest niezbędne do wyliczenia kosztów sprzedanych produktów, kosztów sprzedaży i kosztów ogólnego zarządu w wariancie kalkulacyjnym. Programy księgowe, takie jak mKsiegowa.pl, często oferują mechanizmy równoległego księgowania kosztów, ułatwiając to zadanie poprzez definiowanie wzorców księgowania i sprawdzanie zgodności sum kosztów.

Analiza Rachunku Zysków i Strat w Wariancie Kalkulacyjnym

RZiS w wariancie kalkulacyjnym jest cennym narzędziem do analizy finansowej firmy. Umożliwia on nie tylko ocenę ogólnej rentowności, ale także szczegółową analizę rentowności sprzedaży i poszczególnych segmentów działalności. Analiza powinna obejmować zarówno poziom zysków, jak i strukturę przychodów i kosztów.

Analiza przychodów powinna koncentrować się na dynamice wzrostu przychodów z różnych źródeł. Ważne jest, aby ocenić, które grupy przychodów wykazują największą dynamikę i w największym stopniu wpływają na wynik finansowy. Spadek przychodów z podstawowej działalności operacyjnej, mimo wzrostu przychodów ogółem, może sygnalizować problemy z rynkami zbytu i konieczność zmiany strategii.

Analiza struktury kosztów jest równie istotna. Pozwala ona zidentyfikować główne czynniki wpływające na poziom i strukturę kosztów. Analiza kosztów ogólnego zarządu, kosztów sprzedaży i kosztów wytworzenia pozwala na identyfikację obszarów, w których można szukać oszczędności i poprawić efektywność. Przykładem może być sytuacja, w której wzrost kosztów ogólnego zarządu przy spadku zysku ze sprzedaży wskazuje na potrzebę optymalizacji kosztów administracyjnych.

Analiza wskaźnikowa rentowności jest kluczowym elementem analizy RZiS. Polega ona na porównaniu poziomu zysku do poniesionych nakładów. Wskaźniki rentowności, takie jak rentowność sprzedaży brutto, rentowność sprzedaży netto i rentowność działalności operacyjnej, pozwalają na ocenę efektywności zarządzania i kondycji finansowej firmy. Porównanie wskaźników z wartościami charakterystycznymi dla danej branży oraz z wynikami z poprzednich okresów pozwala na ocenę trendów i identyfikację obszarów wymagających poprawy.

Przykłady analizy wariantu kalkulacyjnego RZiS

Przykład 1: Analiza kosztów ogólnego zarządu

Spółka XYZ analizowała koszty ogólnego zarządu w latach 2021-2023. Analiza wykazała, że koszty te systematycznie rosły, podczas gdy zysk ze sprzedaży wykazywał tendencję spadkową. Po szczegółowej analizie zarząd podjął decyzję o redukcji kosztów administracyjno-gospodarczych, co przyczyniło się do poprawy zysku ze sprzedaży w kolejnym roku.

Przykład 2: Wpływ przychodów finansowych na wynik

Firma ABC osiągnęła w danym roku obrotowym wysoki zysk ze zbycia inwestycji. Przychody finansowe znacząco podwyższyły zysk brutto. Jednak analiza RZiS wykazała, że działalność operacyjna firmy przyniosła stratę. Zarząd, mimo dodatniego zysku brutto, podjął działania naprawcze w obszarze działalności operacyjnej, aby zapewnić długoterminową rentowność firmy.

Podsumowanie

Rachunek zysków i strat w wariancie kalkulacyjnym jest potężnym narzędziem analizy finansowej, szczególnie dla firm produkcyjnych i handlowych. Jego struktura i sposób prezentacji danych pozwalają na szczegółową ocenę rentowności sprzedaży i efektywności zarządzania kosztami. Prawidłowe sporządzenie i analiza kalkulacyjnego RZiS dostarczają cennych informacji dla zarządu, wspomagając podejmowanie strategicznych decyzji i dążenie do poprawy wyników finansowych firmy.

Najczęściej zadawane pytania (FAQ)

Czym różni się wariant kalkulacyjny od porównawczego RZiS?

Główna różnica polega na sposobie prezentacji kosztów. W wariancie kalkulacyjnym koszty są grupowane według funkcji (koszty sprzedaży, koszty ogólnego zarządu, koszt wytworzenia), natomiast w wariancie porównawczym według rodzaju (amortyzacja, materiały, wynagrodzenia). Wariant kalkulacyjny jest bardziej zorientowany na koszty sprzedaży, a porównawczy na zmianę stanu produktów.

Kiedy wybrać wariant kalkulacyjny RZiS?

Wariant kalkulacyjny jest zalecany dla firm, które prowadzą ewidencję kosztów w układzie funkcjonalnym lub rodzajowym i funkcjonalnym. Jest szczególnie przydatny dla firm produkcyjnych, handlowych i usługowych, które chcą szczegółowo analizować koszty sprzedaży.

Czy można sporządzić wariant kalkulacyjny RZiS, mając tylko ewidencję kosztów w zespole 4?

Sporządzenie wariantu kalkulacyjnego RZiS przy ewidencji kosztów tylko w zespole 4 jest utrudnione, ale możliwe. Wymaga to jednak dodatkowych analiz i alokacji kosztów rodzajowych na funkcje. Optymalnym rozwiązaniem jest prowadzenie ewidencji kosztów zarówno w zespole 4, jak i 5.

Jakie są kluczowe wskaźniki analizowane w wariancie kalkulacyjnym RZiS?

Kluczowe wskaźniki to zysk brutto ze sprzedaży, zysk ze sprzedaży, wynik działalności operacyjnej oraz wskaźniki rentowności sprzedaży (brutto, netto, operacyjna). Analiza struktury przychodów i kosztów jest również istotna.

Gdzie znaleźć strukturę wariantu kalkulacyjnego RZiS?

Struktura wariantu kalkulacyjnego RZiS jest określona w Załączniku nr 1 do Ustawy o Rachunkowości.

Jeśli chcesz poznać inne artykuły podobne do Rachunek Zysków i Strat w Wariancie Kalkulacyjnym, możesz odwiedzić kategorię Księgowość.