17/03/2026

W dzisiejszym dynamicznym świecie biznesu, podejmowanie trafnych decyzji inwestycyjnych ma kluczowe znaczenie dla sukcesu przedsiębiorstwa. Jednym z narzędzi, które pomaga w ocenie potencjalnej rentowności projektów, jest Rachunkowa Stopa Zwrotu (ARR). Jest to stosunkowo prosta metoda, która pozwala wstępnie oszacować, czy dana inwestycja jest opłacalna z punktu widzenia księgowości. W tym artykule przyjrzymy się bliżej ARR, omówimy wzór na jej obliczanie, przeanalizujemy przykłady praktyczne oraz zwrócimy uwagę na ograniczenia tego wskaźnika.

- Co to jest Rachunkowa Stopa Zwrotu (ARR)?

- Wzór na Rachunkową Stopę Zwrotu (ARR)

- Składniki Rachunkowej Stopy Zwrotu

- Podejmowanie Decyzji Inwestycyjnych za Pomocą ARR

- Przykłady Obliczania Rachunkowej Stopy Zwrotu (ARR)

- Ograniczenia Rachunkowej Stopy Zwrotu (ARR)

- Podsumowanie

- Najczęściej Zadawane Pytania (FAQ) dotyczące ARR

Co to jest Rachunkowa Stopa Zwrotu (ARR)?

Rachunkowa Stopa Zwrotu (ARR), znana również jako księgowa stopa zwrotu, to wskaźnik rentowności inwestycji, który wyraża się jako procentowy stosunek średniego rocznego zysku netto generowanego przez aktywo do średniego kosztu kapitału zainwestowanego w to aktywo. Mówiąc prościej, ARR informuje nas, jaki procent zysku generuje zainwestowany kapitał w skali roku, bazując na danych księgowych.

ARR jest wykorzystywana przede wszystkim w procesie budżetowania kapitałowego, czyli planowania i zarządzania długoterminowymi inwestycjami. Pomaga firmom podjąć decyzję, czy zainwestować w dany projekt, akwizycję, czy zakup aktywów, na podstawie prognozowanych przyszłych zysków netto w porównaniu do poniesionych kosztów kapitałowych.

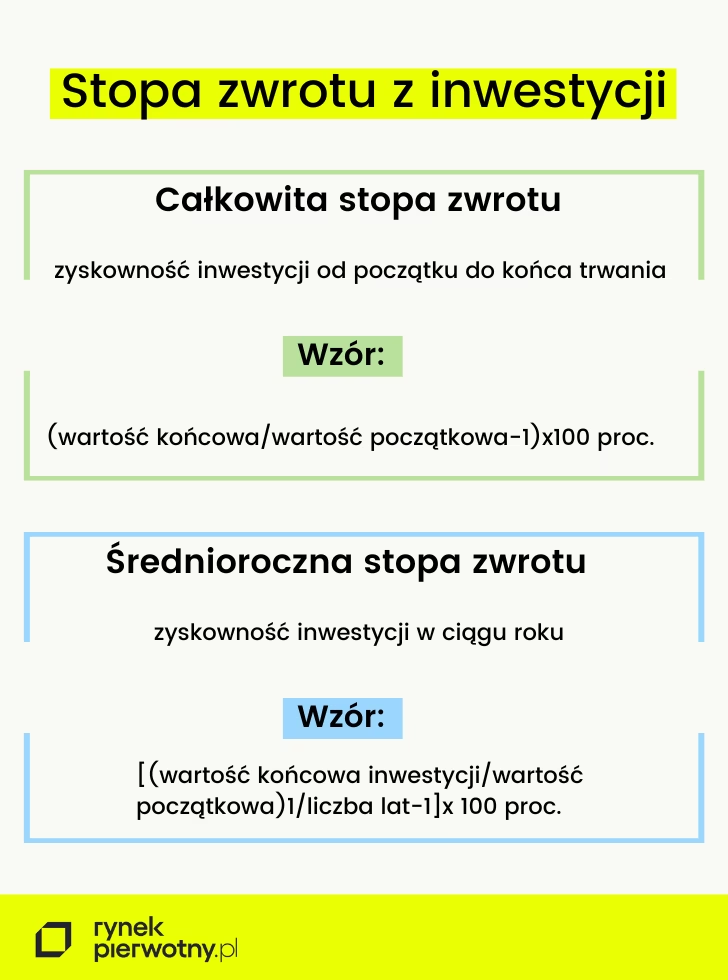

Wzór na Rachunkową Stopę Zwrotu (ARR)

Podstawowy wzór na obliczenie ARR jest następujący:

ARR = (Średni Roczny Zysk Netto / Średnia Inwestycja) * 100%

Aby obliczyć ARR, musimy najpierw wyznaczyć dwa kluczowe elementy: średni roczny zysk netto i średnią inwestycję.

Jak obliczyć Średni Roczny Zysk Netto?

Średni Roczny Zysk Netto oblicza się poprzez podzielenie całkowitego zysku netto wygenerowanego w całym okresie trwania inwestycji przez liczbę lat tego okresu.

Średni Roczny Zysk Netto = Całkowity Zysk Netto w Okresie Inwestycji / Liczba Lat Inwestycji

Całkowity zysk netto w okresie inwestycji to suma zysków netto z każdego roku trwania projektu, pomniejszona o odpisy amortyzacyjne, jeśli dotyczą. Należy pamiętać, że w ARR wykorzystuje się zysk netto księgowy, a nie przepływy pieniężne.

Jak obliczyć Średnią Inwestycję?

Średnia Inwestycja jest uproszczeniem, które ma na celu odzwierciedlenie średniej wartości aktywów zaangażowanych w projekt w ciągu jego trwania. Najczęściej oblicza się ją jako średnią arytmetyczną wartości księgowej aktywów na początku pierwszego roku i wartości księgowej na koniec okresu użytkowania.

Średnia Inwestycja = (Wartość Księgowa na Początku Roku 1 + Wartość Księgowa na Koniec Okresu Użytkowania) / 2

Wartość księgowa na początku roku 1 to zazwyczaj koszt początkowy inwestycji. Wartość księgowa na koniec okresu użytkowania to wartość rezydualna lub wartość odzysku aktywów na koniec ich żywotności. W wielu przypadkach, wartość rezydualna jest zerowa, co upraszcza obliczenia.

Składniki Rachunkowej Stopy Zwrotu

Zrozumienie składników ARR jest kluczowe do prawidłowej interpretacji tego wskaźnika. Jak już wspomniano, ARR opiera się na zysku netto księgowym i średniej inwestycji.

- Zysk Netto Księgowy: Jest to zysk po opodatkowaniu, uwzględniający koszty operacyjne, koszty finansowe i odpisy amortyzacyjne. W kontekście ARR, jest to prognozowany zysk netto generowany przez inwestycję.

- Średnia Inwestycja: Reprezentuje średnią wartość aktywów zaangażowanych w projekt. Uproszczenie to zakłada, że wartość inwestycji maleje liniowo w czasie, co nie zawsze musi być prawdą w rzeczywistości.

Podejmowanie Decyzji Inwestycyjnych za Pomocą ARR

ARR jest prostym narzędziem wspomagającym decyzje inwestycyjne. Kryterium decyzyjne jest zazwyczaj porównanie obliczonej ARR z wymaganą stopą zwrotu (ang. hurdle rate) ustaloną przez firmę.

- Jeśli ARR ≥ Wymagana Stopa Zwrotu: Projekt jest akceptowalny, ponieważ oczekuje się, że przyniesie zwrot co najmniej równy wymaganej stopie zwrotu firmy.

- Jeśli ARR < Wymagana Stopa Zwrotu: Projekt powinien zostać odrzucony, ponieważ nie spełnia minimalnych oczekiwań rentowności firmy.

Im wyższa ARR, tym bardziej rentowna jest inwestycja. ARR pozwala na szybką wstępną ocenę projektów i ich porównanie pod kątem rentowności księgowej.

Przykłady Obliczania Rachunkowej Stopy Zwrotu (ARR)

Aby lepiej zrozumieć, jak obliczyć ARR, przeanalizujmy dwa przykłady.

Przykład 1: Inwestycja w Nową Maszynę

Firma XYZ rozważa inwestycję w nową maszynę, która ma zastąpić dotychczasową, niesprawną. Nowa maszyna kosztuje 420 000 PLN i ma zwiększyć roczne przychody o 200 000 PLN, a roczne koszty operacyjne o 50 000 PLN. Szacowany okres użytkowania maszyny wynosi 12 lat, a wartość rezydualna jest zerowa.

Krok 1: Obliczenie Średniego Rocznego Zysku Netto

| Przychody roczne (200 000 PLN * 12 lat) | 2 400 000 PLN |

| Koszty roczne (50 000 PLN * 12 lat) | -600 000 PLN |

| Amortyzacja (Koszt maszyny / Okres użytkowania = 420 000 PLN / 12 lat) | -420 000 PLN |

| Całkowity Zysk Netto | 1 380 000 PLN |

| Średni Roczny Zysk Netto (1 380 000 PLN / 12 lat) | 115 000 PLN |

Krok 2: Obliczenie Średniej Inwestycji

Średnia Inwestycja = (420 000 PLN + 0 PLN) / 2 = 210 000 PLN

Krok 3: Obliczenie ARR

ARR = (115 000 PLN / 210 000 PLN) * 100% = 54,76%

Interpretacja: Dla każdego zainwestowanego złotego, inwestycja przyniesie zysk w wysokości około 54,76 groszy rocznie (licząc w ujęciu księgowym).

Przykład 2: Projekt Inwestycyjny z Nierównomiernymi Przepływami

Firma XYZ rozważa projekt inwestycyjny, który wymaga początkowej inwestycji w wysokości 100 000 PLN na zakup maszyn. Przewidywane przepływy pieniężne netto wynoszą 20 000 PLN rocznie przez pierwsze dwa lata, 10 000 PLN rocznie w latach trzecim i czwartym, oraz 30 000 PLN w roku piątym. Wartość rezydualna maszyny wynosi 25 000 PLN.

Krok 1: Obliczenie Średniego Rocznego Zysku Netto

| Przepływy, Lata 1 i 2 (20 000 PLN * 2 lata) | 40 000 PLN |

| Przepływy, Lata 3 i 4 (10 000 PLN * 2 lata) | 20 000 PLN |

| Przepływy, Rok 5 | 30 000 PLN |

| Amortyzacja (Koszt - Wartość rezydualna = 100 000 PLN - 25 000 PLN) | -75 000 PLN |

| Całkowity Zysk Netto | 15 000 PLN |

| Średni Roczny Zysk Netto (15 000 PLN / 5 lat) | 3 000 PLN |

Krok 2: Obliczenie Średniej Inwestycji

Średnia Inwestycja = (100 000 PLN + 25 000 PLN) / 2 = 62 500 PLN

Krok 3: Obliczenie ARR

ARR = (3 000 PLN / 62 500 PLN) * 100% = 4,8%

W tym przypadku, ARR wynosi 4,8%. Należy porównać tę wartość z wymaganą stopą zwrotu firmy, aby podjąć decyzję o realizacji projektu.

Ograniczenia Rachunkowej Stopy Zwrotu (ARR)

Chociaż ARR jest użytecznym i prostym wskaźnikiem do wstępnej oceny rentowności projektów, posiada on pewne istotne ograniczenia, które należy wziąć pod uwagę:

- Ignoruje wartość pieniądza w czasie: ARR nie uwzględnia wartości pieniądza w czasie. Zakłada, że zysk księgowy uzyskany w przyszłych latach ma taką samą wartość jak zysk uzyskany w roku bieżącym. W rzeczywistości, złotówka otrzymana dzisiaj jest warta więcej niż złotówka otrzymana w przyszłości ze względu na możliwość inwestowania i generowania dodatkowych zysków. Bardziej zaawansowane metody, takie jak Wartość Bieżąca Netto (NPV) i Wewnętrzna Stopa Zwrotu (IRR), uwzględniają wartość pieniądza w czasie poprzez dyskontowanie przyszłych przepływów pieniężnych.

- Nie uwzględnia wzrostu ryzyka w projektach długoterminowych: ARR nie uwzględnia rosnącego ryzyka związanego z projektami długoterminowymi i zwiększonej niepewności, która towarzyszy projektom o długim horyzoncie czasowym. Im dłuższy okres trwania projektu, tym większe ryzyko wystąpienia nieprzewidzianych zdarzeń, które mogą negatywnie wpłynąć na jego rentowność.

- Koncentracja tylko na aspektach finansowych: ARR jest wskaźnikiem finansowym i koncentruje się wyłącznie na rentowności projektu z punktu widzenia zysku księgowego. Często projekty są realizowane również w celu osiągnięcia innych ważnych celów, takich jak poprawa bezpieczeństwa, ochrona środowiska, spełnienie wymogów regulacyjnych lub poprawa wizerunku firmy. Te niefinansowe aspekty nie są uwzględniane w ARR, ale mogą być kluczowe dla strategicznego rozwoju przedsiębiorstwa.

- Trudności w porównywaniu projektów: ARR może nie być idealnym wskaźnikiem do bezpośredniego porównywania projektów, szczególnie jeśli różnią się one znacznie okresem trwania, profilem ryzyka lub innymi czynnikami niefinansowymi. Projekty o wyższej ARR niekoniecznie muszą być lepsze, jeśli np. charakteryzują się znacznie wyższym ryzykiem lub mają negatywny wpływ na środowisko.

Podsumowanie

Rachunkowa Stopa Zwrotu (ARR) jest prostym i intuicyjnym wskaźnikiem, który pozwala na szybką ocenę rentowności inwestycji z punktu widzenia księgowości. Jest przydatna jako wstępne narzędzie przesiewowe w procesie budżetowania kapitałowego. Jednak ze względu na istotne ograniczenia, takie jak ignorowanie wartości pieniądza w czasie i nieuwzględnianie ryzyka, ARR nie powinna być jedynym kryterium decyzyjnym. W przypadku ważnych decyzji inwestycyjnych, zaleca się stosowanie bardziej zaawansowanych metod analizy, takich jak NPV i IRR, które dostarczają pełniejszego obrazu potencjalnej rentowności i ryzyka projektów. Niemniej jednak, ARR pozostaje użytecznym narzędziem do wstępnej oceny i zrozumienia podstawowych aspektów finansowych projektów inwestycyjnych.

Najczęściej Zadawane Pytania (FAQ) dotyczące ARR

- Co mierzy Rachunkowa Stopa Zwrotu (ARR)?

- ARR mierzy średni roczny zysk netto generowany przez inwestycję w stosunku do średniej wartości zainwestowanego kapitału, wyrażony w procentach. Pokazuje rentowność inwestycji z perspektywy księgowej.

- Kiedy ARR jest szczególnie użyteczna?

- ARR jest użyteczna na wstępnym etapie analizy projektów inwestycyjnych, jako szybkie narzędzie przesiewowe. Sprawdza się w prostych sytuacjach, gdy nie jest wymagana bardzo precyzyjna ocena i gdy wartość pieniądza w czasie nie jest kluczowym czynnikiem.

- Jakie są główne wady Rachunkowej Stopy Zwrotu?

- Główne wady ARR to ignorowanie wartości pieniądza w czasie, nieuwzględnianie ryzyka projektów długoterminowych, koncentracja wyłącznie na aspektach finansowych oraz potencjalne trudności w porównywaniu różnych projektów.

- Czy wysoka ARR zawsze oznacza dobrą inwestycję?

- Niekoniecznie. Wysoka ARR sugeruje potencjalnie dobrą rentowność księgową, ale nie uwzględnia ryzyka, wartości pieniądza w czasie ani innych ważnych czynników. Decyzja inwestycyjna powinna być oparta na kompleksowej analizie, a ARR to tylko jeden z elementów tej analizy.

Jeśli chcesz poznać inne artykuły podobne do ARR: Rachunkowa Stopa Zwrotu i Jej Wzór, możesz odwiedzić kategorię Księgowość.