03/08/2024

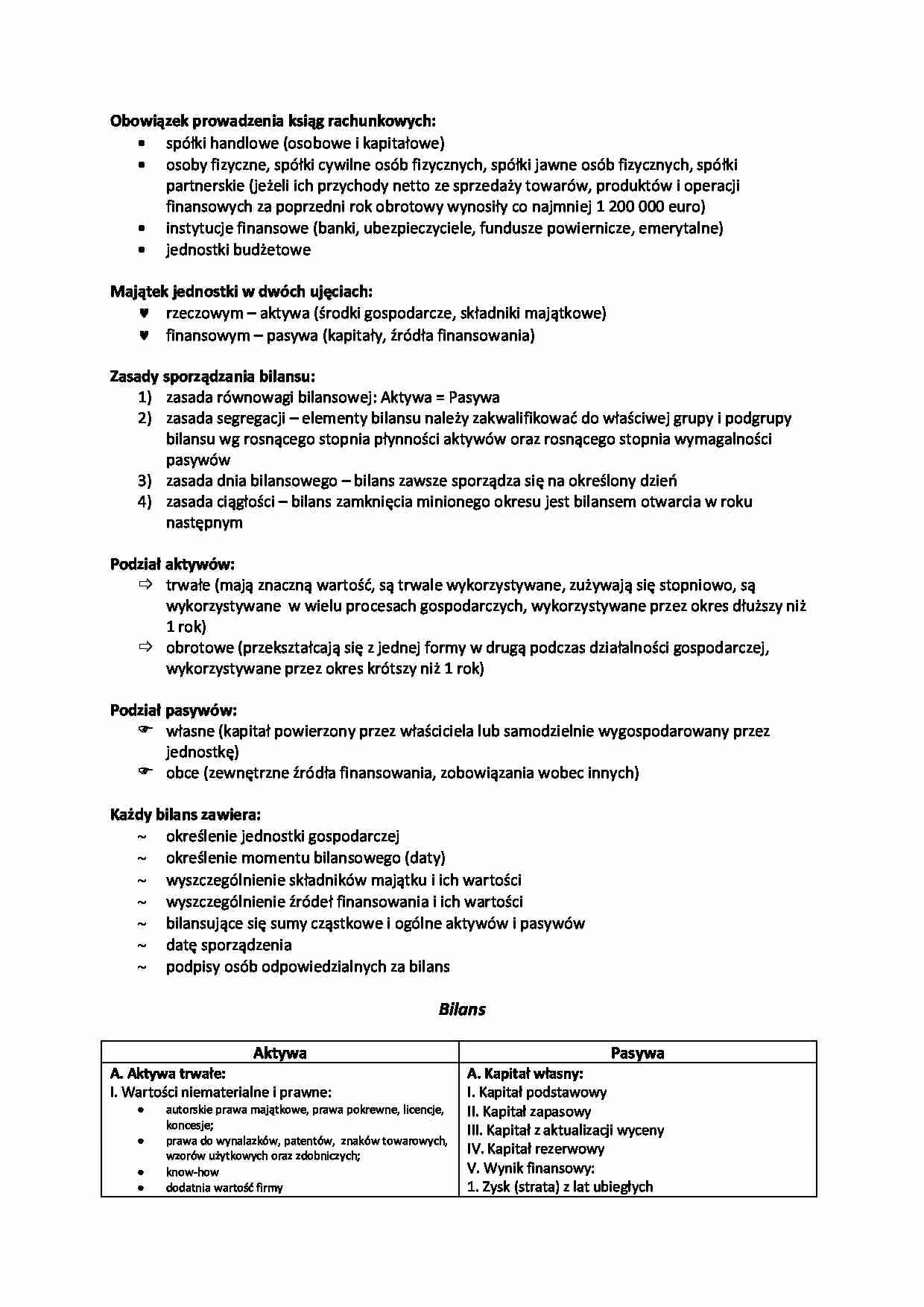

Bilans, będący jednym z podstawowych sprawozdań finansowych, przedstawia sytuację majątkową i finansową przedsiębiorstwa na dany moment. Kluczowym elementem bilansu jest podział aktywów i pasywów na określone kategorie. Klasyfikacja ta nie jest przypadkowa i opiera się na konkretnych zasadach, które mają na celu dostarczenie użytkownikom sprawozdań finansowych jasnego obrazu kondycji firmy. Zrozumienie, jak aktywa i pasywa są kategoryzowane, jest fundamentalne dla prawidłowej interpretacji bilansu i wyciągania wniosków dotyczących stabilności finansowej i płynności przedsiębiorstwa.

Kategorie Aktywów i Pasywów w Bilansie

W bilansie aktywa i pasywa są zazwyczaj dzielone na dwie główne kategorie: bieżące (obrotowe) i długoterminowe (trwałe). Podział ten opiera się na kryterium czasu i płynności, co ma istotne znaczenie dla oceny zdolności firmy do regulowania bieżących zobowiązań i jej długoterminowej stabilności.

Aktywa Bieżące (Obrotowe)

Aktywa bieżące, zwane również obrotowymi, to składniki majątku, które przedsiębiorstwo zamierza zużyć, sprzedać lub spieniężyć w ciągu jednego roku lub w ramach cyklu operacyjnego, w zależności od tego, który okres jest dłuższy. Główną cechą aktywów bieżących jest ich płynność, czyli zdolność do szybkiej zamiany na gotówkę. Przykłady aktywów bieżących to:

- Środki pieniężne i ekwiwalenty gotówki (np. gotówka w kasie, środki na rachunkach bankowych, krótkoterminowe papiery wartościowe)

- Inwestycje krótkoterminowe (np. lokaty krótkoterminowe)

- Należności krótkoterminowe (np. należności od odbiorców z tytułu sprzedaży towarów i usług)

- Zapasy (np. materiały, półprodukty, produkty gotowe, towary handlowe)

- Krótkoterminowe rozliczenia międzyokresowe czynne (np. koszty zapłacone z góry, które dotyczą bieżącego okresu)

Aktywa Długoterminowe (Trwałe)

Aktywa długoterminowe, inaczej trwałe, to składniki majątku, które przedsiębiorstwo zamierza wykorzystywać przez okres dłuższy niż rok lub dłużej niż jeden cykl operacyjny. Charakteryzują się mniejszą płynnością niż aktywa bieżące. Przykłady aktywów trwałych to:

- Rzeczowe aktywa trwałe (np. grunty, budynki, maszyny, urządzenia, środki transportu)

- Wartości niematerialne i prawne (np. patenty, licencje, znaki towarowe, oprogramowanie)

- Inwestycje długoterminowe (np. udziały i akcje w innych jednostkach, długoterminowe papiery wartościowe, nieruchomości inwestycyjne)

- Należności długoterminowe (np. pożyczki udzielone na okres dłuższy niż rok)

- Długoterminowe rozliczenia międzyokresowe czynne (np. koszty zapłacone z góry, które dotyczą przyszłych okresów)

Pasywa Bieżące

Pasywa bieżące, zwane również krótkoterminowymi, to zobowiązania przedsiębiorstwa, które są płatne w ciągu jednego roku lub w ramach cyklu operacyjnego, w zależności od tego, który okres jest dłuższy. Pasywa bieżące reprezentują źródła finansowania aktywów bieżących. Przykłady pasywów bieżących to:

- Zobowiązania krótkoterminowe (np. zobowiązania wobec dostawców, zobowiązania z tytułu wynagrodzeń, zobowiązania podatkowe i ZUS)

- Kredyty i pożyczki krótkoterminowe

- Zobowiązania z tytułu emisji krótkoterminowych papierów wartościowych

- Bieżące rozliczenia międzyokresowe bierne (np. przychody przyszłych okresów dotyczące bieżącego okresu)

Pasywa Długoterminowe

Pasywa długoterminowe, inaczej długoterminowe zobowiązania, to zobowiązania przedsiębiorstwa, których termin płatności przypada na okres dłuższy niż rok lub dłużej niż jeden cykl operacyjny. Pasywa długoterminowe finansują aktywa trwałe i część aktywów obrotowych. Przykłady pasywów długoterminowych to:

- Zobowiązania długoterminowe (np. kredyty i pożyczki długoterminowe, obligacje)

- Rezerwy na zobowiązania długoterminowe (np. rezerwy na emerytury, rezerwy na naprawy gwarancyjne)

- Zobowiązania z tytułu emisji dłużnych papierów wartościowych (długoterminowych)

- Długoterminowe rozliczenia międzyokresowe bierne (np. przychody przyszłych okresów dotyczące przyszłych okresów)

Cykl Operacyjny a Klasyfikacja Bilansowa

Kluczowym pojęciem w kontekście klasyfikacji bilansowej jest cykl operacyjny. Definicja cyklu operacyjnego, zgodnie z międzynarodowymi standardami rachunkowości, określa go jako średni czas, jaki upływa od momentu nabycia materiałów lub usług do momentu uzyskania ostatecznej realizacji gotówkowej. W praktyce jest to czas potrzebny na zakup materiałów, produkcję wyrobów, sprzedaż tych wyrobów i inkaso należności od odbiorców.

Dla większości przedsiębiorstw cykl operacyjny jest krótszy niż rok, dlatego w wielu przypadkach rok kalendarzowy stanowi podstawę do rozróżnienia aktywów i pasywów bieżących i długoterminowych. Jednak w niektórych branżach, takich jak przemysł tytoniowy, gorzelniczy czy drzewny, cykl operacyjny może być dłuższy niż rok. W takich sytuacjach, do celów klasyfikacji bilansowej, stosuje się dłuższy cykl operacyjny przedsiębiorstwa.

Poniższa tabela podsumowuje zasady ustalania okresu czasu dla klasyfikacji bieżącej w zależności od cyklu operacyjnego przedsiębiorstwa:

| Cykl operacyjny przedsiębiorstwa | Cykl operacyjny do ustalenia klasyfikacji bieżącej |

|---|---|

| Krótszy niż jeden rok | Jeden rok |

| Dłuższy niż jeden rok (np. przemysł tytoniowy, gorzelniczy lub drzewny) | Taki sam jak cykl operacyjny przedsiębiorstwa (tj. dłuższy okres czasu) |

| Nie jest jasno zdefiniowany | Jeden rok |

Wyjątki od Reguły Cyklu Operacyjnego

Warto zaznaczyć, że istnieją pewne wyjątki od ogólnej zasady klasyfikacji opartej na cyklu operacyjnym. Niektóre pozycje bilansowe, takie jak podatek odroczony, mogą mieć własne, specyficzne wytyczne dotyczące klasyfikacji, które niekoniecznie muszą być zgodne z zasadami cyklu operacyjnego. Należy również pamiętać, że nie wszystkie aktywa i pasywa podlegają podziałowi na bieżące i długoterminowe. Na przykład, chociaż część środków trwałych i wartości niematerialnych i prawnych jest amortyzowana w cyklu operacyjnym, cała wartość tych aktywów jest klasyfikowana jako długoterminowa.

Podsumowanie

Klasyfikacja aktywów i pasywów na bieżące i długoterminowe jest kluczowym elementem bilansu, umożliwiającym ocenę płynności finansowej i długoterminowej stabilności przedsiębiorstwa. Zrozumienie koncepcji cyklu operacyjnego i zasad klasyfikacji bilansowej jest niezbędne dla prawidłowej analizy sprawozdań finansowych i podejmowania świadomych decyzji biznesowych. Pamiętanie o wyjątkach od reguły i specyficznych wytycznych dla niektórych pozycji bilansowych jest równie ważne dla kompleksowej interpretacji bilansu.

Najczęściej Zadawane Pytania (FAQ)

Co to jest cykl operacyjny?

Cykl operacyjny to czas, jaki upływa od zakupu materiałów do momentu otrzymania gotówki ze sprzedaży wyrobów lub usług.

Dlaczego klasyfikacja bilansowa jest ważna?

Klasyfikacja bilansowa pozwala na ocenę płynności finansowej przedsiębiorstwa (zdolności do regulowania bieżących zobowiązań) oraz jego długoterminowej stabilności. Ułatwia analizę struktury majątku i źródeł finansowania.

Jakie są przykłady aktywów bieżących i długoterminowych?

Aktywa bieżące: gotówka, należności krótkoterminowe, zapasy. Aktywa długoterminowe: budynki, maszyny, patenty, inwestycje długoterminowe.

Co się stanie, jeśli cykl operacyjny jest dłuższy niż rok?

W przypadku dłuższego cyklu operacyjnego, to on, a nie rok kalendarzowy, staje się podstawą do klasyfikacji aktywów i pasywów bieżących i długoterminowych. W takich sytuacjach za bieżące uznaje się aktywa i pasywa, które zostaną zrealizowane lub spłacone w ramach tego dłuższego cyklu.

Czy wszystkie aktywa i pasywa są dzielone na bieżące i długoterminowe?

Nie, niektóre pozycje, jak np. podatek odroczony, mogą mieć specyficzne zasady klasyfikacji. Ponadto, niektóre aktywa, mimo amortyzacji w cyklu operacyjnym, są klasyfikowane w całości jako długoterminowe (np. środki trwałe).

Jeśli chcesz poznać inne artykuły podobne do Klasyfikacja bilansu: Aktywa i Pasywa, możesz odwiedzić kategorię Bilans.