07/02/2026

Bilans jest podstawowym sprawozdaniem finansowym, które prezentuje sytuację finansową przedsiębiorstwa w danym momencie. Zrozumienie, gdzie w bilansie znajdują się poszczególne elementy, jest kluczowe dla analizy kondycji finansowej firmy. Jednym z takich elementów, które mogą budzić wątpliwości, są obligacje. Czym są obligacje w kontekście bilansu i gdzie dokładnie je odnajdziemy? Ten artykuł rozwieje wszelkie wątpliwości.

Obligacje jako zobowiązania i aktywa

Przede wszystkim, aby zrozumieć umiejscowienie obligacji w bilansie, należy rozróżnić dwie perspektywy: przedsiębiorstwa emitującego obligacje oraz przedsiębiorstwa inwestującego w obligacje. Obligacje mogą być bowiem traktowane zarówno jako zobowiązania, jak i aktywa, w zależności od roli, jaką pełni dane przedsiębiorstwo.

Obligacje jako zobowiązania przedsiębiorstwa

Przedsiębiorstwa często emitują obligacje jako sposób na pozyskanie kapitału. Emisja obligacji to forma długu, w której firma zobowiązuje się do spłaty pożyczonej kwoty (nominału obligacji) oraz odsetek (kuponu) w określonym terminie. W takim przypadku, z perspektywy przedsiębiorstwa emitującego, obligacje stanowią zobowiązanie. Firma jest winna posiadaczom obligacji kwotę pożyczoną poprzez ich emisję.

Gdzie w bilansie umieszczane są obligacje jako zobowiązania?

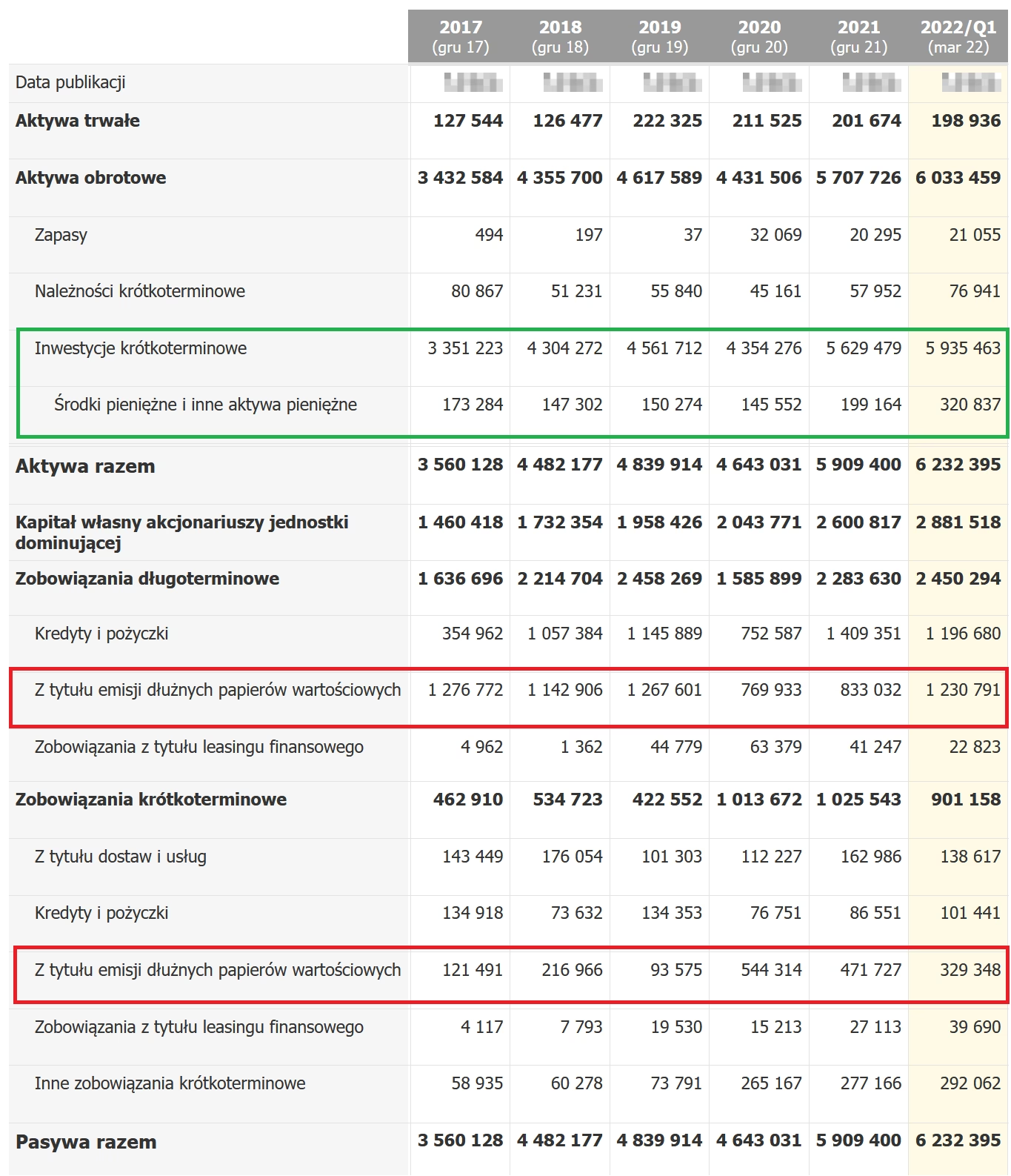

Obligacje emitowane przez przedsiębiorstwo, jako forma długu, umieszczane są w bilansie po stronie pasywów. Pasywa bilansu przedstawiają źródła finansowania majątku przedsiębiorstwa, a zobowiązania, w tym obligacje, są jednym z głównych źródeł finansowania zewnętrznego. Dokładniej, obligacje emitowane przez firmę klasyfikowane są zazwyczaj jako zobowiązania długoterminowe. Dzieje się tak, ponieważ termin wykupu obligacji jest zazwyczaj dłuższy niż jeden rok.

W sekcji pasywów bilansu, w części dotyczącej zobowiązań długoterminowych, znajdziemy pozycję zazwyczaj nazwaną „Zobowiązania z tytułu emisji obligacji” lub podobnie. Wartość tej pozycji odzwierciedla całkowitą kwotę zobowiązań przedsiębiorstwa wynikających z emisji obligacji, które nie zostały jeszcze spłacone.

Księgowanie emisji obligacji

Proces emisji obligacji przez przedsiębiorstwo i ich ujęcie w księgach rachunkowych wygląda następująco (uproszczony przykład):

- Emisja obligacji i wpływ środków pieniężnych: W momencie emisji obligacji i otrzymania środków pieniężnych od inwestorów, przedsiębiorstwo księguje debet na koncie „Środki pieniężne w kasie i na rachunkach bankowych” (zwiększenie aktywów) oraz kredyt na koncie „Zobowiązania z tytułu emisji obligacji” (zwiększenie pasywów).

- Naliczanie i wypłata odsetek: W okresach określonych w warunkach emisji, przedsiębiorstwo nalicza i wypłaca odsetki (kupon) posiadaczom obligacji. Księgowane jest to jako debet na koncie „Koszty finansowe” (zwiększenie kosztów) oraz kredyt na koncie „Środki pieniężne w kasie i na rachunkach bankowych” (zmniejszenie aktywów) lub „Zobowiązania krótkoterminowe” (jeśli odsetki są naliczone, ale jeszcze niewypłacone).

- Wykup obligacji: W terminie wykupu obligacji, przedsiębiorstwo spłaca nominał obligacji posiadaczom. Księgowane jest to jako debet na koncie „Zobowiązania z tytułu emisji obligacji” (zmniejszenie pasywów) oraz kredyt na koncie „Środki pieniężne w kasie i na rachunkach bankowych” (zmniejszenie aktywów).

Obligacje jako aktywa przedsiębiorstwa

Z drugiej strony, przedsiębiorstwa mogą również inwestować w obligacje emitowane przez inne podmioty, np. Skarb Państwa, inne przedsiębiorstwa czy samorządy. W takim przypadku, z perspektywy przedsiębiorstwa inwestującego, obligacje stanowią aktywa. Firma posiada papiery wartościowe, które dają jej prawo do otrzymywania odsetek i zwrotu kapitału w przyszłości.

Gdzie w bilansie umieszczane są obligacje jako aktywa?

Obligacje nabyte w celu inwestycyjnym, jako składnik majątku przedsiębiorstwa, umieszczane są w bilansie po stronie aktywów. Aktywa bilansu przedstawiają majątek przedsiębiorstwa, a inwestycje, w tym obligacje, są jedną z form lokowania kapitału. W zależności od terminu zapadalności obligacji i intencji przedsiębiorstwa co do okresu ich utrzymywania, obligacje inwestycyjne mogą być klasyfikowane jako aktywa trwałe lub aktywa obrotowe.

Jeśli przedsiębiorstwo zamierza utrzymywać obligacje przez okres dłuższy niż jeden rok (np. do terminu wykupu), zazwyczaj klasyfikuje je jako aktywa trwałe, konkretnie jako inwestycje długoterminowe. W sekcji aktywów trwałych bilansu, w części dotyczącej inwestycji długoterminowych, znajdziemy pozycję zazwyczaj nazwaną „Inwestycje w obligacje” lub podobnie. Wartość tej pozycji odzwierciedla wartość rynkową lub koszt nabycia posiadanych obligacji inwestycyjnych.

Jeśli natomiast przedsiębiorstwo zamierza obracać obligacjami w krótkim okresie (np. w celach spekulacyjnych), mogą być one klasyfikowane jako aktywa obrotowe, konkretnie jako inwestycje krótkoterminowe lub papiery wartościowe przeznaczone do obrotu. W takim przypadku, znajdziemy je w sekcji aktywów obrotowych bilansu.

Księgowanie zakupu obligacji inwestycyjnych

Proces zakupu obligacji inwestycyjnych przez przedsiębiorstwo i ich ujęcie w księgach rachunkowych wygląda następująco (uproszczony przykład):

- Zakup obligacji i wypływ środków pieniężnych: W momencie zakupu obligacji, przedsiębiorstwo księguje debet na koncie „Inwestycje w obligacje” (zwiększenie aktywów) oraz kredyt na koncie „Środki pieniężne w kasie i na rachunkach bankowych” (zmniejszenie aktywów).

- Otrzymywanie odsetek: W okresach określonych w warunkach emisji, przedsiębiorstwo otrzymuje odsetki (kupon) od emitenta obligacji. Księgowane jest to jako debet na koncie „Środki pieniężne w kasie i na rachunkach bankowych” (zwiększenie aktywów) oraz kredyt na koncie „Przychody finansowe” (zwiększenie przychodów).

- Sprzedaż obligacji lub wykup: W przypadku sprzedaży obligacji przed terminem wykupu lub w terminie wykupu, przedsiębiorstwo księguje debet na koncie „Środki pieniężne w kasie i na rachunkach bankowych” (zwiększenie aktywów) oraz kredyt na koncie „Inwestycje w obligacje” (zmniejszenie aktywów). Ewentualna różnica między ceną sprzedaży a wartością księgową obligacji jest księgowana jako zysk lub strata finansowa.

Podsumowanie: Obligacje w bilansie

Podsumowując, umiejscowienie obligacji w bilansie zależy od roli, jaką pełni przedsiębiorstwo w relacji do obligacji:

- Przedsiębiorstwo emitujące obligacje: Obligacje umieszczane są w pasywach bilansu, jako zobowiązania długoterminowe (zazwyczaj „Zobowiązania z tytułu emisji obligacji”).

- Przedsiębiorstwo inwestujące w obligacje: Obligacje umieszczane są w aktywach bilansu, jako aktywa trwałe (inwestycje długoterminowe, zazwyczaj „Inwestycje w obligacje”) lub aktywa obrotowe (inwestycje krótkoterminowe lub papiery wartościowe przeznaczone do obrotu), w zależności od intencji przedsiębiorstwa co do okresu utrzymywania obligacji.

Znaczenie dla analizy finansowej

Prawidłowe umiejscowienie i zrozumienie obligacji w bilansie jest istotne dla analizy finansowej przedsiębiorstwa. Informacje o obligacjach pozwalają na ocenę:

- Poziomu zadłużenia przedsiębiorstwa: Zobowiązania z tytułu emisji obligacji wpływają na wskaźniki zadłużenia, takie jak wskaźnik ogólnego zadłużenia czy wskaźnik zadłużenia kapitału własnego.

- Struktury aktywów przedsiębiorstwa: Inwestycje w obligacje wpływają na strukturę aktywów, ukazując, jaką część majątku przedsiębiorstwo lokuje w papiery wartościowe.

- Rentowności inwestycji: Analiza przychodów finansowych z inwestycji w obligacje pozwala na ocenę rentowności tych inwestycji.

Najczęściej zadawane pytania (FAQ)

- Czy obligacje zawsze są zobowiązaniami?

- Nie, obligacje są zobowiązaniami tylko z perspektywy przedsiębiorstwa, które je emituje. Dla przedsiębiorstwa, które inwestuje w obligacje, stanowią one aktywa.

- Gdzie dokładnie znajdę obligacje w bilansie?

- Obligacje jako zobowiązania znajdziesz w pasywach, w sekcji zobowiązań długoterminowych. Obligacje jako inwestycje znajdziesz w aktywach, w sekcji aktywów trwałych (inwestycje długoterminowe) lub aktywów obrotowych (inwestycje krótkoterminowe), w zależności od klasyfikacji.

- Jak rozpoznać, czy obligacje w bilansie to zobowiązania czy aktywa?

- Pozycja „Zobowiązania z tytułu emisji obligacji” w pasywach zawsze oznacza zobowiązania. Pozycja „Inwestycje w obligacje” w aktywach zawsze oznacza aktywa.

Mam nadzieję, że ten artykuł pomógł Ci zrozumieć, gdzie w bilansie znajdują się obligacje i jak je interpretować. Zrozumienie bilansu i poszczególnych jego elementów jest kluczowe dla efektywnego zarządzania finansami przedsiębiorstwa i podejmowania świadomych decyzji inwestycyjnych.

Jeśli chcesz poznać inne artykuły podobne do Obligacje w bilansie: Gdzie je znaleźć?, możesz odwiedzić kategorię Bilans.