28/11/2021

W świecie rachunkowości, zrozumienie różnic między operacjami wynikowymi i bilansowymi jest kluczowe dla prawidłowego prowadzenia ksiąg i analizy finansowej przedsiębiorstwa. Te dwa rodzaje operacji gospodarczych stanowią fundament ewidencji księgowej i mają zasadniczy wpływ na obraz finansowy firmy. W tym artykule szczegółowo omówimy, czym charakteryzują się operacje bilansowe i wynikowe, jakie są między nimi różnice, a także jak prawidłowo je klasyfikować.

Operacje gospodarcze: Podstawowy element rachunkowości

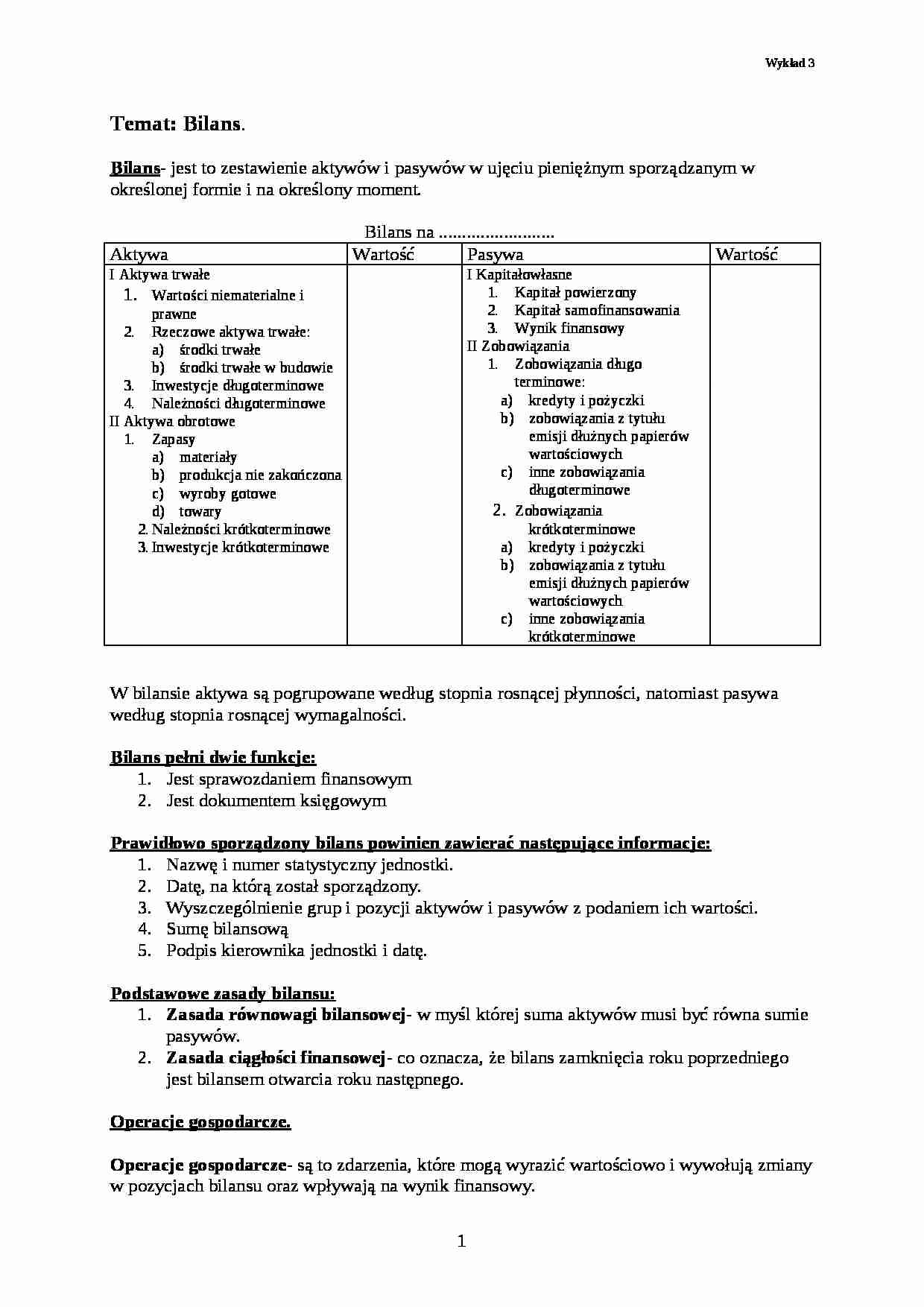

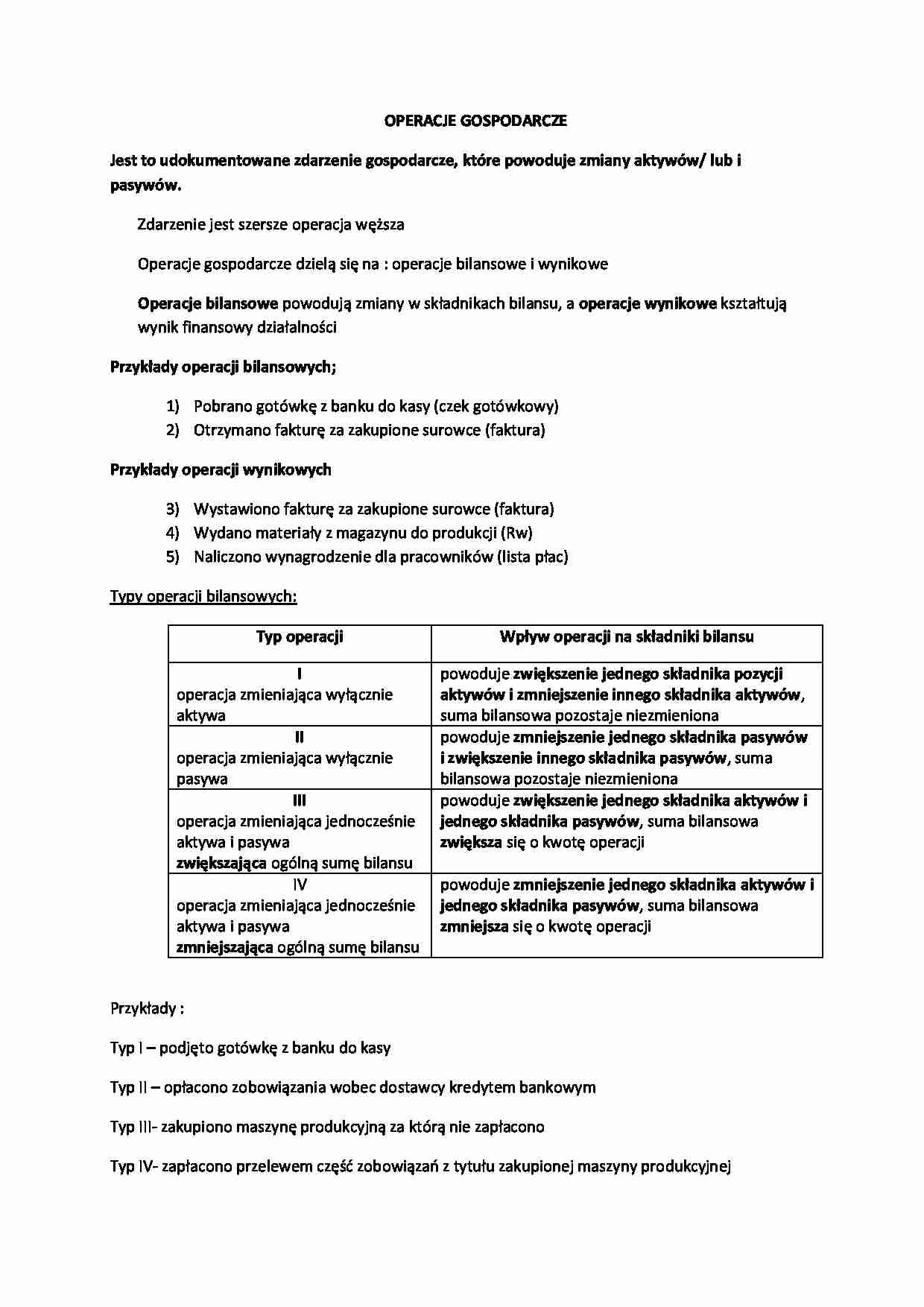

Operacje gospodarcze to wszelkie zdarzenia, które mają bezpośredni wpływ na działalność przedsiębiorstwa i modyfikują wartość jego aktywów i pasywów. Każda operacja jest wyrażana w jednostkach pieniężnych, udokumentowana i zapisywana w księgach rachunkowych. Prawidłowa identyfikacja i klasyfikacja operacji jest niezbędna do rzetelnego prowadzenia rachunkowości i sporządzania wiarygodnych sprawozdań finansowych.

Operacje bilansowe: Zmiany w strukturze majątku i kapitału

Operacje bilansowe oddziałują bezpośrednio na bilans przedsiębiorstwa, powodując zmiany w strukturze jego aktywów i pasywów. Charakteryzują się tym, że wpływają wyłącznie na składniki bilansu, nie dotykając wyniku finansowego. Możemy wyróżnić cztery podstawowe typy operacji bilansowych:

Typ I: Operacja aktywna (A)

Operacja aktywna powoduje zmiany tylko po stronie aktywów. Jeden składnik aktywów zwiększa się, a drugi zmniejsza o tę samą kwotę. Suma bilansowa pozostaje bez zmian.

- Przykład: Gotówkowy zakup materiałów biurowych. W tym przypadku gotówka w kasie (aktyw) maleje, a zapasy materiałów biurowych (aktyw) rosną.

Typ II: Operacja pasywna (P)

Operacja pasywna wywołuje zmiany jedynie w pasywach. Jeden składnik pasywów zmniejsza się, a inny zwiększa o tę samą wartość. Suma bilansowa ponownie nie ulega zmianie.

- Przykład: Przekształcenie rezerwy na zobowiązania w zobowiązania krótkoterminowe. Rezerwa (pasywa) maleje, a zobowiązania krótkoterminowe (pasywa) rosną.

Typ III: Operacja aktywno-pasywna zwiększająca sumę bilansową (AP+)

Ten typ operacji wpływa jednocześnie na aktywa i pasywa, powodując wzrost sumy bilansowej. Zarówno aktywa, jak i pasywa zwiększają się o tę samą kwotę.

- Przykład: Zakup towarów na fakturę (bezgotówkowo). Towary (aktywa) rosną, a zobowiązania wobec dostawców (pasywa) również rosną.

Typ IV: Operacja aktywno-pasywna zmniejszająca sumę bilansową (AP-)

Operacja aktywno-pasywna zmniejszająca sumę bilansową również wpływa na obie strony bilansu, ale tym razem zarówno aktywa, jak i pasywa zmniejszają się o tę samą kwotę, co skutkuje spadkiem sumy bilansowej.

- Przykład: Spłata zobowiązania wobec dostawcy z rachunku bankowego. Środki pieniężne na rachunku bankowym (aktywa) maleją, a zobowiązania wobec dostawców (pasywa) również maleją.

Operacje wynikowe: Wpływ na wynik finansowy

Operacje wynikowe, w przeciwieństwie do bilansowych, mają bezpośredni wpływ na wynik finansowy przedsiębiorstwa. Powodują powstanie przychodów lub kosztów, co bezpośrednio przekłada się na zysk lub stratę. Operacje wynikowe związane są z podstawową działalnością operacyjną firmy, taką jak sprzedaż produktów, świadczenie usług, czy zakup i sprzedaż towarów.

Operacje przychodowe

Operacje przychodowe zwiększają przychody przedsiębiorstwa, co prowadzi do wzrostu wyniku finansowego (zysku).

- Typ I: Zwiększenie aktywów powoduje wzrost przychodów. Przykład: Sprzedaż towarów za gotówkę. Gotówka (aktywa) rośnie, a przychody ze sprzedaży również rosną.

- Typ II: Zmniejszenie zobowiązań powoduje wzrost przychodów. Przykład: Umorzenie części zobowiązania przez wierzyciela. Zobowiązania (pasywa) maleją, a przychody z tytułu umorzenia zobowiązań rosną.

Operacje kosztowe

Operacje kosztowe generują koszty, które pomniejszają wynik finansowy (zysk) lub zwiększają stratę.

- Typ III: Zmniejszenie aktywów powoduje wzrost kosztów. Przykład: Zużycie materiałów do produkcji. Zapasy materiałów (aktywa) maleją, a koszty materiałów zużytych rosną.

- Typ IV: Zwiększenie zobowiązań powoduje wzrost kosztów. Przykład: Naliczenie wynagrodzeń pracownikom. Zobowiązania z tytułu wynagrodzeń (pasywa) rosną, a koszty wynagrodzeń również rosną.

Podsumowanie różnic między operacjami bilansowymi i wynikowymi

Aby lepiej zrozumieć różnice, warto zestawić kluczowe cechy operacji bilansowych i wynikowych w tabeli:

| Cecha | Operacje bilansowe | Operacje wynikowe |

|---|---|---|

| Wpływ na bilans | Bezpośredni wpływ na aktywa i pasywa | Pośredni wpływ na bilans (poprzez wynik finansowy) |

| Wpływ na wynik finansowy | Brak bezpośredniego wpływu | Bezpośredni wpływ (powstanie przychodów lub kosztów) |

| Konta księgowe | Konta bilansowe (aktywa, pasywa) | Konta wynikowe (przychody, koszty) |

| Cel | Zmiana struktury majątku i kapitału | Ustalenie wyniku finansowego |

Znaczenie klasyfikacji operacji

Prawidłowa klasyfikacja operacji na bilansowe i wynikowe jest fundamentalna dla sporządzania prawidłowych sprawozdań finansowych. Umożliwia rzetelne przedstawienie sytuacji majątkowej i finansowej przedsiębiorstwa oraz prawidłowe obliczenie wyniku finansowego. Błędy w klasyfikacji mogą prowadzić do zniekształcenia obrazu finansowego firmy i nieprawidłowych decyzji zarządczych.

Najczęściej zadawane pytania (FAQ)

- Czy zakup środka trwałego jest operacją bilansową czy wynikową?

- Zakup środka trwałego jest operacją bilansową typu AP+. Powoduje wzrost aktywów (środek trwały) i pasywów (zobowiązania, jeśli zakup jest na kredyt, lub spadek aktywów, jeśli zakup jest gotówkowy). Amortyzacja środka trwałego, która jest naliczana w kolejnych okresach, jest już operacją wynikową (kosztową).

- Czy wypłata wynagrodzeń pracownikom jest operacją bilansową czy wynikową?

- Wypłata wynagrodzeń jest operacją aktywno-pasywną zmniejszającą sumę bilansową (AP-) oraz jednocześnie operacją wynikową (kosztową). W momencie wypłaty maleją aktywa (gotówka lub środki na rachunku bankowym), maleją pasywa (zobowiązania z tytułu wynagrodzeń) oraz powstaje koszt wynagrodzeń, który obniża wynik finansowy.

- Jak rozpoznać, czy operacja jest bilansowa czy wynikowa?

- Kluczowe jest zidentyfikowanie, czy operacja wpływa na wynik finansowy (przychody, koszty). Jeśli operacja generuje przychód lub koszt, jest to operacja wynikowa. Jeśli operacja dotyczy tylko zmian w aktywach i pasywach bez wpływu na wynik finansowy, jest to operacja bilansowa.

Zrozumienie różnic między operacjami wynikowymi i bilansowymi to fundamentalna wiedza dla każdego księgowego i przedsiębiorcy. Prawidłowa klasyfikacja operacji i ich ewidencja w księgach rachunkowych jest niezbędna do rzetelnego prowadzenia rachunkowości i podejmowania trafnych decyzji biznesowych.

Jeśli chcesz poznać inne artykuły podobne do Operacje wynikowe i bilansowe: Kluczowe różnice, możesz odwiedzić kategorię Rachunkowość.