26/07/2024

W systemie podatku od wartości dodanej (VAT) w Polsce, jednostki budżetowe, podobnie jak inne podmioty gospodarcze, mogą napotkać na skomplikowane kwestie związane z odliczeniem VAT. Jednym z kluczowych zagadnień jest prawo do odliczenia podatku naliczonego w sytuacji, gdy nabywane towary i usługi są wykorzystywane zarówno do czynności opodatkowanych VAT, jak i do czynności, które z różnych przyczyn opodatkowaniu nie podlegają. W niniejszym artykule przyjrzymy się bliżej temu zagadnieniu, analizując interpretacje organów podatkowych i przedstawiając praktyczne wskazówki.

Podstawowe zasady odliczenia VAT

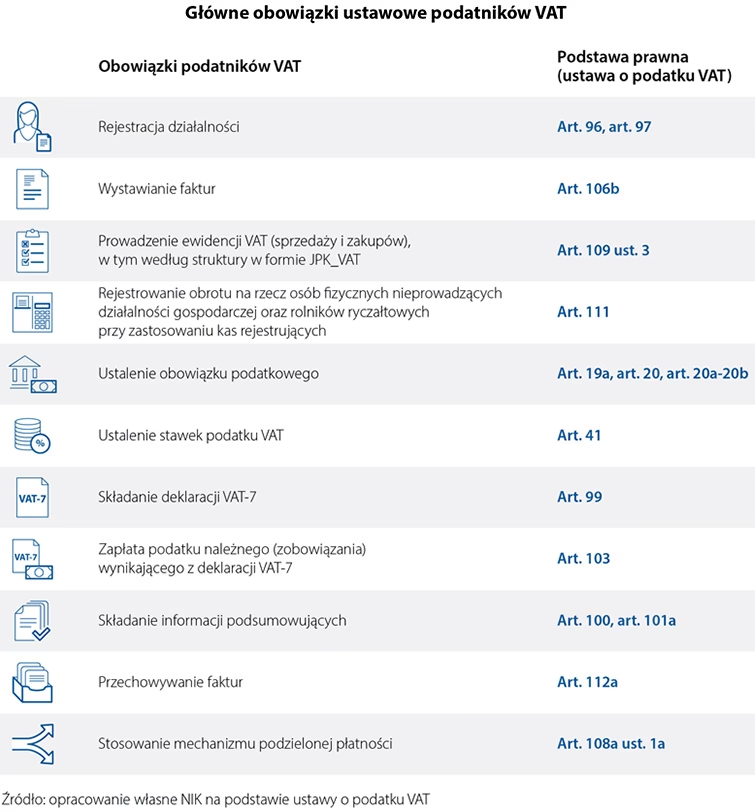

Zgodnie z ogólną zasadą wyrażoną w art. 86 ust. 1 ustawy o podatku od towarów i usług, podatnikowi przysługuje prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego w zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych. To fundamentalne prawo do odliczenia VAT jest jednak obwarowane pewnymi warunkami i ograniczeniami, które mają szczególne znaczenie dla jednostek budżetowych.

Związek z czynnościami opodatkowanymi

Kluczowym elementem decydującym o możliwości odliczenia VAT jest istnienie bezpośredniego związku pomiędzy poniesionymi wydatkami a czynnościami opodatkowanymi VAT. Oznacza to, że wydatek musi generować obrót opodatkowany. Jeżeli nabywane towary lub usługi są wykorzystywane wyłącznie do czynności zwolnionych z VAT lub czynności niepodlegających opodatkowaniu, prawo do odliczenia podatku naliczonego zasadniczo nie przysługuje.

Czynności niepodlegające opodatkowaniu VAT

Istnieje szereg czynności, które na mocy przepisów ustawy o VAT nie podlegają opodatkowaniu. Do tej kategorii zaliczamy między innymi:

- Czynności wymienione w art. 5 ust. 1 ustawy o VAT, które nie spełniają definicji działalności gospodarczej w rozumieniu tej ustawy.

- Czynności, które ze względu na swoje szczególne przeznaczenie lub charakter zostały wyłączone z opodatkowania (np. niektóre usługi publiczne, działalność organów władzy publicznej działających w charakterze organów władzy publicznej).

W kontekście jednostek budżetowych, istotne mogą być w szczególności czynności związane z realizacją zadań publicznych, które nie zawsze stanowią działalność gospodarczą w rozumieniu przepisów o VAT.

Interpretacja KIS w sprawie jednostki budżetowej i nieruchomości na cele obronności

Przykładem problematyki odliczenia VAT przez jednostki budżetowe jest interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej (KIS) z dnia 28 sierpnia 2023 r., sygn. 0114-KDIP4-2.4012.415.2023.1.MŻA. Sprawa dotyczyła jednostki budżetowej, która zamierzała nabyć nieruchomości w trwały zarząd na rzecz Skarbu Państwa. Część nabytych działek miała być wykorzystywana wyłącznie dla celów obronności i bezpieczeństwa państwa. Jednostka zadała pytanie, czy w takiej sytuacji przysługuje jej prawo do odliczenia VAT od tej części nabytych działek, które nie będą służyły do wykonywania czynności opodatkowanych.

Stanowisko KIS

KIS w swojej interpretacji jednoznacznie stwierdziła, że jednostce budżetowej nie przysługuje prawo do odliczenia VAT od części nabytych działek, które nie będą służyły do wykonywania czynności opodatkowanych. Organ podatkowy powołał się na wspomniany wcześniej art. 86 ust. 1 ustawy o VAT, podkreślając, że prawo do odliczenia VAT jest ściśle związane z wykorzystywaniem nabytych towarów i usług do czynności opodatkowanych.

Uzasadnienie KIS

Uzasadnienie KIS opierało się na założeniu, że wykorzystywanie nieruchomości dla celów obronności i bezpieczeństwa państwa, w przedstawionym stanie faktycznym, nie stanowi działalności gospodarczej podlegającej opodatkowaniu VAT. W konsekwencji, brak jest związku pomiędzy nabyciem działek a czynnościami opodatkowanymi, co wyklucza możliwość odliczenia podatku naliczonego.

Implikacje interpretacji dla jednostek budżetowych

Interpretacja KIS ma istotne implikacje dla jednostek budżetowych, które dokonują zakupów towarów i usług wykorzystywanych zarówno do działalności opodatkowanej VAT, jak i do czynności niepodlegających opodatkowaniu. W takich sytuacjach konieczne jest dokładne rozgraniczenie, która część nabywanych aktywów będzie służyła czynnościom opodatkowanym, a która czynnościom nieopodatkowanym.

Metody alokacji VAT naliczonego

W przypadku, gdy jednostka budżetowa wykorzystuje nabyte towary i usługi zarówno do czynności opodatkowanych, jak i nieopodatkowanych, konieczne jest zastosowanie tzw. proporcji sprzedaży lub innej metody alokacji VAT naliczonego. Proporcja sprzedaży określa, jaka część podatku naliczonego może zostać odliczona, proporcjonalnie do udziału obrotu z czynności opodatkowanych w całkowitym obrocie jednostki.

Alternatywnie, jednostka może zastosować inną metodę alokacji, która w sposób bardziej precyzyjny odzwierciedla związek VAT naliczonego z czynnościami opodatkowanymi. Wybór metody alokacji powinien być odpowiednio udokumentowany i uzasadniony.

Praktyczne wskazówki dla jednostek budżetowych

Aby prawidłowo rozliczać VAT i uniknąć problemów z odliczeniem podatku naliczonego, jednostki budżetowe powinny:

- Dokładnie analizować charakter nabywanych towarów i usług oraz ich przeznaczenie.

- Określić, czy nabywane aktywa będą wykorzystywane do czynności opodatkowanych VAT, zwolnionych z VAT, czy też czynności niepodlegających opodatkowaniu.

- W przypadku wykorzystywania aktywów zarówno do czynności opodatkowanych, jak i nieopodatkowanych, zastosować odpowiednią metodę alokacji VAT naliczonego (proporcję sprzedaży lub inną metodę).

- Udokumentować sposób alokacji VAT naliczonego i uzasadnić wybór danej metody.

- W razie wątpliwości, wystąpić o interpretację indywidualną do Krajowej Informacji Skarbowej.

Podsumowanie

Prawo do odliczenia VAT przez jednostki budżetowe jest uzależnione od związku poniesionych wydatków z czynnościami opodatkowanymi VAT. W przypadku nabywania towarów i usług wykorzystywanych do czynności niepodlegających opodatkowaniu, prawo do odliczenia VAT zasadniczo nie przysługuje. Jednostki budżetowe powinny szczególną uwagę zwrócić na prawidłową alokację VAT naliczonego i dokumentowanie swoich rozliczeń, aby uniknąć negatywnych konsekwencji podatkowych.

Najczęściej zadawane pytania (FAQ)

- Czy jednostka budżetowa zawsze ma prawo do odliczenia VAT?

- Nie, prawo do odliczenia VAT przysługuje tylko w zakresie, w jakim nabyte towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych VAT.

- Co to są czynności niepodlegające opodatkowaniu VAT?

- Są to czynności, które na mocy przepisów ustawy o VAT nie są objęte opodatkowaniem, np. niektóre zadania publiczne realizowane przez organy władzy publicznej działające w charakterze organów władzy publicznej.

- Jak alokować VAT naliczony, gdy towary i usługi są wykorzystywane zarówno do czynności opodatkowanych, jak i nieopodatkowanych?

- Należy zastosować proporcję sprzedaży lub inną metodę alokacji, która w sposób precyzyjny odzwierciedla związek VAT naliczonego z czynnościami opodatkowanymi. Wybór metody powinien być udokumentowany.

- Gdzie szukać pomocy w razie wątpliwości dotyczących odliczenia VAT przez jednostkę budżetową?

- W razie wątpliwości, warto wystąpić o interpretację indywidualną do Krajowej Informacji Skarbowej lub skorzystać z pomocy doradcy podatkowego.

Jeśli chcesz poznać inne artykuły podobne do Odliczenie VAT przez jednostkę budżetową: kiedy jest to możliwe?, możesz odwiedzić kategorię VAT.