21/09/2021

Prowadzenie księgowości to proces wymagający precyzji i zrozumienia wielu niuansów. Jednym z aspektów, który może budzić wątpliwości, są odchylenia od cen ewidencyjnych. Czy te różnice pomiędzy cenami rzeczywistymi a założonymi mają wpływ na koszty podatkowe? W tym artykule przyjrzymy się bliżej temu zagadnieniu, aby rozwiać wszelkie niejasności.

")

- Czym są ceny ewidencyjne?

- Odchylenia od cen ewidencyjnych – co to takiego?

- Odchylenia od cen ewidencyjnych a koszty podatkowe – kluczowe zagadnienie

- Rozliczanie odchyleń od cen ewidencyjnych

- Inwentaryzacja a odchylenia od cen ewidencyjnych

- Dokumentacja odchyleń od cen ewidencyjnych

- Pytania i odpowiedzi (FAQ)

- Podsumowanie

Czym są ceny ewidencyjne?

Zanim przejdziemy do kwestii kosztów podatkowych, warto zrozumieć, czym w ogóle są ceny ewidencyjne. W księgowości, szczególnie w kontekście zapasów, ceny ewidencyjne to ustalone z góry ceny, po których wycenia się składniki majątku obrotowego. Są to ceny planowane, które ułatwiają bieżącą ewidencję i kontrolę. Stosowanie cen ewidencyjnych ma na celu uproszczenie księgowości, szczególnie w firmach o dużej liczbie operacji gospodarczych. Mogą to być ceny:

- Średnie ważone: obliczane jako średnia ważona cen zakupu lub kosztów wytworzenia.

- Planowane koszty wytworzenia: bazujące na przewidywanych kosztach produkcji.

- Ceny sprzedaży netto: pomniejszone o marżę zysku.

Ceny ewidencyjne są narzędziem ułatwiającym zarządzanie zapasami i kosztami, jednak w praktyce rzadko kiedy idealnie pokrywają się z cenami rzeczywistymi. Stąd właśnie biorą się odchylenia od cen ewidencyjnych.

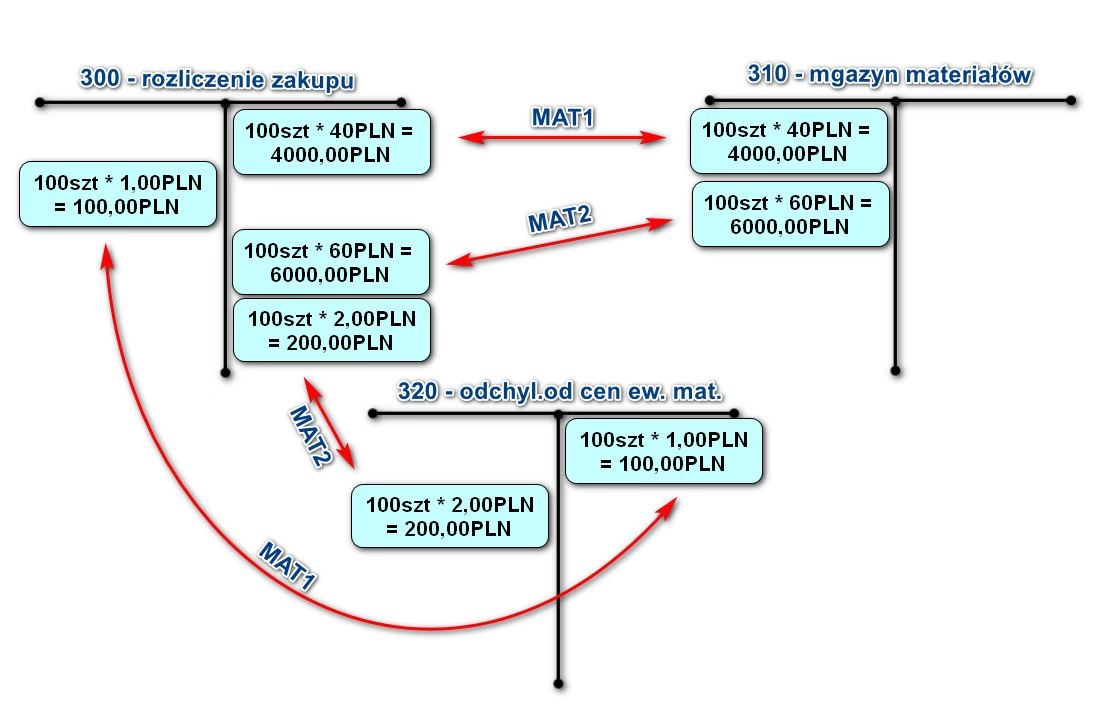

Odchylenia od cen ewidencyjnych – co to takiego?

Odchylenia od cen ewidencyjnych to różnice pomiędzy cenami ewidencyjnymi a rzeczywistymi cenami zakupu, kosztami wytworzenia lub cenami sprzedaży. Te różnice mogą być dodatnie (gdy cena rzeczywista jest wyższa od ewidencyjnej) lub ujemne (gdy cena rzeczywista jest niższa). Powstają one z różnych przyczyn, takich jak:

- Zmiany cen rynkowych: ceny surowców, materiałów czy produktów mogą ulegać wahaniom.

- Błędy w planowaniu: ceny ewidencyjne mogą być źle oszacowane.

- Zmiany kosztów produkcji: np. wzrost cen energii, płac.

- Różnice kursowe: w przypadku transakcji zagranicznych.

Księgowanie odchyleń jest nieodłącznym elementem rachunkowości, gdy stosuje się ceny ewidencyjne. Odchylenia te muszą być ewidencjonowane i rozliczane, aby sprawozdania finansowe rzetelnie odzwierciedlały sytuację przedsiębiorstwa.

Odchylenia od cen ewidencyjnych a koszty podatkowe – kluczowe zagadnienie

Przechodzimy do sedna – czy odchylenia od cen ewidencyjnych stanowią koszt podatkowy? Odpowiedź nie jest jednoznaczna i zależy od kilku czynników. Zgodnie z ogólną zasadą, kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23 ustawy o podatku dochodowym od osób fizycznych (lub odpowiednio w ustawie o podatku dochodowym od osób prawnych).

W kontekście odchyleń od cen ewidencyjnych, kluczowe jest ustalenie, czy te odchylenia są związane z działalnością gospodarczą i czy mają wpływ na koszt własny sprzedaży. Zasadniczo, odchylenia, które korygują koszt własny sprzedaży towarów, materiałów lub wyrobów, mogą być uznane za koszty podatkowe. Dotyczy to zarówno odchyleń dodatnich, jak i ujemnych.

Kiedy odchylenia od cen ewidencyjnych są kosztem podatkowym?

Odchylenia od cen ewidencyjnych będą stanowić koszt podatkowy, jeśli spełniają ogólne warunki uznania kosztu za koszt uzyskania przychodów, a w szczególności:

- Są związane z prowadzoną działalnością gospodarczą: muszą wynikać z normalnego toku działalności przedsiębiorstwa.

- Są prawidłowo udokumentowane: powinny być potwierdzone odpowiednimi dokumentami księgowymi, takimi jak faktury zakupu, dokumenty magazynowe, wyliczenia odchyleń.

- Mają wpływ na wynik finansowy przedsiębiorstwa: korygują koszt własny sprzedaży.

- Nie są wyłączone z kosztów podatkowych na mocy art. 23 ustawy o podatku dochodowym.

W praktyce, najczęściej odchylenia od cen ewidencyjnych są rozliczane w koszcie własnym sprzedaży. Na przykład, jeśli na koniec okresu rozliczeniowego okaże się, że rzeczywiste ceny zakupu materiałów były wyższe niż ceny ewidencyjne, to dodatnie odchylenie zwiększy koszt własny sprzedaży i tym samym wpłynie na obniżenie dochodu do opodatkowania.

Kiedy należy zachować ostrożność?

Istnieją sytuacje, w których należy zachować szczególną ostrożność przy kwalifikowaniu odchyleń od cen ewidencyjnych jako kosztów podatkowych. Dotyczy to przede wszystkim sytuacji, gdy odchylenia:

- Są nadmiernie wysokie i nieuzasadnione ekonomicznie: jeśli odchylenia są tak duże, że wskazują na niegospodarność lub nieprawidłowości w zarządzaniu zapasami, organy podatkowe mogą zakwestionować ich podatkową zasadność.

- Wynikają z błędów księgowych lub nieprawidłowości: odchylenia, które są efektem pomyłek lub celowych manipulacji, nie powinny być traktowane jako koszty podatkowe.

- Dotyczą zapasów, które nie są przeznaczone do sprzedaży: np. odchylenia dotyczące materiałów, które zostały trwale zniszczone lub zużyte w sposób inny niż związany z procesem produkcji lub sprzedaży.

W takich przypadkach, konieczne jest dokładne przeanalizowanie przyczyn powstania odchyleń i ich wpływu na koszt własny sprzedaży. W razie wątpliwości, warto skonsultować się z doradcą podatkowym lub księgowym.

Rozliczanie odchyleń od cen ewidencyjnych

Sposób rozliczania odchyleń od cen ewidencyjnych ma wpływ na prezentację kosztu własnego sprzedaży w rachunku zysków i strat. Najczęściej stosowane metody to:

- Rozliczanie odchyleń na koniec okresu: odchylenia są sumowane i korygują koszt własny sprzedaży w danym okresie rozliczeniowym. Jest to najprostsza i najczęściej stosowana metoda.

- Rozliczanie odchyleń proporcjonalne do sprzedaży: odchylenia są rozliczane proporcjonalnie do wartości sprzedanych zapasów. Ta metoda jest bardziej precyzyjna, ale wymaga bardziej skomplikowanych obliczeń.

Wybór metody rozliczania odchyleń powinien być dostosowany do specyfiki działalności przedsiębiorstwa i przyjętej polityki rachunkowości. Ważne jest, aby metoda była stosowana konsekwentnie i zapewniała rzetelne przedstawienie kosztu własnego sprzedaży.

Inwentaryzacja a odchylenia od cen ewidencyjnych

Inwentaryzacja odgrywa kluczową rolę w procesie weryfikacji i rozliczania odchyleń od cen ewidencyjnych. Podczas inwentaryzacji, stan zapasów w magazynie jest porównywany ze stanem ewidencyjnym. Wszelkie różnice inwentaryzacyjne (niedobory, nadwyżki) również mogą generować odchylenia od cen ewidencyjnych.

Niedobory inwentaryzacyjne, które są uznane za uzasadnione i mieszczą się w granicach norm, mogą być uznane za koszty podatkowe. Natomiast nadwyżki inwentaryzacyjne zwiększają przychody. W kontekście odchyleń od cen ewidencyjnych, inwentaryzacja pomaga w weryfikacji poprawności ewidencji i identyfikacji przyczyn powstania odchyleń.

Dokumentacja odchyleń od cen ewidencyjnych

Kluczowym elementem w procesie uznawania odchyleń od cen ewidencyjnych za koszty podatkowe jest odpowiednia dokumentacja. Powinna ona obejmować:

- Ustalenie cen ewidencyjnych: dokumentacja polityki cen ewidencyjnych, metody ich ustalania.

- Ewidencję odchyleń: dokumenty księgowe rejestrujące powstanie odchyleń (np. noty księgowe).

- Wyliczenia odchyleń: szczegółowe kalkulacje, z których wynikają odchylenia.

- Dokumenty źródłowe: faktury zakupu, dokumenty magazynowe, protokoły inwentaryzacyjne.

- Uzasadnienie przyczyn odchyleń: w przypadku istotnych odchyleń, warto sporządzić notatkę wyjaśniającą przyczyny ich powstania.

Solidna dokumentacja jest niezbędna, aby w razie kontroli podatkowej móc udowodnić, że odchylenia od cen ewidencyjnych są uzasadnione, prawidłowo rozliczone i stanowią koszty podatkowe.

Pytania i odpowiedzi (FAQ)

Pytanie 1: Czy zawsze odchylenia od cen ewidencyjnych są kosztem podatkowym?

Odpowiedź: Nie zawsze. Zasadniczo, odchylenia korygujące koszt własny sprzedaży mogą być kosztami podatkowymi, o ile spełniają ogólne warunki uznania kosztu za koszt uzyskania przychodów i są prawidłowo udokumentowane. Jednak odchylenia nadmierne, nieuzasadnione ekonomicznie lub wynikające z błędów mogą zostać zakwestionowane.

Pytanie 2: Jak często należy aktualizować ceny ewidencyjne?

Odpowiedź: Częstotliwość aktualizacji cen ewidencyjnych zależy od specyfiki działalności i zmienności cen rynkowych. Warto regularnie weryfikować ceny ewidencyjne, np. co miesiąc, kwartał lub rok, aby minimalizować odchylenia i zapewnić ich aktualność.

Pytanie 3: Czy odchylenia od cen ewidencyjnych dotyczą tylko zapasów materiałów i towarów?

Odpowiedź: Najczęściej odchylenia od cen ewidencyjnych dotyczą zapasów materiałów, towarów i wyrobów gotowych. Jednak koncepcja cen ewidencyjnych może być stosowana również do innych składników majątku obrotowego, np. produktów w toku, usług w toku.

Pytanie 4: Czy program księgowy automatycznie wylicza odchylenia od cen ewidencyjnych?

Odpowiedź: Większość nowoczesnych programów księgowych posiada funkcjonalności umożliwiające ewidencję cen ewidencyjnych i automatyczne wyliczanie odchyleń. Ułatwia to znacznie proces księgowania i rozliczania odchyleń.

Podsumowanie

Odchylenia od cen ewidencyjnych są nieodłącznym elementem rachunkowości przedsiębiorstw stosujących ceny ewidencyjne. Kwestia, czy stanowią one koszty podatkowe, jest złożona i wymaga analizy konkretnych okoliczności. Zasadniczo, odchylenia korygujące koszt własny sprzedaży, które są uzasadnione, udokumentowane i związane z działalnością gospodarczą, mogą być uznane za koszty podatkowe. Kluczowe jest jednak zachowanie ostrożności w przypadku odchyleń nadmiernych, nieuzasadnionych lub wynikających z błędów. Prawidłowa dokumentacja i regularna inwentaryzacja to fundamenty rzetelnego rozliczania odchyleń i uniknięcia problemów z organami podatkowymi. Pamiętaj, że w razie wątpliwości, warto skonsultować się z ekspertem w dziedzinie rachunkowości i podatków.

Jeśli chcesz poznać inne artykuły podobne do Odchylenia od cen ewidencyjnych a koszty podatkowe, możesz odwiedzić kategorię Koszty.